Tavalliset miehet sijoittavat säästönsä monin eri tavoin – sijoittamalla pörssiin, sijoitusrahastoihin, liikkeeseenlaskuvakuutuksiin, kiinteisiin talletuksiin jne. turvatakseen tulevaisuutensa. Nämä sijoitukset ovat aina olleet hyödyn lähde heidän elämänsä pahimmassa vaiheessa.

Mutta kaikki nämä investoinnit on tehtävä asianmukaisilla laillisilla asiakirjoilla ja ymmärtämällä niiden täydelliset ja lopulliset ehdot.

Keskeiset ostokset

- Eläkkeensaajat saavat säännöllisiä maksuja annuiteetteista, kun taas edunsaajat perivät omaisuutta tai saavat etuuksia vakuutuksenottajan kuoltua.

- Eläkkeensaajan maksut riippuvat annuiteetin tuloksesta, kun taas edunsaajien maksut riippuvat vakuutuksen tai testamentin erityisistä ehdoista.

- Eläkkeensaaja voi nimetä itsensä tai toisen henkilön, mutta edunsaajien on oltava vakuutuksenottajasta erillinen henkilö tai yhteisö.

Eläkkeensaaja vs edunsaaja

Eläkkeensaajan ja edunsaajan välinen ero on se, että annuitant tekee sijoituksen esimerkiksi joukkovelkakirjoihin, vakuutuksiin, rahastoihin jne. Jonkin ajan kuluttua he saavat sen takaisin joka kuukausi. Sitä vastoin, toisaalta, edunsaaja ei tee mitään tällaisia sitoumuksia, vaan saa kaikissa tapauksissa vain voiton.

Annuitant tekee tietyn sijoituksen, johon alussa piti sijoittaa valtava rahasumma, jonka jälkeen he saavat sen takaisin kuukausittain. Tämä voidaan jotenkin ottaa eläkerahastoksi.

Rahat annetaan samalle henkilölle, joka teki sen elinkorko, mutta joskus, tietyissä tapauksissa, kuten eläkkeensaajan kuolemassa, edunsaaja tai ehdokas saa sen. Edunsaajan sanotaan olevan henkilö, joka saa vain voiton.

Henkilön ei tarvitse tehdä sijoitusta tai tallettaa rahaa, mutta hän voi saada sellaisen. Ne on nimennyt henkilö, joka on myöntänyt tai avannut tietyn vakuutuksen, talletuksen tai rahaston.

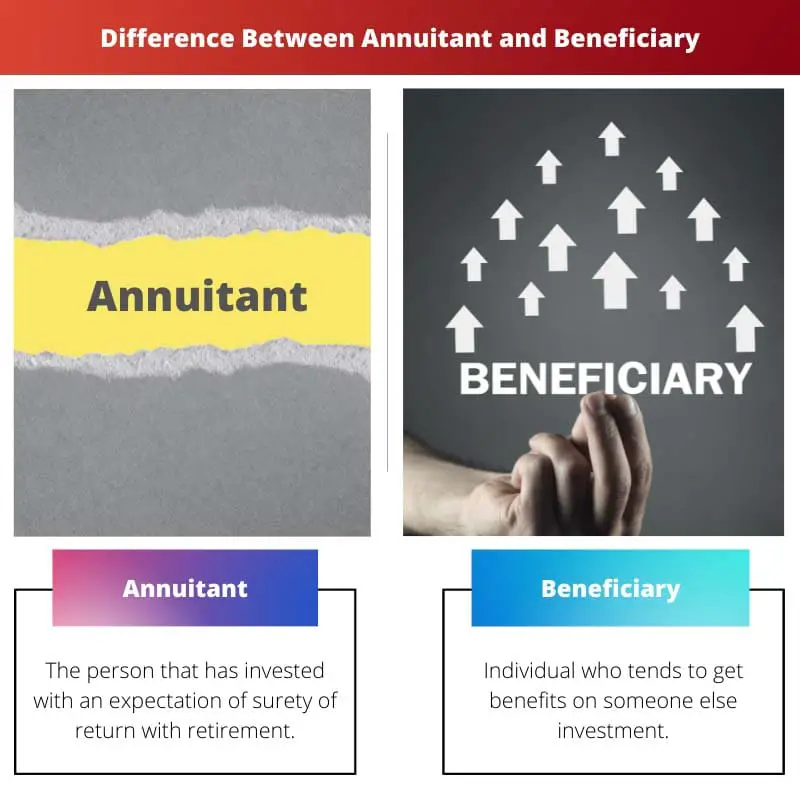

Vertailu Taulukko

| Vertailun parametrit | Annuitantti | Edunsaaja |

|---|---|---|

| Määritelmä | Henkilö, joka on sijoittanut odottaen tuottovarmuutta eläkkeelle jäämisen jälkeen | Henkilö, jolla on taipumus saada etuja jonkun toisen sijoituksesta |

| Veron maksu | velvollinen | Vastuuton |

| Päätöksenteko | Heillä on siihen täydelliset oikeudet | Heillä ei ole oikeutta tehdä päätöstä |

| Tyypit | Kiinteä ja muuttuva | Ei sellaisia asioita |

| Saatu voitto | Itsensä, mutta joissain tapauksissa, kuten kuoleman jälkeen, edunsaaja saa sen | Joissakin tapauksissa |

Mikä on annuitantti?

Eläkkeensaajan sanotaan tehneen sijoituksen johonkin annuiteettiin, ja sijoitetun pääoman tuoton odotetaan olevan varma eläkkeelle siirtymisen myötä. Toisin sanoen sitä voidaan joskus kutsua joidenkin ihmisten eläkerahastoksi.

Annuiteetti avataan valtavalla rahasummalla, ja rahatalletukset tehdään itse aloituksessa, jonka jälkeen nosto voidaan tehdä määräajoin. Eläkkeen ostaneen henkilön sanotaan olevan velvollinen maksamaan veroja valtiolle tietyn ajan.

Lisäksi se auttaa joskus myös veron säästämisessä, mutta veronmaksun ehtona on, että jos henkilö saa itse maksun ennen 59.5 ikävuotta, hänen sanotaan olevan 10 prosentin sakkoa. Eläkkeensaaja on velvollinen tekemään kaikki elinkorotusta koskevat tärkeät päätökset.

Vaikka eläkkeensaajan on lisättävä siihen jokin edunsaaja tai ehdokas, hänen on mainittava koko nimensä ja prosenttiosuus, jonka hän heille jakaa. Ja yleisin annuiteetti tunnetaan kiinteinä ja muuttuvina annuiteetteina.

Mikä on edunsaaja?

Edunsaajaa käytetään yksilölle tai tietylle ryhmälle, joka saa etua tai voittoa tietyistä sijoituksista. Näiden henkilöiden ei tarvitse tehdä rahaa talletuksia tai kuluttaa penniäkään saadakseen nämä tuotot annuiteetista tai joukkovelkakirjalainoista, vakuutuksista jne.

Vaikka he eivät ole velvollinen maksamaan veroa saamistaan rahoista, toisin kuin annuitant. Joissakin tapauksissa, kuten henkivakuutuksen tai annuiteetin maksaminen, on tarpeen määrittää edunsaaja tai nimetty henkilö tulevaa käyttöä varten.

Eläkettä nostettaessa ostaja on tapauksessa ensimmäinen edunsaaja, mutta joskus haittojen välttämiseksi ostaja kuolee, loppuosan maksu keskeytyy, mutta jos muita edunsaajaa lisätään, he ottavat maksun vastaan. Vastaavanlaisessa henkivakuutuksessa ostajan on mainittava edunsaaja tai edunsaaja, vaikka he olisivat heidän lapsensa, jotka saavat sitä suhteellisesti tai suhteettomasti, se on mainittava.

Yksityishenkilön ei myöskään sanota päättävän vakuutuksista, joukkovelkakirjoista, rahastoista jne. Mutta hänen on vain laskettava saadut voitot näissä tapauksissa.

Tärkeimmät erot eläkemaksun ja edunsaajan välillä

- Sanaa annuitant käytetään henkilöstä, joka ostaa annuiteetin ja saa varman tuoton eläkkeelle jäämisen yhteydessä, kun taas toisaalta sanaa edunsaaja käytetään yksilöstä tai henkilöryhmästä, joka saa annuiteetista hyötyä.

- Eläkkeensaajan sanotaan olevan velvollinen maksamaan veroa annuiteetista saamistaan rahoista, kun taas toisaalta edunsaajan ei sanota olevan missään tapauksessa velvollinen maksamaan veroa tai sakkoa saamastaan rahasta.

- Eläkkeensaajalla on valtuudet tehdä tiettyjä eläkettä koskevia päätöksiä, kun taas toisaalta edunsaajalla ei ole vastaavanlaista päätösvaltaa.

- Annuiteetti voidaan luokitella kahteen pääryhmään, kiinteään annuiteettiin tai muuttuvaan annuiteettiin, kun taas toisaalta edunsaajalla ei ole sellaisia.

- Eläkkeensaajan saama voitto on silloin, kun heidät mainitaan myös ensimmäisenä edunsaajana annuiteetissaan, kun taas toisaalta edunsaajan saama voitto on suoraan vain joissakin tapauksissa.

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/ssbul40&div=87&id=&page=

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/taxlr9&div=28&id=&page=

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/ssbul44&div=48&id=&page=

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1475-5890.2001.tb00042.x

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tärkeimmät erot eläkkeensaajan ja edunsaajan välillä on ilmaistu selkeästi ja ytimekkäästi, joten se on erinomainen tietolähde niille, jotka haluavat ymmärtää näiden taloudellisten roolien vivahteet.

Yksityiskohtainen vertailu annuiteetin ja edunsaajan välillä toimii erinomaisena resurssina kaikille, jotka haluavat ymmärtää näiden kahden käsitteen perustavanlaatuiset erot.

Olen täysin samaa mieltä arviostasi. Vertailutaulukko ja yksityiskohtaiset selitykset ovat uskomattoman informatiivisia.

Artikkeli tarjoaa perusteellisen katsauksen annuitanteihin ja edunsaajiin ja tarjoaa arvokkaita näkemyksiä henkilöille, jotka haluavat ymmärtää näitä taloudellisia rooleja yksityiskohtaisemmin.

Ero eläkkeensaajan ja edunsaajan välillä on hyvin selitetty, ja siinä esitetään kunkin roolin erityiset oikeudet ja velvollisuudet.

Tämä on kattava ja yksityiskohtainen selvitys eläkkeensaajan ja edunsaajan välisistä eroista. Se tarjoaa selkeää tietoa aiheen ymmärtämiseksi paremmin.

Vertailutaulukko on erityisen hyödyllinen korostamaan keskeisiä eroja annuiteetin ja edunsaajan välillä. Se toimii nopeana ohjeena niiden erojen ymmärtämiseen.

Olen täysin samaa mieltä. Vierekkäinen vertailu helpottaa näiden kahden roolin välisten vivahteiden ymmärtämistä.

Yksityiskohtainen selvitys eläkkeensaajien ja edunsaajien verovaikutuksista antaa arvokkaan käsityksen näihin rooleihin liittyvistä taloudellisista näkökohdista.

Osio "Mikä on annuitant?" antaa selkeän käsityksen sijoitusprosessista ja verovelvollisuuksista. Se on selitetty ytimekkäästi ja kattavasti.

Artikkelissa määritellään tehokkaasti annuitantin ja edunsaajan olennaiset näkökohdat. Se on oivaltavaa luettavaa kaikille, jotka haluavat ymmärtää näitä käsitteitä syvemmin.