Saatavilla on monenlaisia budjetointitekniikoita, jotka auttavat henkilöä tai yritystä ylläpitämään tai hallitsemaan kulujaan ja tietämään voittonsa tai tappionsa vuoden tai kuukauden lopussa.

Inkrementaalinen budjetointi ja nollaperusteinen budjetointi ovat kahdenlaisia budjetointimenetelmiä, joiden avulla henkilö tai yritys voi tasapainottaa kulunsa tulojensa tai taloudellisen liikevaihdonsa kanssa.

Keskeiset ostokset

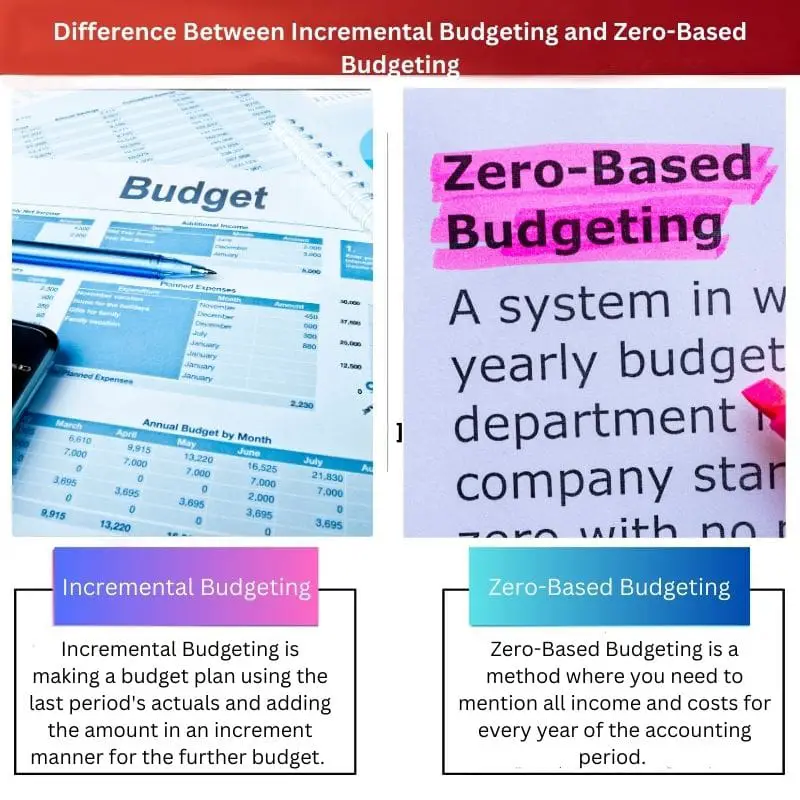

- Lisäbudjetointi käyttää lähtökohtana edellisen vuoden budjettia ja tekee pieniä muutoksia uudelle tilikaudelle.

- Nollaperusteinen budjetointi alkaa tyhjästä, ja se vaatii kaikkien kulujen täydellisen tarkastelun ja perustelun.

- Nollaperusteinen budjetointi vie enemmän aikaa, mutta voi johtaa tehokkaampaan resurssien allokointiin.

Inkrementaalinen budjetointi vs. nollaperusteinen budjetointi

Inkrementaalinen budjetointi sisältää hieman nykyisen budjettisuunnitelman muuttamisen uuden suunnitelman saavuttamiseksi tai joidenkin lähtökohtien muuttamisen, mutta siihen liittyy monimutkaisia laskelmia. Nollaperusteinen budjetointi on prosessi, jossa budjetin laatiminen aloitetaan tyhjästä ja jokainen rivikohta asetetaan nollaan ennen kuin se tarkistetaan vuosittain.

Inkrementaalinen budjetointi muuttaa nykyistä budjettisuunnitelmaa tai tekee oletusmuutoksia uuden budjettisuunnitelman aikaansaamiseksi. Tämä menetelmä ei ole helppo toteuttaa, ja tehdyt laskelmat ovat monimutkaisia.

Nollaperusteinen budjetointi aloittaa kaiken tyhjästä. Kun jokainen rivikohta asetetaan nollaksi joka vuosi ja jokainen rivikohta tarkistetaan tai perustellaan joka vuosi. Se varmistaa rahoituksen vakauden ja käyttää ylhäältä alas -lähestymistapaa.

Vertailu Taulukko

| Vertailun parametrit | Inkrementaalinen budjetointi | Nollaperusteinen budjetointi |

|---|---|---|

| Määritelmä | Lisäbudjetointi tarkoittaa budjettisuunnitelman tekemistä viime kauden tosiasioiden perusteella ja summan lisäämistä lisäbudjettia varten. | Nollaperusteinen budjetointi on menetelmä, jossa sinun on mainittava kaikki tulot ja kulut jokaiselta tilikauden vuodelta. |

| Avoin ehdotuksille | Inkrementaalinen budjetointi on vähemmän reaktiivista, kun on kyse markkinoiden muutoksista tai heilahteluista. | Nollaperusteinen budjetointi on erittäin mukautuvaa, kun on kyse markkinoiden muutosten integroinnista. |

| Kustannukset ja aika | Inkrementaalinen budjetointi vie enemmän aikaa, mutta se on taloudellista tai kustannustehokasta. | Nollaperusteinen budjetointi on aikaa vievää ja kallista, koska se kattaa kaikki yksityiskohdat. |

| Lähestymistapa | Inkrementaalinen budjetointi seuraa pääasiassa menoja tai menoja. | Nollaperusteinen budjetointi valvoo tarkoituksen tai tavoitteen saavuttamista. |

| Merkitys | Se on kirjanpitolähtöistä ja keskittyy vain kustannuksiin. | Nollaperusteinen budjetointi on päätöslähtöistä. |

| menettely | Inkrementaalinen budjetointi perustuu ekstrapolointiin. Eli tulevaisuuden ennusteet on tehty aiemmista luvuista. | Nollaperusteinen budjetointipäätöspaketti perustuu kustannus-hyötyanalyysiin. |

Mitä on lisäbudjetointi?

Lisäbudjetin suunnittelu käyttää aiempia tietoja ja tekee niihin muutoksia. Tässä tekniikassa hallinto olettaa, että kuluvan vuoden aikana kerätyt ansio- ja kulumitat palautetaan myös ensi vuonna.

Nykyisen budjettisuunnitelman tulokset summataan ja lisätään ensi vuoden budjettisuunnitelmaan. Ja hienovaraisia muutoksia tehdään, kuten myyntihintaan, siihen liittyviin tuloihin ja muihin todellisten hintojen korotuksiin.

Lisäbudjetointi vaikuttaa helposti markkinoiden hienovaraisiin muutoksiin, koska se ei ole kovin mukautuva. Tämän menetelmän pääpaino on vain kustannuksissa, olipa budjetti ja kulut kuinka monimutkaisia tahansa.

Mitä on nollaperusteinen budjetointi?

Nollaperusteinen budjetointi on menetelmä, jossa sinun on määritettävä kaikki saadut tulot ja tehdyt kulut uusi vuosi budjetoinnin aikana.

Tämä budjettisuunnitelma on erittäin mukautuva ja markkinaystävällinen. Ja se on osoittautunut tarkemmaksi kuin lisäbudjetointi, koska kaikki tässä budjettisuunnitelmassa on otettu huomioon pohja tai naarmu, mikä tekee siitä tehokkaamman ja mukautuvamman.

Nollaperusteisen budjetoinnin suunnitelmien johtajien on määriteltävä ja perusteltava kaikki seuraavan budjettisuunnitelman rahankeräykset ja menot varmistaakseen, että tehdyssä budjettisuunnitelmassa ei ole aiempia virheitä ja menovirheitä.

Tärkeimmät erot lisäbudjetoinnin ja nollaperusteisen budjetoinnin välillä

- Nollaperusteinen budjetointi valvoo tarkoituksen tai tavoitteen saavuttamista. Vaikka lisäbudjetointi seuraa pääasiassa menoja tai menoja.

- Nollaperusteinen budjetointi on erittäin mukautuvaa, kun on kyse markkinoiden muutosten integroinnista. Mutta lisäbudjetointi on vähemmän reaktiivista, kun on kyse markkinoiden muutoksista tai heilahteluista.

- https://www.jstor.org/stable/4531961

- https://onlinelibrary.wiley.com/doi/abs/10.1002/9781119200871.ch30

Viimeksi päivitetty: 20. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Artikkeli tarjoaa arvokkaan analyysin inkrementti- ja nollaperusteisesta budjetista ja korostaa niiden eroja ja etuja. Se on informatiivinen ja mukaansatempaava luettava hyödyllisine viitteineen.

Artikkeli on erittäin oivaltava ja hyödyllinen niin yksityisille kuin yrityksillekin. Se tarjoaa arvokasta tietoa erityyppisistä budjetointimenetelmistä ja korostaa niiden eroja ja tärkeyttä.

Artikkeli tarjoaa perusteellisen analyysin inkrementaalisesta ja nollaperusteisesta budjetista ja tarjoaa lukijoille arvokasta tietoa näiden tekniikoiden eroista ja sovelluksista. Esitetty kattava tieto on kiitettävää.

Olen täysin samaa mieltä. Artikkelin inkrementaalisen ja nollaperusteisen budjetoinnin vertailu on erittäin informatiivinen ja hyödyllinen, ja se tarjoaa lukijoille perusteellisen käsityksen näistä käsitteistä.

Artikkelin yksityiskohtainen selitys ja vertailu inkrementti- ja nollaperusteisesta budjetista on valaisevaa, joten se on välttämätön resurssi yksityishenkilöille ja yrityksille, jotka haluavat parantaa taloushallintoaan.

Artikkeli perehtyy tehokkaasti sekä inkrementaalisen että nollaperusteisen budjetoinnin monimutkaisuuteen ja tarjoaa lukijoille yksityiskohtaisen vertailun ja käsityksen näistä budjetointimenetelmistä. Tarjottu tieto on arvokasta ja ajatuksia herättävää.

Ehdottomasti artikkelin erittely inkrementaalisesta ja nollaperusteisesta budjetista on perusteellinen ja informatiivinen, mikä antaa lukijoille selkeän käsityksen näistä käsitteistä ja niiden sovelluksista.

Artikkeli toimii erinomaisena resurssina niin yksityishenkilöille kuin yrityksille tarjoten kattavan vertailun inkrementti- ja nollabudjetointiin. Selitykset ovat selkeitä, ja tiedot ovat erittäin hyödyllisiä.

Ehdottomasti artikkelin yksityiskohtaiset selitykset ja ytimekkäät vertailut tekevät siitä arvokkaan tietolähteen yksilöille ja organisaatioille, jotka haluavat parantaa budjetointistrategioitaan.

En voisi olla enempää samaa mieltä. Artikkeli tarjoaa arvokkaita näkemyksiä molemmista budjetointitekniikoista, joten se on välttämätöntä luettavaa niille, jotka ovat kiinnostuneita taloussuunnittelusta.

Artikkelin kattava selitys inkrementaalisesta ja nollaperusteisesta budjetista tarjoaa erinomaisen yleiskuvan näistä tekniikoista. Tarjotut oivallukset hyödyttävät epäilemättä lukijoita, jotka haluavat saada tietoa tällä alalla.

En voisi olla enempää samaa mieltä. Inkrementaalisen ja nollaperusteisen budjetoinnin vertailu on oivaltava ja yksityiskohtainen, mikä tarjoaa lukijoille kattavan käsityksen aiheesta.

Ehdottomasti artikkeli kattaa tehokkaasti sekä inkrementaalisen että nollaperusteisen budjetoinnin vivahteet varmistaen, että lukijoilla on vankka käsitys näistä menetelmistä ja niiden sovelluksista.

Artikkelissa esitetään yksityiskohtainen erittely inkrementaalisen ja nollaperusteisen budjetoinnin tärkeimmistä eroista, joten se on informatiivinen artikkeli kaikille taloussuunnittelusta kiinnostuneille.

Artikkeli on vaikuttava ja kattava. Se tarjoaa selkeän ymmärryksen inkrementti- ja nollaperusteisesta budjetista, jolloin lukijoiden on helppo ymmärtää käsitteet ja soveltaa niitä tehokkaasti.

Olen täysin samaa mieltä. Yksityiskohtainen vertailutaulukko on erityisen hyödyllinen näiden kahden budjetointitekniikan tärkeimpien erojen ymmärtämisessä. Artikkeli tarjoaa arvokkaita oivalluksia sekä yksityishenkilöille että yrityksille.

Itse asiassa artikkeli tarjoaa perusteellisen vertailun inkrementaalista ja nollaperusteista budjetointia ja valaisee niiden kustannuksia, aikaa, lähestymistapaa ja tärkeyttä. Se on loistava resurssi kaikille, jotka haluavat saada tietoa tällä alalla.