Budjetti on virallinen selvitys tulo- ja menoarviosta määrätylle ajanjaksolle, joka perustuu aikaisempiin kirjauksiin ja suunnitelmiin.

Budjetin voi tehdä henkilö, tiimi, yritys, valtio, yritys tai kuka tahansa, joka haluaa seurata tulojaan ja menojaan. Budjetti voidaan luokitella staattiseksi tai kiinteäksi budjetiksi sen mukautuvan luonteensa perusteella.

Keskeiset ostokset

- Staattiset budjetit pysyvät ennallaan koko kauden ajan liiketoiminnan todellisesta tuloksesta riippumatta.

- Joustavat budjetit mukautuvat todellisen tuotantotason tai muiden asiaankuuluvien tekijöiden mukaan, mikä mahdollistaa tarkemman suorituskyvyn arvioinnin.

- Yritykset käyttävät joustavia budjetteja mukautuakseen paremmin muuttuviin liiketoimintaolosuhteisiin, kun taas staattiset budjetit tarjoavat kiinteän rahoitussuunnitelman.

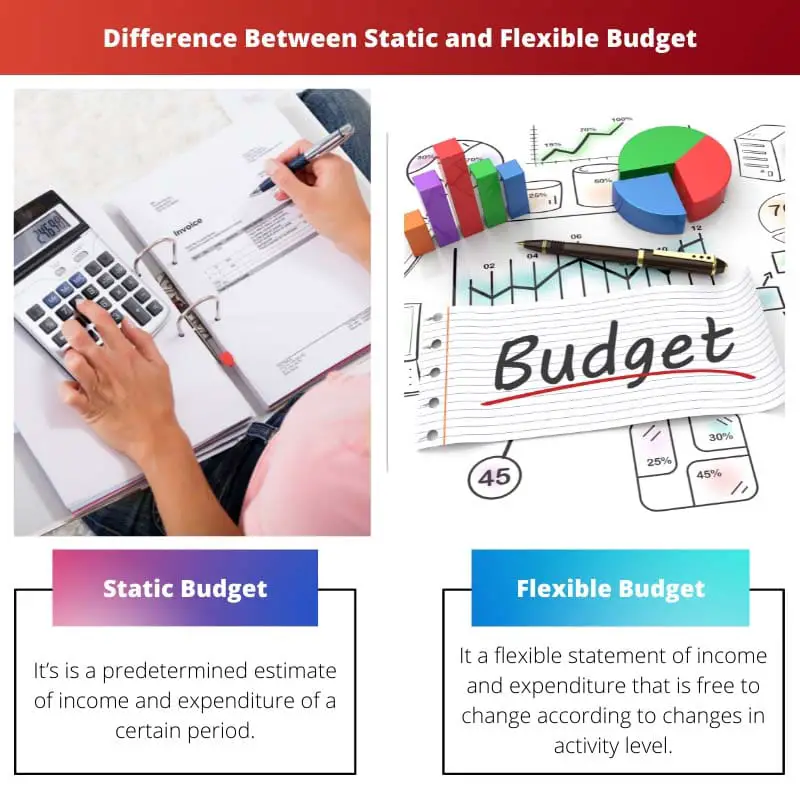

Staattinen budjetti vs. joustava budjetti

Ero staattisen ja joustavan budjetin välillä on niiden mukautumiskyky. Kun staattinen budjetti on muotoiltu, sitä ei voi muuttaa riippumatta sen oletetun toiminnan muutoksista ennen määräajan päättymistä. Joustava budjetti on kuitenkin vapaasti muokattavissa määrätyn ajanjakson milloin tahansa muutosten mukaan.

Staattinen budjetti on eräänlainen budjetti, jossa asianomaisen elimen tulot ja menot on ennalta määrätty tulevalle kaudelle. Jopa ennalta määrättyjen lukujen muutoksen vaihtelussa se pysyy staattisena, eli samana.

Joustava budjetti sen sijaan ei määrää ennalta jakson rahavirtaa. Se on vapaa muuttumaan tunnin tarpeiden ja toiminnan muutosten mukaan. Se on kehittyneempi, koska se on arvioitava uudelleen tarpeiden mukaan milloin tahansa raportointikauden aikana.

Vertailu Taulukko

| Vertailun parametrit | Staattinen budjetti | Joustava budjetti |

|---|---|---|

| Määritelmä | Se on ennalta määrätty arvio tuloista ja menoista tietyltä ajanjaksolta. | Se on joustava tulos- ja menolaskelma, joka voi muuttua vapaasti aktiviteettitason muutosten mukaan. |

| Olettamus | Budjetti laaditaan olettaen, että ehtoihin ei tule muutoksia. | Se on suunniteltu muuttumaan tarpeiden mukaan |

| Sopeutumiskyky | Ei eristetty | Voidaan muuttaa mielellään, eli se on dynaaminen |

| Valmistelun helppous | Helppo laatia, koska muodostuu vain yksi budjetti kiinteillä numeroilla | Erittäin pitkälle kehitetty, sillä on laadittava useita budjetteja eri tasoisilla muutoksilla/toimintotasoilla. |

| Valmistelun aika | Valmistautuminen vie vähemmän aikaa | Valmistautuminen vie enemmän aikaa |

| Kustannusten luokittelu | Kustannuksia ei luokitella tyyppeihin (muuttuva, kiinteä tai puolimuuttuva), koska vaihtelua ei ole. | Kustannukset luokitellaan niiden vaihtelun luonteen mukaan. |

| Vertailu | Budjetoitujen ja todellisten tietojen vertailu on vaikeaa, jos luvut eroavat toisistaan | Budjetoitujen ja todellisten tietojen vertailu on helpompaa ja realistista. |

| Varianssin tarkistus | Todellisten ja oletettujen lukujen (varianssin) eron aste on helpompi tarkistaa sen staattisen luonteen vuoksi | Tietojen välistä vaihtelua on erittäin vaikea tarkistaa, koska itse budjetti muuttuu aktiviteettitason mukaan |

| Hinnan fiksaatio | Jos tiedot vaihtelevat, hintojen vahvistaminen vaikeutuu. | Hinnan vahvistaminen on helpompaa, koska tietojen välinen ero voidaan täyttää |

| Tulos | Se on vähemmän tehokas, koska muutos on ainoa vakio. | Se on tehokkaampi mukautuvan luonteensa ansiosta. |

Mikä on staattinen budjetti?

Staattinen budjetti on sellainen budjetti, jossa henkilön, tiimin, yrityksen, yrityksen tai jopa valtion tulojen ja menojen määrälliset luvut on vahvistettu oletuksiin ja aiempien tietojen perusteella, jotka on kerätty tietyltä ajanjaksolta, joka voi vaihdella päivittäisestä vuosittain tai jopa enemmän.

Tämä budjetti on yksinkertaisempi laatia, koska kaikki luvut ovat ennalta määritettyjä eivätkä ota huomioon tulevaa vaihtelua tai muutoksia aktiviteettitasoissa. Se olettaa, että olosuhteet pysyvät muuttumattomina.

Esimerkiksi yritys arvioi tulonsa olevan 20 miljoonaa dollaria ja menojensa 8 miljoonaa dollaria vuosibudjetissaan vuonna 2021. Sen tulot olivat kuitenkin vuoden lopussa vain 16 miljoonaa dollaria.

Näiden kahden arvon välistä eroa kutsutaan staattiseksi varianssiksi. Koska oletetut tiedot ja todelliset tiedot poikkesivat kuitenkin toisistaan, tavarakustannus ja hintojen vahvistaminen vaikeutuivat. Näin ollen vaikka se on tehokas varianssianalyysiin, se ei ole realistinen, koska muutos on ainoa vakio talouksissa.

Staattista budjettia käyttävät organisaatio, joka käsittelee tavaroita kiinteillä hinnoilla ja liiketoimia, hallinto- ja koulutusorganisaatiot jne.

Mikä on joustava budjetti?

Joustava budjetti on sellainen budjetti, joka on laadittu siten, että se voi muuttua sen valmistelun aikana tehtyjen oletusten muutosten mukaan.

Tämä on hienostunut budjetti valmisteltavaksi, koska on otettava huomioon kaikki muutokset ja muunnelmat, joita voi tapahtua tulevalla raportointikaudella ja tehdä sarja budjetteja tiettyjen muutosten huomioon ottamiseksi.

On oltava monimutkainen tieto siitä, mitkä kustannukset ovat kiinteitä ja mitkä eivät, ja ennakkotieto oletusten muutosten vaikutuksista. Se toimii myynnin kanssa, että muutoksia tapahtuu väistämättä ja siksi ne on suunniteltu joustaviksi.

Esimerkiksi muotialan yrityksellä on joustava budjetti, koska muotityylit vaihtuvat usein. Se on tehokas myös uusille hankkeille, koska uusien yritysten kustannuksia ja myyntiä ei ole päätetty.

Tärkeimmät erot staattisen ja joustavan budjetin välillä

- Staattinen budjetti on jäykkä eikä muutu, kun taas joustava budjetti muuttuu tilanteen mukaan.

- Staattista budjettia laadittaessa oletetaan, että raportointikaudella ei tapahdu vaihteluita, kun taas Joustava budjetti on suunniteltu mukautumaan muutoksiin.

- Staattisella budjetilla ei ole minkäänlaista mukautumiskykyä, kun taas joustava budjetti, kuten nimestä voi päätellä, on joustava.

- Se vie paljon enemmän aikaa ja experience muotoilla joustava budjetti kuin staattinen budjetti, joka on suhteellisen yksinkertaisempi.

- Todellisten ja budjetoitujen tietojen vertailu on vaikeaa, jos luvut eroavat staattisessa budjetissa, kun taas joustavassa budjetissa se on helpompaa.

- Kustannusten määrittäminen ja luokittelu staattisessa budjetissa on myös vaikeaa, jos tiedot eroavat toisistaan, kun taas joustavassa budjetissa on helpompi saavuttaa tiedot, koska budjettia mukautetaan tarpeiden mukaan.

- Staattista budjettia käytetään harvoin, eikä se ole realistinen, koska taloudet muuttuvat jatkuvasti, kun taas joustava data edustaa realistista markkinapaikkaa.

- https://academic.oup.com/ajcp/article-abstract/84/2/202/1779551

- https://www.jstor.org/stable/2350614

Viimeksi päivitetty: 14. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Budjetoinnin joustavuus on korvaamatonta liiketoiminnan dynaamisen luonteen käsittelemiseksi, kun taas staattiset budjetit voivat tarjota perustan vakaalle taloussuunnittelulle.

Joustavien budjettien mukautumiskyky antaa organisaatioille mahdollisuuden vastata paremmin muuttuviin liiketoimintaolosuhteisiin, mikä tekee niistä arvokkaan työkalun taloussuunnittelussa.

Sekä staattisilla että joustavilla budjeteilla on hyvät ja huonot puolensa, ja on tärkeää valita oikeantyyppinen budjetti, joka vastaa organisaation tai yksilön erityistarpeita.

Staattiset ja joustavat budjetit tarjoavat selkeitä etuja eri tilanteissa, jotka muokkaavat organisaatioiden talousstrategioita ja päätöksentekoprosesseja.

Staattisten ja joustavien budjettien roolin tunnistaminen eri ympäristöissä, kuten valtion yksiköissä ja yrityksissä, korostaa budjetointikäytäntöjen monipuolisia sovelluksia.

Staattiset budjetit on helpompi laatia, mutta joustavat budjetit antavat tarkemman arvion liiketoiminnan suorituskyvystä.

Kun otetaan huomioon sopeutumiskyky ja varianssitarkistuksen helppous, organisaatiot voivat hyödyntää staattisten ja joustavien budjettien vahvuuksia parantaakseen taloussuunnitteluaan ja päätöksentekoaan.

Budjetti on keskeinen työkalu jokaiselle henkilölle tai organisaatiolle seurata talouttaan, ja staattisen ja joustavan budjetin erojen ymmärtäminen on tärkeää paremman suunnittelun ja sopeutumiskyvyn kannalta.

Staattisten ja joustavien budjettien vaikutus hintakiinnitykseen ja varianssianalyysiin tekee selväksi, että sopivimman budjetointitavan valitseminen vaatii huolellista harkintaa.

Staattisen ja joustavan budjetin erojen ymmärtäminen on olennaista, jotta yritykset voivat tehdä tietoisia päätöksiä ja parantaa taloudellista suorituskykyään.

Budjetoitujen ja toteutuneiden tietojen vertailu on kriittinen näkökohta taloudellisessa arvioinnissa, ja budjettien luonne vaikuttaa merkittävästi vertailun tarkkuuteen ja helppouteen.

Staattisten ja joustavien budjettien erillisen luonteen tunnustaminen taloudellisten resurssien hallinnassa on välttämätöntä eri sektoreiden budjetointikäytäntöjen kokonaisvaltaiselle ymmärtämiselle.

Staattisten ja joustavien budjettien vaikutus varianssianalyysiin ja kustannusten luokitteluun tarjoaa arvokasta tietoa budjetointimenetelmien vaikutuksista taloushallintoon.

Staattisen ja joustavan budjetin mukauttavuuden luonteen, valmisteluajan ja varianssitarkistuksen helppouden vertailu osoittaa selvästi kunkin tyypin edut eri skenaarioissa.

Staattisten ja joustavien budjettien strategiset vaikutukset korostavat tietoisen päätöksenteon tarvetta valittaessa sopivinta budjettia pitkän aikavälin taloudellisten tavoitteiden saavuttamiseksi.

Erilaisten budjetointimenetelmien tulos tehokkuuden ja hintojen vahvistamisen suhteen heijastaa strategisia vaikutuksia, joita syntyy, kun valitaan sopivin budjetti vastaamaan organisaation tavoitteita.

Staattisten ja joustavien budjettien tehokkuus liiketoimintaolosuhteiden muutoksiin vastaamisessa korostaa organisaatioiden tarvetta mukauttaa budjetointikäytäntönsä toimintaympäristöönsä.

Kustannusten luokittelu staattisissa ja joustavissa budjeteissa kuvastaa niiden lähestymistapaa vaihtelun käsittelyyn, ja tämä ymmärrys on tehokkaan budjetin hallinnan kannalta välttämätöntä.

Staattisten ja joustavien budjettien tarkoituksenmukaisuuden ymmärtäminen vaihtelevuuden ja mukautumiskyvyn luonteen perusteella on ratkaisevan tärkeää tehokkaan taloussuunnittelun ja päätöksenteon kannalta.

Staattisen ja joustavan budjetin välillä valitseminen edellyttää niiden kompromissien punnitsemista ja budjetointistrategioiden sovittamista organisaation pitkän aikavälin tavoitteisiin.

Budjetin luonteen vaikutus hintojen fiksaatioon korostaa strategisia vaikutuksia, jotka liittyvät taloudellisten tavoitteiden saavuttamiseen sopivan budjetointitavan valitsemiseen.