Le bénéfice comptable représente les gains monétaires explicites provenant des activités commerciales, en considérant uniquement les coûts explicites tels que les dépenses et les revenus. Cependant, le profit économique prend en compte les coûts implicites tels que les coûts d'opportunité et le coût du capital, fournissant ainsi une mesure plus complète de la rentabilité en considérant l'ensemble des ressources employées dans une entreprise. Alors que le profit comptable se concentre sur les états financiers, le profit économique offre une perspective plus large, cruciale pour la prise de décision et l’évaluation de la durabilité à long terme.

Faits marquants

- Le bénéfice comptable est la différence entre les recettes et les dépenses calculées selon les principes de la comptabilité financière.

- Le profit économique est la différence entre le revenu total et le coût total, y compris le coût d'opportunité, et est utilisé pour mesurer la viabilité à long terme d'une entreprise.

- Le profit comptable se concentre sur la performance financière d'une entreprise, tandis que le gain économique tient compte à la fois des coûts financiers et des coûts d'opportunité.

Comptabilité vs profit économique

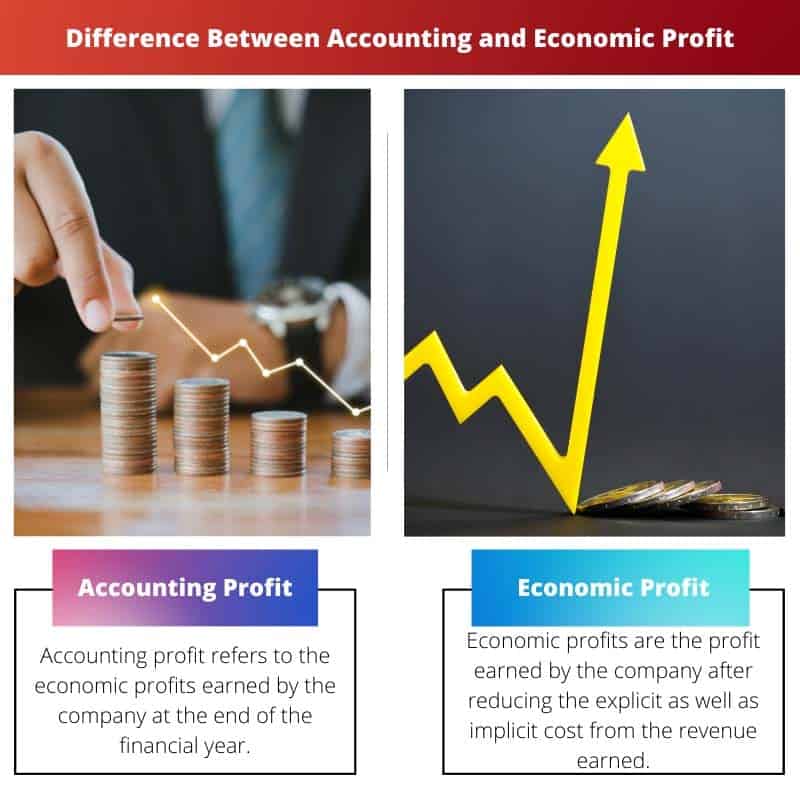

La différence entre le profit comptable et économique est que bénéfice comptable fait référence aux revenus monétaires moins les coûts monétaires, qui incluent tout type de coût dans l'organisation sous forme de loyers, salaires, coûts matériels, etc. Profit économique fait référence aux revenus monétaires moins le coût total. Le coût total comprend les coûts d’opportunité et implicites, notamment les salaires, les loyers, etc.

Le profit comptable se compose uniquement de coûts implicites, tandis que le profit économique se compose de coûts explicites et implicites.

Tableau de comparaison

| Fonctionnalité | Bénéfice comptable | Profit économique |

|---|---|---|

| Objectif | Mesure l'activité d'une entreprise performance financière à court terme sur la base de coûts et de revenus explicites. | Mesure l'activité d'une entreprise une vraie rentabilité en considérant tous les coûts, y compris les coûts explicites et implicites. |

| Coûts inclus | Coûts explicites uniquement (par exemple, coût des marchandises vendues, dépenses d'exploitation, salaires, taxes). | Coûts explicites et implicites. |

| Coûts implicites | Ne sont pas inclus. | Inclus: (par exemple, coût d'opportunité du capital, rente implicite). |

| Calcul | Revenu total – Coûts explicites totaux | Revenu total – (Coûts explicites totaux + Coûts implicites totaux) |

| Interprétation | Indique la capacité d'une entreprise à générer profiter de ses activités principales au cours d'une période comptable spécifique. | Indique la capacité d'une entreprise à créer valeur pour ses actionnaires en considérant le coût de toutes les ressources utilisées, y compris celles qui ne sont pas explicitement payées. |

| Limites | Ignore le la valeur temporelle de l'argent, ne considère pas risque. | Mesure plus globale, mais nécessite estimation des coûts implicites, ce qui peut être subjectif. |

Qu'est-ce que le résultat comptable ?

Le bénéfice comptable est un concept fondamental de la comptabilité financière qui sert d'indicateur clé de la performance financière d'une entreprise. Il représente l'excédent de revenus par rapport aux coûts explicites engagés pour générer ces revenus au cours d'une période comptable spécifique.

Définition et calcul

- Revenu: Le bénéfice comptable commence par les revenus tirés par une entreprise de ses activités principales. Les revenus comprennent les ventes de biens ou de services, les revenus d'intérêts, les revenus de location et d'autres sources de revenus.

- Coûts explicites: Les coûts explicites sont les dépenses directes engagées par une entreprise dans la conduite de ses opérations commerciales. Ces coûts sont facilement identifiables et quantifiables dans les registres financiers. Des exemples de coûts explicites comprennent les salaires, le loyer, les services publics, les matières premières et les dépenses publicitaires.

- Laits en poudre: La formule pour calculer le bénéfice comptable est simple : Bénéfice comptable = Revenu − Coûts explicites Bénéfice comptable = Revenu − Coûts explicites

Importance et applications

- Évaluation des performances: Le bénéfice comptable sert de mesure principale pour évaluer la performance financière d'une entreprise sur une période spécifique. Il indique si l'entreprise génère plus de revenus que les coûts associés à ses opérations.

- Analyse des investisseurs: Les investisseurs et les parties prenantes utilisent le bénéfice comptable pour évaluer la rentabilité et la santé financière d'une entreprise. Des bénéfices comptables plus élevés indiquent souvent de meilleures opportunités d’investissement et attirent des investisseurs potentiels.

- Imposition: Le bénéfice comptable constitue la base du calcul des impôts payables par une entreprise au gouvernement. Les autorités fiscales imposent généralement des impôts sur le revenu net provenant des opérations commerciales, qui est étroitement lié au bénéfice comptable.

Limites et considérations

- Exclut les coûts implicites: Le bénéfice comptable ne tient pas compte des coûts implicites, tels que les coûts d'opportunité et le coût des capitaux propres. Cette limitation peut conduire à une surestimation de la véritable rentabilité d'une entreprise.

- Focus à court terme: Le bénéfice comptable se concentre principalement sur les résultats financiers à court terme et peut ne pas fournir une vue complète de la durabilité et des perspectives de croissance à long terme d'une entreprise.

- Sujet à manipulation: Étant donné que le bénéfice comptable repose sur des principes et conventions comptables, il peut être influencé par les décisions de gestion, les méthodes comptables et les ajustements, entraînant des distorsions potentielles dans l'information financière.

Qu'est-ce que le profit économique ?

Le profit économique est un concept utilisé en économie pour mesurer la véritable rentabilité d'une entreprise commerciale en considérant à la fois les coûts explicites et implicites. Contrairement au profit comptable, qui ne prend en compte que les coûts explicites, le profit économique prend en compte les coûts d'opportunité des ressources employées dans une entreprise, fournissant ainsi une évaluation plus précise de la rentabilité.

Définition et calcul

- Revenu: Le profit économique commence par les revenus générés par une entreprise grâce à ses opérations, à l'instar du bénéfice comptable.

- Coûts explicites: Comme dans le profit comptable, le profit économique prend en compte les coûts explicites, qui sont les dépenses directes supportées par une entreprise dans le cadre de ses activités commerciales.

- Coûts implicites: En plus des coûts explicites, le profit économique intègre des coûts implicites, qui représentent les coûts d'opportunité liés à l'utilisation des ressources dans une entreprise particulière. Ces coûts comprennent le manque à gagner résultant de la prochaine meilleure utilisation alternative des ressources, y compris le temps du propriétaire et le retour sur capital investi.

- Laits en poudre: La formule pour calculer le profit économique est la suivante : Bénéfice économique = Revenu − (Coûts explicites + Coûts implicites) Bénéfice économique = Revenu − (Coûts explicites + Coûts implicites)

Importance et applications

- Mesure globale des bénéfices: Le profit économique fournit une mesure plus complète de la rentabilité par rapport au bénéfice comptable en considérant tous les coûts associés à une entreprise commerciale. Il offre un aperçu de la véritable valeur économique générée par les activités d’une entreprise.

- Répartition des ressources: En prenant en compte les coûts implicites, le profit économique facilite les décisions d’allocation optimale des ressources. Il aide les entreprises à identifier les utilisations les plus rentables de leurs ressources et encourage une allocation efficace en fonction de leurs coûts d'opportunité.

- Prise de décision à long terme: Le profit économique est précieux pour évaluer la viabilité et la durabilité à long terme d’une entreprise. Il permet aux gestionnaires et aux investisseurs d'évaluer si une entreprise génère des rendements supérieurs aux coûts d'opportunité des ressources investies, guidant ainsi la prise de décision stratégique.

Limites et considérations

- Subjectivité: Le calcul des coûts implicites, tels que les coûts d'opportunité, implique souvent des estimations subjectives, qui peuvent varier selon les individus et les organisations. Cette subjectivité peut affecter l’exactitude et la fiabilité des calculs de bénéfices économiques.

- Complexité: L'analyse des bénéfices économiques peut être plus complexe et plus longue que l'analyse des bénéfices comptables en raison de l'inclusion de coûts implicites. Cela nécessite un examen attentif des utilisations alternatives des ressources et des coûts d’opportunité qui y sont associés.

- Disponibilité des données: L'obtention de données précises pour calculer les coûts implicites, en particulier pour les ressources intangibles comme le temps et l'expertise, peut poser des problèmes, limitant l'applicabilité pratique de l'analyse du profit économique dans certains cas.

Principales différences entre la comptabilité et le profit économique

- Portée des coûts:

- Le profit comptable ne prend en compte que les coûts explicites, tels que les salaires, le loyer et les matériaux.

- Le profit économique intègre à la fois les coûts explicites et implicites, notamment les coûts d’opportunité et le coût du capital.

- Méthode de calcul:

- Le bénéfice comptable est calculé en soustrayant les coûts explicites des revenus.

- Le profit économique est calculé en soustrayant les coûts explicites et implicites des revenus.

- Objectif et application:

- Le bénéfice comptable est principalement utilisé pour évaluer la performance financière et faire rapport aux parties prenantes.

- Le profit économique offre une perspective plus large, aidant aux décisions d’allocation des ressources, à la planification stratégique et à l’évaluation de la durabilité à long terme.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Dernière mise à jour : 06 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Alors que le profit comptable se concentre sur la performance financière d’une entreprise, le profit économique adopte une approche plus globale en prenant en compte les coûts d’opportunité et les coûts implicites. Cette distinction est bien articulée dans l’article, mettant en lumière l’importance du profit économique pour les décisions stratégiques à long terme.

J’ai trouvé l’explication du calcul du profit économique particulièrement perspicace. Il s'agit d'un indicateur précieux qui permet aux entreprises d'évaluer leurs véritables coûts économiques et de prendre des décisions éclairées pour l'avenir.

En effet, les limites du bénéfice comptable sont efficacement expliquées, notamment en termes d'exclusion des coûts implicites et de l'impact du calendrier et des régularisations. Il s’agit d’une connaissance essentielle pour toute personne impliquée dans l’analyse financière.

L’article propose une comparaison complète entre la comptabilité et le profit économique, soulignant l’importance du profit économique pour les décisions stratégiques à long terme. Il s'agit d'une ressource précieuse pour les entreprises qui cherchent à mieux comprendre les indicateurs financiers.

Je ne pourrais pas être plus d'accord. Les limites du profit comptable et la pertinence du profit économique pour l’allocation des ressources sont efficacement soulignées, offrant ainsi des informations précieuses aux entreprises.

L'article décrit efficacement les limites du bénéfice comptable ainsi que le calendrier et les charges à payer impliqués, offrant une vue complète des défis liés à l'évaluation de la performance financière. C'est une ressource précieuse pour comprendre les complexités de l'analyse financière.

Absolument, la distinction entre profit comptable et profit économique et la pertinence de chacun pour la prise de décision et la planification stratégique est bien articulée. C'est une lecture informative pour toute personne impliquée dans l'analyse financière.

Je suis complètement d'accord. L’explication des limites du profit comptable est particulièrement instructive et offre des connaissances précieuses aux entreprises et aux analystes financiers.

Cet article propose une comparaison perspicace entre le profit comptable et le profit économique, expliquant clairement les différences et les nuances entre les deux concepts. Il s’agit d’une excellente ressource pour quiconque cherche à approfondir sa compréhension des indicateurs financiers.

Je suis complètement d'accord. La ventilation détaillée des composantes du bénéfice comptable et la formule de calcul du bénéfice économique sont particulièrement utiles. C'est une analyse complète.

L’importance du bénéfice comptable pour l’évaluation des performances et la prise de décision est bien développée dans l’article. Il souligne efficacement l’importance de cette mesure financière pour que les entreprises puissent évaluer leur croissance et leur santé financière.

Je suis complètement d'accord. Les explications des revenus, des coûts explicites et de leur formule de calcul permettent de comprendre clairement le bénéfice comptable et sa pertinence pour les entreprises.

Absolument, la répartition détaillée des composantes du bénéfice comptable et son importance pour l’information financière font de cet article une excellente référence pour les professionnels de la finance.

La comparaison entre profit comptable et profit économique est bien présentée dans l’article, offrant une distinction claire et des exemples perspicaces. Il s'agit d'une ressource précieuse pour quiconque cherche à améliorer ses connaissances en analyse financière et en prise de décision.

Absolument, l’importance du profit économique pour l’évaluation de la viabilité à long terme et la distinction entre les coûts explicites et implicites sont clairement articulées. Cet article est une excellente référence pour comprendre les complexités de l’analyse de rentabilité.

L'article explique efficacement le calcul du profit économique et son importance pour les entreprises dans l'évaluation de leurs véritables coûts économiques. Il s'agit d'une ressource précieuse pour quiconque cherche à mieux comprendre la performance financière d'une entreprise.

Absolument, l’explication du profit économique et sa formule de calcul permettent une compréhension approfondie de cette mesure financière. Il s'agit d'une lecture instructive destinée aux professionnels de la finance et aux analystes commerciaux.

Cet article fournit une analyse complète des différences entre le bénéfice comptable et le profit économique, proposant des explications détaillées et des exemples pour illustrer les concepts. Il s'agit d'une ressource précieuse pour les entreprises et les professionnels de la finance.

Je ne pourrais pas être plus d'accord. La pertinence du profit économique pour les décisions stratégiques à long terme et l’allocation des ressources est particulièrement soulignée, offrant ainsi une vision globale de la rentabilité.

La distinction entre profit comptable et profit économique est cruciale pour permettre aux entreprises de prendre des décisions éclairées et de mieux comprendre leurs performances financières. Cet article fait un excellent travail en expliquant ces concepts de manière claire et concise.

Absolument, l'article souligne effectivement l'importance de considérer à la fois les coûts explicites et implicites, indispensables pour une évaluation plus précise de la rentabilité d'une entreprise.

Je ne pourrais pas être plus d'accord. Le tableau comparatif et les exemples fournis permettent de comprendre facilement les principales différences entre le profit comptable et le profit économique, offrant ainsi des informations précieuses aux entreprises.

Le tableau comparatif et la distinction claire entre profit comptable et profit économique permettent une compréhension approfondie de ces paramètres financiers. L'article met efficacement en évidence les avantages et les inconvénients de chaque approche, permettant aux lecteurs d'acquérir des informations précieuses sur l'évaluation de la rentabilité des entreprises.

Absolument, les limites du profit comptable et du calcul global du profit économique sont bien présentées. Cet article est une excellente ressource pour tous ceux qui cherchent à améliorer leurs compétences en analyse financière.