Le bénéfice comptable représente le revenu net calculé en soustrayant les dépenses des revenus selon les principes de la comptabilité d'exercice, qui peuvent inclure des éléments hors trésorerie. Cependant, les flux de trésorerie reflètent les mouvements réels d'argent entrant et sortant d'une entreprise, fournissant ainsi une image plus claire de la liquidité et de la santé opérationnelle en se concentrant uniquement sur les transactions en espèces.

Faits marquants

- Le bénéfice comptable est la différence entre les revenus et les dépenses calculées généralement selon les principes comptables reconnus (GAAP).

- Le flux de trésorerie est le mouvement de l'argent entrant et sortant de l'entreprise.

- Le bénéfice comptable est basé sur la comptabilité d'exercice, tandis que le flux de trésorerie est basé sur les transactions en espèces réelles.

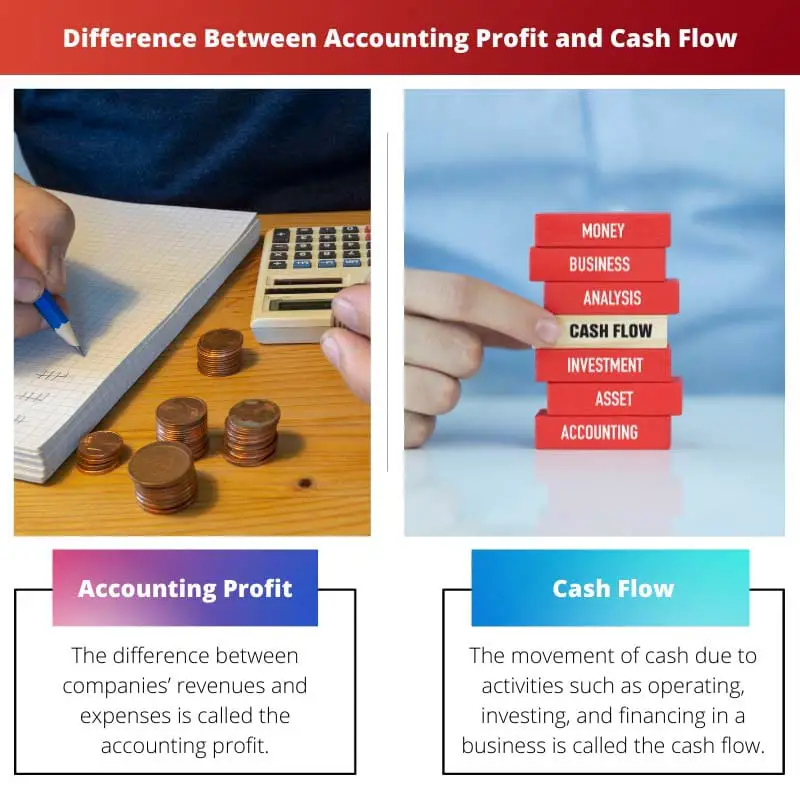

Bénéfice comptable vs flux de trésorerie

Bénéfice comptable est la différence entre le revenu total et les dépenses totales d'une entreprise. Le flux de trésorerie est le mouvement de trésorerie entrant et sortant d'une entreprise et constitue une mesure plus précise de la liquidité d'une entreprise, car il montre la trésorerie réelle disponible pour les opérations, les investissements et le financement.

Tableau de comparaison

| Fonctionnalité | Bénéfice comptable | Flux de trésorerie |

|---|---|---|

| Définition | La Le bénéfice net restant après qu'une entreprise ait déduit toutes ses dépenses de ses revenus au cours d'une période donnée. | La mouvement d'argent liquide entrer et sortir d'une entreprise pendant une période déterminée. |

| Met l'accent sur | Rentabilité ainsi que performance financière fondée sur des principes comptables. | Liquidité et la capacité de l'entreprise à faire face à ses obligations financières à court terme. |

| Mesure | Basé sur comptabilité d'exercice, qui prend en compte les revenus gagnés et les dépenses engagées, que des espèces soient reçues ou payées. | Basé sur comptabilité de caisse, qui ne considère que les entrées et sorties de fonds réelles. |

| Délai | Représente un instantané de la performance financière de l'entreprise sur une période période spécifique (par exemple, trimestre, année). | Peut être décomposé en différents types (exploitation, investissement, financement) pour comprendre les sources et les utilisations de la trésorerie au fil du temps. |

| Impact | Important pour comprendre le fonctionnement d'une entreprise rentabilité à long terme et potentiel de croissance. | Essentiel pour évaluer la performance d'une entreprise santé financière à court terme et sa capacité à payer ses factures. |

| Limites | Cela peut être trompeur si une entreprise a des bénéfices élevés mais un faible flux de trésorerie. | Ne reflète pas directement la rentabilité, car les flux de trésorerie peuvent être positifs même si l'entreprise n'est pas rentable. |

Qu'est-ce que le résultat comptable ?

Définition du bénéfice comptable :

Le bénéfice comptable fait référence à la mesure financière utilisée pour évaluer la rentabilité d'une entreprise en déduisant les dépenses des revenus en utilisant les principes comptables reconnus (PCGR) ou les normes internationales d'information financière (IFRS).

Calcul du bénéfice comptable :

Le bénéfice comptable est calculé en soustrayant toutes les dépenses engagées au cours d'une période spécifique du revenu total généré au cours de la même période. La formule de calcul du bénéfice comptable est la suivante :

Bénéfice comptable = Revenu total − Dépenses totales Bénéfice comptable = Revenu total − Dépenses totales

Les revenus comprennent les revenus générés par la vente de biens ou de services, les intérêts, les dividendes et d'autres sources. Les dépenses couvrent les coûts engagés dans la production, l'exploitation et l'administration de l'entreprise, y compris les salaires, les services publics, le loyer, l'amortissement et les taxes.

Importance du bénéfice comptable :

- Évaluation des performances: Le bénéfice comptable sert d'indicateur clé de la performance financière d'une entreprise. Il permet aux parties prenantes, telles que les investisseurs, les créanciers et la direction, d'évaluer la rentabilité de l'entreprise sur une période donnée.

- La prise de décision: Les entreprises utilisent le bénéfice comptable pour prendre des décisions stratégiques concernant l'allocation des ressources, les stratégies de tarification, les plans d'expansion et les opportunités d'investissement. Il donne un aperçu de la santé financière et de la viabilité de différents projets ou entreprises.

- Rapport Financier: Le bénéfice comptable constitue la base de l'information financière, y compris les comptes de résultat, qui résument la performance financière d'une entreprise au cours d'une période donnée. Il s'agit d'un élément crucial des états financiers qui sont conformes aux exigences réglementaires et assurent la transparence aux parties prenantes.

Limites du bénéfice comptable :

- Éléments non monétaires: Le bénéfice comptable peut inclure des éléments non monétaires tels que la dépréciation, l'amortissement et les gains ou pertes non réalisés, qui peuvent fausser la véritable capacité de génération de trésorerie de l'entreprise.

- Base de régularisation: Le bénéfice comptable est calculé selon la méthode de la comptabilité d'exercice, qui comptabilise les produits et les dépenses lorsqu'ils sont encourus, quel que soit le moment où les espèces sont effectivement échangées. Cela peut entraîner des écarts entre les bénéfices déclarés et les flux de trésorerie réels.

- Subjectivité: La détermination de certaines mesures comptables, telles que les méthodes d'amortissement ou la provision pour créances douteuses, implique des jugements subjectifs, ayant potentiellement un impact sur l'exactitude et la comparabilité du bénéfice comptable entre différentes entités.

Qu'est-ce que le flux de trésorerie ?

Définition du flux de trésorerie :

Les flux de trésorerie font référence aux mouvements d’argent entrant et sortant d’une entreprise sur une période spécifique, reflétant la liquidité et la santé financière de l’entreprise. Il représente le montant net de la trésorerie et des équivalents de trésorerie générés ou consommés par les activités d'exploitation, d'investissement et de financement d'une entreprise.

Composantes du flux de trésorerie :

- Activités d'exploitation: Les flux de trésorerie liés aux activités opérationnelles comprennent les transactions en espèces liées aux opérations de base de l'entreprise, telles que le chiffre d'affaires, le paiement aux fournisseurs, les salaires des employés et les dépenses d'exploitation. Il indique la capacité de l'entreprise à générer des liquidités à partir de ses principales activités commerciales.

- Activités d'investissement: Les flux de trésorerie provenant des activités d'investissement impliquent des transactions en espèces liées à l'achat et à la vente d'actifs à long terme, tels que des immobilisations corporelles et des investissements en titres. Il comprend les entrées de trésorerie provenant de la vente d'actifs et les sorties de trésorerie liées aux acquisitions d'actifs ou aux dépenses en capital.

- Activités de financement: Les flux de trésorerie provenant des activités de financement reflètent les transactions en espèces liées à la structure du capital de l'entreprise, telles que l'emprunt ou le remboursement de prêts, l'émission ou le rachat d'actions de participation, le paiement de dividendes et d'autres activités de financement. Il indique comment l'entreprise lève des capitaux et les distribue aux actionnaires ou aux créanciers.

Importance des flux de trésorerie :

- Gestion de la liquidité: L'analyse des flux de trésorerie aide les entreprises à gérer leurs liquidités en s'assurant qu'elles disposent de suffisamment de liquidités pour faire face à leurs obligations à court terme, telles que le paiement des fournisseurs, des salaires et d'autres dépenses d'exploitation. Il permet une gestion proactive de la trésorerie pour éviter les crises de liquidité.

- Évaluation de la santé financière: Les flux de trésorerie fournissent une évaluation plus précise de la santé financière d'une entreprise par rapport au résultat comptable, car ils se concentrent uniquement sur les transactions en espèces. Un flux de trésorerie positif indique que l'entreprise génère plus de liquidités qu'elle n'en dépense, tandis qu'un flux de trésorerie négatif peut signifier des difficultés financières ou des inefficacités.

- Décisions d’investissement et de financement: Les investisseurs et les créanciers utilisent les informations sur les flux de trésorerie pour évaluer la viabilité financière et la stabilité d'une entreprise avant de prendre des décisions d'investissement ou de prêt. Un flux de trésorerie positif indique la capacité de l'entreprise à générer des liquidités en interne, réduisant ainsi sa dépendance au financement externe.

Limites des flux de trésorerie :

- Différences de temps: Les flux de trésorerie peuvent ne pas toujours correspondre à la comptabilisation des revenus ou aux charges à payer, ce qui entraîne des différences temporelles entre le moment où les liquidités sont reçues ou payées et le moment où les transactions sont enregistrées dans les états financiers.

- Éléments non monétaires: Les flux de trésorerie ne tiennent pas compte des éléments hors trésorerie tels que la dépréciation, l'amortissement et les variations du fonds de roulement, qui peuvent affecter la situation de trésorerie d'une entreprise sans avoir d'impact direct sur les flux de trésorerie liés aux activités d'exploitation.

- Qualité des gains: Dans certains cas, les entreprises peuvent manipuler les chiffres des flux de trésorerie au moyen de techniques de gestion de trésorerie agressives ou d'ingénierie financière, ce qui peut fausser la véritable performance financière et la santé de l'entreprise.

Principales différences entre le bénéfice comptable et le flux de trésorerie

- 1. Base de calcul :

- Bénéfice comptable :

- Calculé en soustrayant les dépenses des revenus selon les principes de la comptabilité d'exercice.

- Comprend les éléments non monétaires comme la dépréciation et l'amortissement.

- Flux de trésorerie:

- Représente le mouvement réel de l’argent entrant et sortant d’une entreprise.

- Se concentre uniquement sur les transactions en espèces, à l'exclusion des éléments non monétaires.

- 2. Moment de la reconnaissance :

- Bénéfice comptable :

- Comptabilise les revenus et les dépenses lorsqu'ils sont encourus, quelles que soient les entrées ou sorties de trésorerie.

- Peut ne pas refléter le moment réel des encaissements ou des paiements.

- Flux de trésorerie:

- Reflète le calendrier des encaissements et des paiements réels.

- Fournit une représentation plus immédiate et plus précise de la liquidité et de la santé financière.

- 3. Importance pour la prise de décision :

- Bénéfice comptable :

- Utilisé pour l’évaluation des performances, les rapports financiers et la prise de décision stratégique.

- Indique la viabilité et la rentabilité à long terme.

- Flux de trésorerie:

- Critique pour la gestion financière à court terme, garantissant la liquidité opérationnelle et répondant aux obligations immédiates.

- Aide à évaluer la capacité à couvrir les dépenses, les dettes et les opportunités d’investissement avec les liquidités disponibles.

- 4. Focus sur la stabilité et la liquidité :

- Bénéfice comptable :

- Met l’accent sur la stabilité et la rentabilité à long terme.

- Peut ne pas fournir d’informations sur les problèmes de liquidité à court terme.

- Flux de trésorerie:

- Se concentre sur la liquidité à court terme et la stabilité opérationnelle.

- Indique la capacité à respecter les obligations financières immédiates et à maintenir les opérations quotidiennes.

- 5. Transparence et comparabilité :

- Bénéfice comptable :

- Présenté dans les états financiers selon les normes comptables établies (GAAP ou IFRS).

- Sous réserve d'interprétation et de manipulation en raison des politiques comptables et des estimations.

- Flux de trésorerie:

- Fournit une vision plus transparente et objective de la situation financière d’une entreprise.

- Moins sensible aux ajustements comptables et offre une meilleure comparabilité entre les entités.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Dernière mise à jour : 05 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Le tableau comparatif fourni ici est particulièrement utile pour clarifier les distinctions entre le bénéfice comptable et les flux de trésorerie.

D’accord, avoir une compréhension claire de ces concepts est essentiel pour prendre des décisions financières judicieuses.

Il est certain que les informations partagées ici sont bénéfiques pour toute personne impliquée dans la gestion financière.

Cet article donne un aperçu clair et concis des différences cruciales entre le bénéfice comptable et les flux de trésorerie, soulignant leur importance dans la gestion financière.

L'analyse du bénéfice comptable et des flux de trésorerie fournie ici est complète et perspicace, offrant des connaissances précieuses aux personnes intéressées par la gestion financière.

Absolument, la profondeur et la clarté des explications améliorent la compréhension de ces concepts critiques.

En effet, l’article fournit une compréhension complète de ces paramètres financiers, contribuant ainsi à une prise de décision éclairée.

Les explications du bénéfice comptable et des flux de trésorerie sont approfondies et offrent des informations précieuses sur ces concepts financiers fondamentaux.

Absolument, la clarté du contenu en fait une lecture essentielle pour les personnes impliquées dans l'analyse financière.

Je suis d'accord, la profondeur des informations contenues dans cet article est louable et très informative.

L'article souligne efficacement les distinctions entre le bénéfice comptable et les flux de trésorerie, offrant des connaissances précieuses aux praticiens financiers et aux propriétaires d'entreprise.

En effet, les informations fournies ici sont utiles pour comprendre la santé financière d’une entreprise.

Absolument, la comparaison détaillée sert de référence utile pour l’analyse financière.

Cet article présente une comparaison détaillée entre le bénéfice comptable et les flux de trésorerie, mettant en lumière leur importance et leur pertinence pour les opérations commerciales et la prise de décision.

En effet, les informations fournies ici sont très pertinentes et précieuses pour l’analyse financière.

Cet article fournit un aperçu complet de la différence entre le bénéfice comptable et les flux de trésorerie, une ressource très utile pour tout entrepreneur ou propriétaire d'entreprise.

Absolument, comprendre les nuances du calcul des flux de trésorerie et des bénéfices est crucial pour la gestion financière.

Je suis d'accord, cet article est une ressource précieuse pour comprendre l'importance du bénéfice comptable et des flux de trésorerie dans une entreprise.

L'article propose une analyse approfondie du bénéfice comptable et des flux de trésorerie, fournissant des informations précieuses sur la dynamique financière des entreprises.

Absolument, les explications détaillées améliorent la compréhension de ces concepts financiers essentiels.

En effet, le caractère exhaustif du contenu en fait une lecture incontournable pour les professionnels du domaine de la finance.

Les explications complètes du bénéfice comptable et des flux de trésorerie fournies ici sont éclairantes et offrent une perspective équilibrée sur les deux concepts.

Je ne pourrais pas être plus d'accord. Les informations détaillées font de cet article une ressource précieuse pour les professionnels et les entrepreneurs.

Absolument, l’analyse approfondie présentée dans cet article améliore la compréhension de ces indicateurs financiers critiques.

L'explication détaillée du bénéfice comptable et des flux de trésorerie est très informative, offrant une compréhension complète de ces indicateurs financiers essentiels.

D’accord, la clarté et la profondeur des informations contenues dans cet article en font une ressource inestimable pour les professionnels de la finance.

Absolument, la clarté et la rigueur du contenu en font une lecture indispensable pour les personnes impliquées dans la gestion financière.