Si un institut ou une organisation a besoin de dépenser de l'argent pour acheter une chose ou l'investir dans un certain concept, il doit garder une trace de ses fonds.

Cependant, les dépenses auxquelles ils doivent faire face s'avèrent également rentables, ou ils subissent parfois des pertes.

Il existe plusieurs concepts qui englobent toute l'idée des dépenses qui sont gérées et réalisées par une certaine organisation ou institution de tout type. Deux de ces concepts sont 1. Dépenses en capital et 2. Revenu dépense.

Faits marquants

- Les dépenses en capital concernent l'achat d'actifs à long terme ou l'amélioration d'actifs existants, qui procurent des avantages pendant plus d'un exercice. En revanche, les dépenses de recettes se rapportent aux dépenses engagées dans le cours normal des activités commerciales.

- Les dépenses en capital augmentent la capacité de gain d'une entreprise et sont inscrites au bilan, tandis que les dépenses en revenus maintiennent la capacité de gain et sont inscrites au compte de résultat.

- Les dépenses en capital sont non récurrentes et aboutissent à l'acquisition d'immobilisations, tandis que les dépenses en revenus sont récurrentes et associées au fonctionnement quotidien d'une entreprise.

Dépenses en capital vs dépenses de revenus

Les dépenses en capital désignent les fonds utilisés par une entreprise pour acquérir ou mettre à niveau des actifs physiques tels que des biens immobiliers, des bâtiments industriels ou des équipements, dans une perspective à long terme. Les dépenses de recettes sont des dépenses à court terme utilisées pour le fonctionnement quotidien d'une entreprise, telles que les réparations et l'entretien, les salaires et les fournitures de bureau.

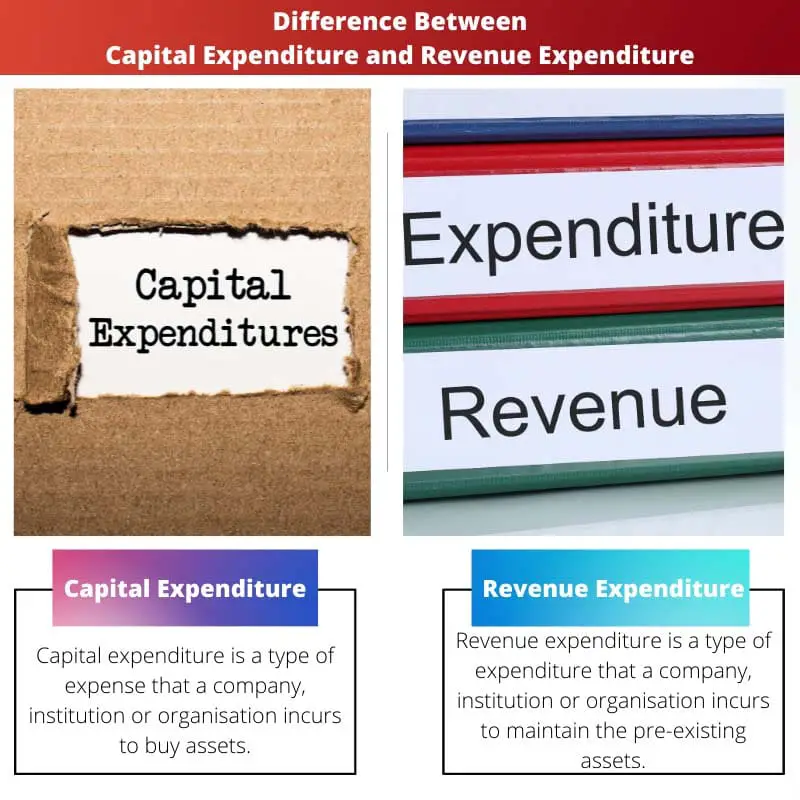

Les dépenses en capital sont un type de frais qu'une entreprise, une institution ou une organisation engage pour acheter des actifs et ainsi augmenter la durée de vie de l'actif préexistant.

Les actifs peuvent être n'importe quoi selon le type d'entreprise et les activités de l'entreprise.

Les dépenses de recettes sont un type de dépenses qu'une entreprise, une institution ou une organisation engage pour entretenir des actifs préexistants. Il est également connu sous le nom de dépenses opérationnelles ou OPEX.

L'entretien d'un certain actif préexistant est considéré comme une dépense dans le cadre des dépenses de recettes.

Tableau de comparaison

| Paramètres de comparaison | Dépenses en capital | Dépenses de recettes |

|---|---|---|

| Signification/ Définition | La dépense acceptée par une organisation ou une institution pour acheter un actif et augmenter la durée de vie de l'actif actuel est appelée dépense en capital. | Les dépenses qui surviennent pour l'entretien des actifs actuels sont appelées dépenses de recettes. |

| Durée | Location | Shorts |

| Valeur de l'actif | La valeur d'un bien est augmentée. | La valeur d'un bien n'est pas augmentée. |

| Capitalisation | Disponible | Indisponible |

| Revenus d'entreprise | Le chiffre d'affaires reste inchangé. | Le chiffre d'affaires est réduit. |

Qu'est-ce que les dépenses en capital ?

Les dépenses en capital sont une forme de dépense acceptée par plusieurs entreprises, entreprises, institutions et organisations pour l'achat d'un nouvel actif, augmentant ainsi la durée de vie de l'actif préexistant.

Il est également traité comme une dépense en capital ou CAPEX. De nombreux actifs immobilisés sont achetés pour les besoins d'une entreprise, qui font tous partie des dépenses en capital.

Si une entreprise est une usine, elle nécessiterait beaucoup plus d'immobilisations. En dehors de cela, les dépenses de construction de la propriété sont également considérées comme des dépenses en capital.

Plusieurs entreprises ont également besoin d'équipements et de matières premières pour leur production ultérieure, ce qui est également calculé dans les dépenses en capital, qui sont en outre décidées s'il s'agit d'une décision financière majeure ou mineure.

Une fois la décision prise, la dépense est terminée, et si la dépense est considérée comme une décision financière majeure, de nombreuses personnes clés travaillant pour l'entreprise respective se réunissent et prennent d'autres mesures. Le suivi des dépenses en capital aide également à la fiscalité.

Pour diverses procédures d'imposition, les dépenses relevant de la catégorie des dépenses en capital sont obligatoirement capitalisées.

En dehors de cela, une entreprise prend également en considération l'utilisation de l'actif et la façon dont cela augmenterait la durée de vie d'un actif préexistant.

Si une entreprise achète un actif, il est également acheté pour diverses raisons telles que la réparation d'un actif, le remplacement d'un actif préexistant, la préparation d'un actif à des fins commerciales, etc.

Qu'est-ce que les dépenses de revenus ?

Les dépenses de revenus sont un type de dépenses acceptées par une entreprise pour l'entretien de divers autres actifs existants.

Il fixe les actifs préexistants d'une certaine entreprise car les fonds sont utilisés pour maintenir l'état de l'actif et le ramener à un meilleur état.

Les dépenses de revenus sont également appelées dépenses de revenus ou simplement dépenses opérationnelles ou OPEX. Il existe deux principaux types de dépenses de revenus, les dépenses de revenus indirects et les dépenses de revenus directs.

Le processus des divers biens et services qui sont engagés dans l'ensemble de la fabrication d'une entreprise et les coûts et dépenses encourus pendant cette période relèvent de la catégorie des dépenses directes.

Les divers coûts et dépenses encourus lors de la distribution de divers biens et services relèvent de la catégorie des dépenses indirectes.

La dépense directe est la dépense qui se produit lorsque le processus est en cours, tandis que la dépense indirecte est une dépense qui se produit lorsque le processus est terminé.

Il existe divers exemples de dépenses de recettes. Si une entreprise achète de l'équipement pour effectuer diverses tâches et que le coût d'entretien mensuel de cet équipement est censé être payé, alors ce coût relève de la section des dépenses de recettes.

Toutes les entrées et transactions mensuelles effectuées pour cet équipement particulier font partie des dépenses de revenus.

Principales différences entre les dépenses en capital et les dépenses en revenus

- Les dépenses en capital comprennent les dépenses engagées pour l'achat de nouveaux actifs. D'autre part, les dépenses de recettes comprennent les dépenses engagées pour entretenir les actifs préexistants.

- Les revenus de l'entreprise ne sont pas affectés par les dépenses en capital. D'autre part, les revenus de l'entreprise sont réduits en raison des dépenses de revenus.

- Les dépenses en capital sont également appelées CAPEX. D'autre part, les dépenses de recettes sont également appelées OPEX.

- Une entreprise peut réaliser des bénéfices à long terme en raison des dépenses en capital. D'autre part, une entreprise peut réaliser des bénéfices à court terme en raison des dépenses de revenus.

- Les dépenses d'investissement sont non récurrentes. En revanche, les charges de revenus sont récurrentes.

- Capitalisation est disponible en dépenses d'investissement. En revanche, la capitalisation n'est pas disponible dans les dépenses de recettes.

- Une partie des dépenses en capital apparaît soit dans le compte de résultat, soit dans le bilan. D'autre part, l'ensemble des dépenses de revenus toutes les oreilles dans le compte de résultat.

- https://www.tandfonline.com/doi/pdf/10.1080/00137917508965140

- https://www.sciencedirect.com/science/article/pii/S0161893810000475

Dernière mise à jour : 13 juillet 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Cette analyse met en lumière les différences entre les dépenses en capital et les dépenses en revenus. Il est intéressant de voir en quoi les bénéfices générés par ces dépenses diffèrent et comment ils affectent la santé financière d'une entreprise.

Les exemples présentés dans cet article montrent clairement à quel point les dépenses en capital et en revenus jouent un rôle crucial dans les décisions financières d'une entreprise.

Ceci n’est qu’un simple aperçu des concepts, il y a des discussions financières beaucoup plus approfondies qui devraient être abordées.

L'article ne parvient pas à aborder les complexités d'exemples réels de dépenses en capital et de dépenses en recettes, ce qui le rend quelque peu superficiel et pas entièrement informatif.

L'article fournit une explication très détaillée de la différence entre les dépenses en capital et les dépenses en recettes, permettant ainsi aux lecteurs de comprendre plus facilement ces concepts financiers complexes.

La bonne classification des dépenses en capital et des dépenses en recettes est cruciale à des fins fiscales, cette séparation peut grandement affecter la santé financière de l'entreprise.

Il est intéressant de noter comment les dépenses en revenus affectent en fin de compte les revenus globaux de l’entreprise, ce qui montre l’importance d’une gestion efficace de ces dépenses.

Il est important pour une entreprise de bien comprendre comment les dépenses sont gérées, et il est essentiel d'ajouter ces dépenses au bilan pour avoir une compréhension claire de la situation financière de l'organisation.