En tant qu'acheteur ou vendeur, les deux personnes sont engagées dans le commerce. Il s'agissait à l'origine d'échanger des biens et des services directement entre deux personnes ou par troc.

On l'appelait parfois commerce. L'argent a ensuite été inventé comme une vente aux enchères, et des crédits ont ensuite été achetés.

Cela a entraîné la complication des transactions et l'introduction de processus comptables permettant aux particuliers et aux entreprises de gérer correctement leurs coûts et, dans le cas des utilisateurs de crédit, les dettes ou les dettes.

La gestion de ces comptes comprend une solide connaissance des principes comptables et l'économie de l'entreprise. Ces comptes peuvent être utilisés dans une organisation pour aider l'entreprise à constituer un solde de trésorerie plus cohérent tout en encourageant la vente d'actions pour des bénéfices à court terme.

Faits marquants

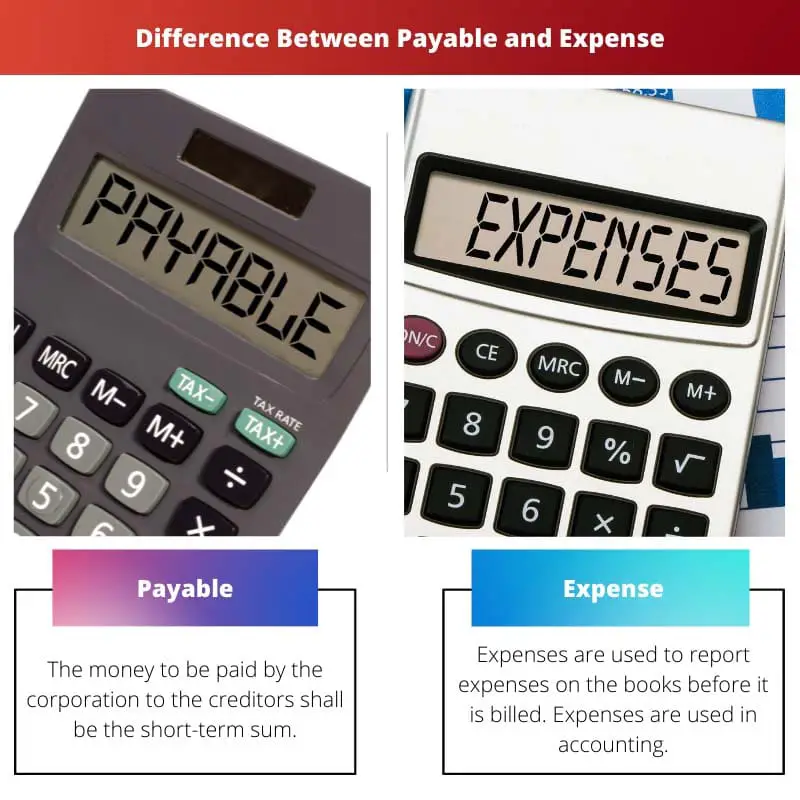

- À payer fait référence à un montant qu'une personne ou une organisation doit à une autre partie. En revanche, la dépense est engagée par une personne ou une organisation dans le cadre de ses activités.

- Le montant à payer est enregistré comme un passif au bilan, tandis que la charge est enregistrée comme une charge dans le compte de résultat.

- Le payable est payé plus tard, tandis que les dépenses sont payées au moment de l'achat.

Payable vs Dépense

À payer est le montant d'argent que l'entreprise ou la société doit payer aux créanciers. Lorsqu'une entreprise emprunte un prêt pour acheter des biens ou des services, il est également ajouté comme créditeur au bilan. Le terme « dépense » peut être utilisé pour définir les dépenses. Le loyer ou le revenu sont des exemples de dépenses. Un prêt bancaire est également considéré comme une dépense.

Un créditeur désigne une obligation existante ou un prêt à régler selon les termes et conditions négociés par toutes les parties. Les exemples incluent les coûts d'électricité, les factures de câble et les factures de téléphone, qui obligent déjà les utilisateurs à utiliser le service et se voient accorder le paiement ultérieur d'une redevance.

Le spectre des paiements payables dans l'industrie est plus large et plus complexe. Des factures et des chèques sont utilisés, et des journaux sont tenus dans lesquels tous les créditeurs sont spécifiés.

Les dépenses sont le paiement d'argent pour des biens et des services à une autre personne. Vous êtes facturé lorsque vous payez le loyer ou achetez de la nourriture, des médicaments, des automobiles ou des vêtements.

Dans les affaires et la comptabilité, une charge fait référence au coût de génération de revenus facturé à une autre personne ou à une entreprise commerciale en espèces ou en valeur. Elle déclenche une baisse de la valeur d'une entreprise et une acquisition de passif.

Tableau de comparaison

| Paramètres de comparaison | Payable | Frais |

|---|---|---|

| Sens | La somme à payer par la société aux créanciers est la somme à court terme. | Les dépenses sont utilisées pour déclarer les dépenses dans les livres avant qu'elles ne soient facturées. Les dépenses sont utilisées en comptabilité. |

| Apparition | Payable uniquement lorsque le crédit est acheté. | Les dépenses sont utilisées dans les deux organisations. |

| Exemple | Seuls les documents dus aux créanciers sont payables. | Loyer, revenus, intérêts sur emprunts bancaires. |

| Bilan | Ces paiements font partie intégrante de la routine quotidienne et sont considérés comme payables au bilan. | Les dépenses sont intermittentes et sont classées dans les dépenses en tant que dette existante au bilan. |

| Contrepartie | Les frais seront payés au personnel et aux banques. | Ces dépenses ne sont déclarées que lorsque les créanciers sont payés. |

C'est quoi Payable ?

Le montant à payer comprendra tous les frais résultant d'opérations de crédit par des fournisseurs/vendeurs de produits ou de services. Les obligations actuelles sont payables et exigibles dans les 12 mois suivant la date de la transaction.

Dans les soldes, les coûts non financiers les plus couramment encourus comprennent les avantages sociaux, les salaires, les intérêts et les redevances.

Les deux coûts encourus par l'achat de crédit pour des produits ou des services auprès de fournisseurs doivent être inclus dans comptes à payer. Les obligations actuelles qui doivent être comptabilisées à court terme sont des comptes créditeurs.

Ce concept est utilisé pour décrire la dette à court terme d'une société qui doit être contractée pour éviter un défaut dans un certain délai.

Dans le cas des bilans, les coûts non financiers également utilisés dans le regroupement comprennent les salaires, les rémunérations, les intérêts et les redevances. Les comptes créditeurs sont inscrits au bilan lorsque l'entreprise achète des biens ou des services en prêt.

Seuls les documents dus aux emprunteurs sont utilisés dans les comptes créditeurs.

Qu'est-ce que la dépense ?

Le mot est utilisé pour construire. Si une entreprise coûte, cela signifie qu'il y a une proportion croissante de factures impayées.

Le principe de la comptabilité d'exercice stipule que toutes les entrées et sorties doivent être enregistrées. Si de l'argent réel est payé ou non, cela est fait.

C'est le plus reconnu dans les comptes avant la facture.

Des exemples sont des services utilisés pendant un mois entier mais obtenus à la fin du mois. Les travailleurs travaillent tout le temps mais paient le personnel à la fin.

Consommation de services et de marchandises, mais pas de facture présentée. A la clôture de l'exercice et de la régularisation des écritures nécessaires pour représenter les charges courantes, les charges à payer sont portées au bilan.

En effet, ces dépenses doivent toujours être mesurées et mises à jour pour tenir compte de la somme totale après réception des factures. Il y a principalement des coûts tels que le loyer, les prêts bancaires et les salaires où des paiements sont effectués chaque mois.

Les coûts cumulés, ou passifs cumulés, s'accumulent au fil du temps. La part des factures impayées augmente à mesure qu'une entreprise perçoit des coûts.

Différences principales entre les comptes à payer et les dépenses

- Les dépenses sont un terme comptable dans lequel les dépenses sont consignées dans le grand livre avant d'être imputées, tandis que les créditeurs sont l'argent à payer par la société et sont payables à court terme aux créanciers.

- Les dépenses sont intermittentes et sont classées en tant que dépenses en tant que dette existante au bilan, tandis que les sommes à payer en tant qu'obligation existante au bilan font partie des opérations quotidiennes.

- Les dépenses sont utilisées dans les deux organisations, tandis que le paiement ne se produit que lorsque le crédit est acheté.

- Les dépenses sont des éléments que vous devez, mais il n'y a pas de factures pendant un certain temps, alors que les factures émises par l'entreprise sont payables.

- À la fin de l'exercice, les dépenses sont réalisées au bilan et rappelées par le régularisation des écritures comptables, tandis que les dettes inscrites au bilan sont les achats professionnels de biens ou de services en espèces.

Dernière mise à jour : 20 juin 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Le message fournit une explication complète des payables et des dépenses, expliquant leur importance dans les transactions financières et les principes comptables.

Absolument, le message sert de ressource informative pour clarifier les concepts de payable et de dépense.

En effet, cet article est utile pour comprendre les implications financières des paiements et des dépenses.

Le message fournit un aperçu complet des dettes et des dépenses, en soulignant leur importance dans la gestion commerciale et financière.

Le message développe efficacement la signification des mots à payer et des dépenses, en mettant l'accent sur leur utilisation dans la comptabilité et la gestion financière.

Le tableau comparatif est très instructif car il met en évidence les différences entre les deux concepts.

L’explication approfondie de ce qui constitue une dépense et un montant à payer est bénéfique aussi bien pour les étudiants que pour les professionnels.

Je suis d'accord. Le message définit non seulement les termes, mais explique également leur importance dans les pratiques comptables.

Absolument, le poste offre des connaissances précieuses à tous ceux qui cherchent à comprendre la gestion financière.

Le message explique efficacement les subtilités des payables et des dépenses, mettant en lumière leur importance dans les opérations commerciales et les rapports financiers.

En effet, la comparaison des dettes et des dépenses permet une compréhension globale de leurs rôles dans la gestion financière.

Absolument, le message explique l'importance de ces termes financiers dans les organisations.

L'explication détaillée des payables et des dépenses est perspicace et offre des connaissances précieuses aux personnes intéressées par la comptabilité et l'économie.

Je suis d'accord. L'article souligne efficacement l'importance des créditeurs et des dépenses dans les pratiques comptables.

L'article fournit une explication complète des concepts de créditeur et de dépense, ainsi que de leur importance dans les affaires et la comptabilité.

En effet, c'est très informatif et utile pour ceux qui s'intéressent à la comptabilité et à l'économie.

C'est vrai, l'article peut être une bonne ressource pour les étudiants ou les professionnels qui souhaitent approfondir leur compréhension de ces concepts financiers.

La distinction entre les dettes et les dépenses est bien illustrée, ce qui permet de clarifier leur survenance et leur reporting comptable.

En effet, cet article constitue une référence précieuse pour comprendre les complexités des comptes financiers et leurs implications.

Le message fait un excellent travail en comparant les payables et les dépenses, fournissant des informations claires sur leurs distinctions et leur pertinence.

Le tableau de comparaison est particulièrement utile pour comprendre les caractéristiques des dettes et des dépenses.

Les notions de payable et de dépenses sont clairement expliquées dans l'article, ce qui est utile pour les personnes qui souhaitent améliorer leurs connaissances dans ce domaine.

Absolument, le message clarifie les différences importantes entre les payables et les dépenses.

Les principaux points à retenir à la fin de l’article résument efficacement les principaux points.