Les transactions forfaitaires font partie de toutes les entreprises, mais elles se produisent très fréquemment. Dans certains cas, les paiements sont suspendus. Ce type d'entrée doit être enregistré pour éviter toute ambiguïté à l'avenir.

Toutes ces transactions sont reportées dans la comptabilité qui fait partie du grand livre général. Lorsqu'ils sont différés pour être payés à l'avenir, ils sont enregistrés dans les comptes créditeurs.

Faits marquants

- Les "comptes créditeurs" suivent l'argent dû par une entreprise à ses fournisseurs pour les biens ou services reçus.

- Le grand livre général est le principal enregistrement comptable d'une entreprise, consolidant toutes les transactions financières.

- Les deux sont des composants essentiels du système comptable d'une entreprise, les comptes créditeurs étant un sous-ensemble du grand livre général.

Comptes fournisseurs vs grand livre

Le compte fournisseur (AP) enregistre uniquement les transactions liées à vendeur paiements, tandis que General Ledger (GL) enregistre toutes les transactions financières de l'entreprise. AP est un sous-livre du GL utilisé pour suivre les détails de transactions spécifiques. AP est un compte de passif, tandis que GL contient à la fois des actifs et des passifs.

Comptes à payer fait référence à la dette détenue contre les vendeurs et les fournisseurs à court et à long terme.

En général, il s'agit d'un délai de prolongation accordé par le créancier de l'entreprise pour le paiement d'un certain montant dans un avenir proche. La période de paiement dans les comptes fournisseurs est un cycle de 30, 60 ou 90 jours.

Le grand livre fait référence à un outil comptable utilisé pour vérifier le grand livre auxiliaire, les comptes, les audits et les rapports. Toutes les données financières sont conservées dans le grand livre général de l'entreprise dans lequel chaque débitopération de crédit est précisé avec justesse.

Il est adopté par l'entreprise fonctionnant selon un système de comptabilité en partie double.

Tableau de comparaison

| Paramètres de comparaison | Comptes à payer | Grand Livre Général |

|---|---|---|

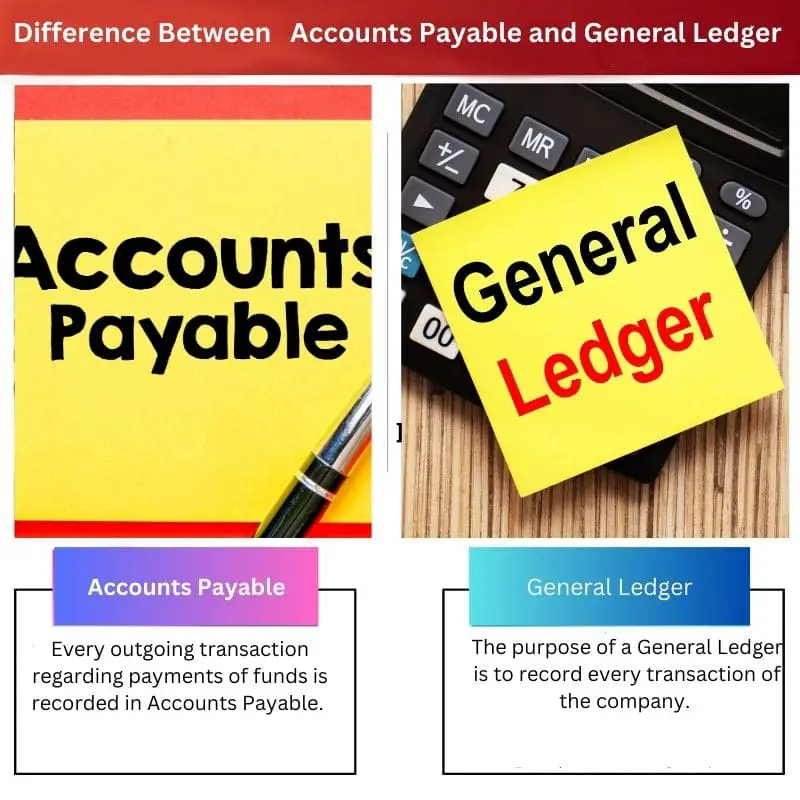

| Indique | Chaque transaction sortante concernant les paiements de fonds est enregistrée dans les comptes fournisseurs. | Le but d'un grand livre général est d'enregistrer toutes les transactions de l'entreprise. |

| Types | Les comptes fournisseurs sont un grand livre auxiliaire. | Le grand livre est un grand livre composé des comptes fournisseurs. |

| Objectif | Le but du grand livre des comptes fournisseurs est d'enregistrer les sorties de paiement de l'entreprise ou de l'entreprise. | Les comptes fournisseurs font partie des systèmes en partie double et en partie simple. |

| Système | Les comptes fournisseurs font partie des systèmes en partie double et en partie simple. | Le grand livre fait partie du système en partie double uniquement. |

| Working : un espace de travail commun | Le montant total des comptes créditeurs est reporté au grand livre. | Le grand livre général collecte le montant total de chaque sous-titre pour le résultat final. |

Qu'est-ce que la comptabilité fournisseurs ?

Les comptes fournisseurs sont une transaction standard qui a lieu dans chaque organisation. Comme dans les grandes entreprises, le paiement régulier des marchandises, brut matériaux et services est impossible. Ces paiements sont effectués conformément au cycle de paiement de l'organisation.

Le montant que l'entreprise doit au fournisseur de matières premières, au vendeur de marchandises et à d'autres tiers est enregistré sous la rubrique Comptes fournisseurs dans le grand livre.

Les fournisseurs créent des factures et les destinataires les enregistrent dans leur livres de comptes. Pendant ce temps, l'entreprise fonctionne à crédit.

Ces paiements sont considérés comme des dettes à court terme pour les entreprises. L'organisation est tenue de régler le montant dû selon le délai de paiement convenu d'un commun accord.

Le montant total du compte fournisseurs est transféré au grand livre à la fin de finaliser le bilan plus tard. Ces transactions ont eu lieu dans les entreprises grâce à des logiciels avancés comme SAP ou Pointage.

Dans les états financiers, les comptes créditeurs relèvent de la rubrique des passifs courants.

Pour une meilleure compréhension - Une entreprise achète des vêtements pour fabriquer des manteaux d'une valeur de 50 $, et avec cette entreprise de matières premières a également remis un facture payer 50 $ dans les 60 jours.

Ce paiement de 50 $ doit être effectué dans les 60 jours, et l'écriture doit être enregistrée sous la rubrique Comptes créditeurs.

Qu'est-ce que le grand livre ?

Le terme Grand livre fait partie de comptabilité financière qui enregistre toutes les transactions effectuées dans différentes sous-rubriques.

Le grand livre répartit les écritures de différents grands livres dans les passifs, les actifs ou les actions selon la nature de la transaction. Ces tâches majeures sont réalisées selon le logiciel comptable utilisé par l'entreprise.

Il fonctionne sur le phénomène du double effet de chaque transaction : si un compte est débité, l'autre doit être crédité.

Ces doubles effets de la transaction sont qualifiés de Journal qui définit la source de chaque transaction et ses effets ultérieurs.

En langage profane, il s'agit de la somme forfaitaire de chaque grand livre individuel. Diverses têtes sont créées sous le grand livre général comprenant les créanciers, les débiteurs, les comptes courants, les créditeurs et les débiteurs.

Selon le résultat de General Ledger, le balance d'essai est préparé pour finaliser le bilan à la date afin de donner une image claire des comptes de l'entreprise.

Pour une meilleure compréhension du grand livre, supposons qu'une entreprise reçoive 100 $ du acheteur sur la vente de marchandises.

Cette transaction augmentera les actifs de l'entreprise de 100 $ et diminuera le compte débiteur de 100 $. Avec cet effet apparent, General Ledger a terminé sa tâche en comptabilité.

Principales différences entre les comptes fournisseurs et le grand livre

- Traitement: Dans Comptes fournisseurs, un seul type d'écriture est traité, alors que dans Grand livre, plusieurs écritures sont traitées.

- Référence: Les écritures des comptes fournisseurs ne concernent que les créanciers, tandis que les écritures du grand livre concernent les créanciers et les débiteurs de l'entreprise.

- Informations: Les informations dans les comptes fournisseurs sont limitées, tandis que les informations dans le grand livre sont complètes.

- Sortie : La sortie de Comptes fournisseurs devient une partie de Grand livre et la sortie de Grand livre devient une partie de Balance de vérification.

- Bilan: On ne peut pas préparer le bilan à l'aide des comptes fournisseurs, au contraire le bilan peut être préparé à l'aide d'un grand livre général.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Dernière mise à jour : 13 juillet 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

C'est formidable de voir un contenu détaillé comme celui-ci. Il enrichit la compréhension des pratiques comptables complexes et les exemples concrets fournis sont très utiles.

Cet article fournit une excellente comparaison entre les comptes créditeurs et le grand livre général. Il capture efficacement les nuances et l’importance des deux aspects de la comptabilité.

C'est très instructif, tous les aspects des comptes créditeurs et du grand livre sont couverts. Selon vous, quel impact les logiciels de comptabilité modernes ont-ils eu sur ces processus ?

Absolument! Les logiciels de comptabilité modernes ont rendu ces processus beaucoup plus faciles et accessibles, permettant une meilleure analyse et une meilleure prise de décision.

Excellente question ! Je pense que les logiciels de comptabilité modernes ont rationalisé les processus, rendant la gestion AP et GL plus efficace et accélérant les rapports financiers.

Je suis impressionné par le niveau de détail et d'explication fourni. C'est clair et facile à comprendre.

L'auteur utilise un style d'écriture clair et concis combiné à une grande connaissance approfondie du domaine de la comptabilité pour expliquer ces concepts. Travail exceptionnel.

Excellente exposition de la façon dont les comptes créditeurs et le grand livre général. L'actif et le passif sont bien décrits. Merci.