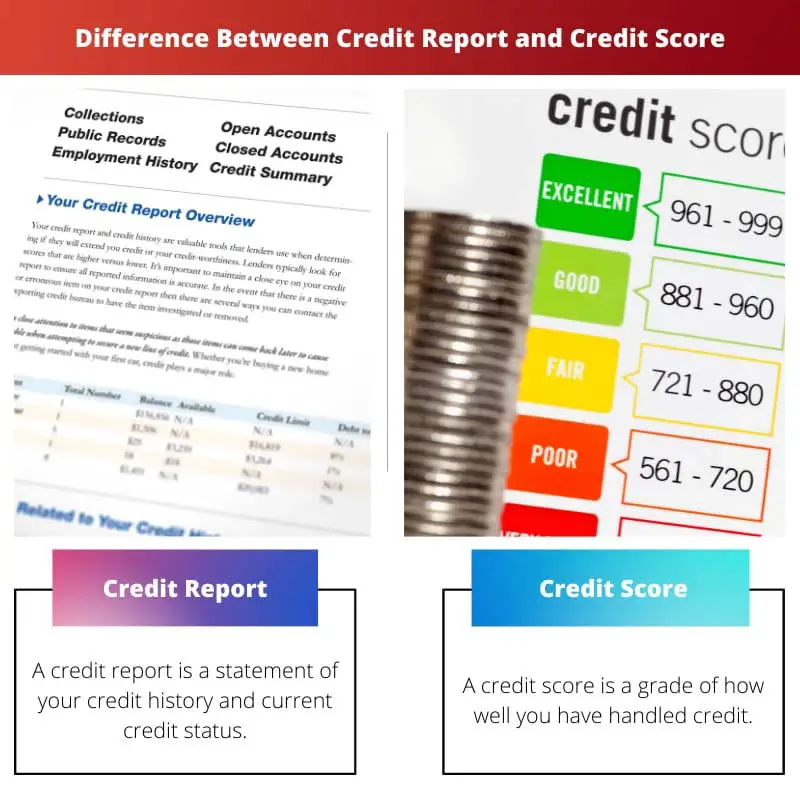

Un rapport de crédit est un enregistrement détaillé des antécédents de crédit et des activités financières d’une personne. En revanche, une cote de crédit est une représentation numérique de la solvabilité d’un individu dérivée des informations contenues dans son rapport de crédit.

Faits marquants

- Un rapport de solvabilité est un enregistrement détaillé des antécédents de crédit d'un individu, y compris les prêts, les cartes de crédit et le comportement de paiement. En revanche, un pointage de crédit est une représentation numérique de la solvabilité basée sur les informations contenues dans le rapport de crédit.

- Les rapports de crédit sont compilés par les bureaux de crédit et contiennent des informations personnelles, de compte et de demande, tandis que les cotes de crédit sont calculées à l'aide de modèles de notation de crédit, tels que FICO ou VantageScore.

- Les prêteurs et les créanciers utilisent des rapports et des cotes de crédit pour évaluer le risque d'un demandeur et déterminer l'admissibilité au prêt, les taux d'intérêt et les limites de crédit.

Rapport de crédit vs pointage de crédit

La différence entre un rapport de crédit et un pointage de crédit est qu'un rapport de crédit est un rapport qui montre l'historique de tous vos paiements, et un pointage de crédit est un nombre qui évalue votre risque de crédit et si vous êtes solvable ou non pour quelque raison que ce soit. prêt. Un rapport de crédit comprend également tous les types de comptes bancaires et de dettes, le pointage de crédit est évalué via votre dossier de crédit.

De plus, un rapport de crédit est l'historique de toutes les activités de crédit et du crédit en cours. Il comprend des informations publiques provenant d'entités gouvernementales ainsi que des informations provenant d'entreprises privées.

Un pointage de crédit résume votre solvabilité sur la base du rapport de crédit.

Tableau de comparaison

| Fonctionnalité | Rapport de crédit | Pointage de crédit |

|---|---|---|

| Ce que c'est | Un rapport détaillé de votre historique de crédit | Un résumé numérique à trois chiffres de votre solvabilité |

| Informations incluses | Historique des paiements, comptes de crédit, soldes, demandes de renseignements, archives publiques, etc. | Basé sur les informations contenues dans votre rapport de crédit |

| Objectif | Pour fournir un aperçu complet de votre historique de crédit | Fournir un moyen rapide et facile d’évaluer votre solvabilité |

| Catégorie | N/D | 300-850 (plus c'est mieux) |

| Impact sur votre crédit | Les erreurs ou inexactitudes peuvent avoir un impact négatif sur votre pointage de crédit | Les erreurs ou inexactitudes peuvent avoir un impact négatif sur votre pointage de crédit |

| Qui a accès | Vous, les prêteurs, les créanciers et certaines autres parties autorisées | Vous, les prêteurs, les créanciers et certaines autres parties autorisées |

| Comment obtenir | Vous pouvez demander chaque année une copie gratuite de votre rapport de crédit auprès de chacun des trois principaux bureaux de crédit (Experian, Equifax et TransUnion). | Vous pouvez accéder à votre pointage de crédit via divers sites Web et institutions financières |

| Prix | Test d'anglais | Il peut y avoir des frais pour accéder à votre pointage de crédit |

| Fréquence mise à jour | Mensuelle | Mensuelle |

| Impact sur les demandes de crédit | Les prêteurs examineront votre rapport de crédit pour prendre des décisions de prêt | Les prêteurs utiliseront votre pointage de crédit comme facteur clé dans leurs décisions de prêt |

Qu'est-ce qu'un dossier de crédit ?

Un rapport de crédit est un document détaillé qui résume votre historique d’emprunt et vos obligations financières. Il sert d’instantané financier, fournissant aux prêteurs et autres institutions une vue complète de votre solvabilité. Considérez-le comme votre bulletin financier, montrant à quel point vous avez géré le crédit de manière responsable dans le passé.

Voici un aperçu de ses principales fonctionnalités :

Informations incluses :

- Historique de paiement: Cela révèle la régularité avec laquelle vous avez effectué vos paiements de prêt et de carte de crédit à temps.

- Comptes créditeurs : Cette section répertorie tous vos comptes de crédit ouverts et fermés, y compris les cartes de crédit, les prêts et les hypothèques.

- Soldes: Cela montre le solde actuel de chacun de vos comptes de crédit.

- Enquêtes Cette section répertorie toutes les demandes récentes de prêteurs potentiels concernant votre rapport de crédit.

- Archives publiques : Cette section peut inclure des informations sur les faillites, les privilèges, les jugements et les saisies.

Objectif :

- Pour évaluer la solvabilité : Les prêteurs utilisent les rapports de solvabilité pour déterminer votre éligibilité aux prêts, cartes de crédit et autres formes de crédit.

- Pour définir les taux d’intérêt et les limites de crédit : Les informations contenues dans votre rapport de crédit influenceront le taux d’intérêt que vous payez sur les prêts et les limites de crédit qui vous sont proposées.

- Pour identifier les erreurs : L'examen régulier de votre rapport de crédit peut vous aider à identifier les erreurs ou les activités frauduleuses qui pourraient avoir un impact négatif sur votre pointage de crédit.

Fréquence et accès :

- Mis à jour mensuellement : Votre rapport de crédit est mis à jour mensuellement avec les dernières informations de vos créanciers.

- Accès libre: Vous avez droit à un rapport de crédit annuel gratuit de chacun des trois principaux bureaux de crédit (Experian, TransUnion et Equifax).

Impact sur la solvabilité :

- Les erreurs ou inexactitudes peuvent avoir un impact négatif sur votre pointage de crédit : Il est essentiel d'examiner votre rapport de crédit pour déceler toute erreur et de la contester si nécessaire.

- L’historique des paiements joue un rôle important : Démontrer un historique cohérent de paiements à temps aura un impact positif sur votre pointage de crédit.

Qu'est-ce que le pointage de crédit ?

Une cote de crédit est un chiffre qui résume votre solvabilité. Il s'agit d'un score à trois chiffres allant de 300 à 850, un score plus élevé indiquant un meilleur historique de crédit et un risque plus faible pour les prêteurs. Considérez-le comme votre note financière, reflétant votre probabilité de rembourser les fonds empruntés.

Voici un aperçu plus approfondi de ses principales caractéristiques :

Objectif :

- Évalue la solvabilité : Les prêteurs utilisent les cotes de crédit comme un facteur clé lorsqu’ils décident d’approuver ou non des prêts, des cartes de crédit et d’autres formes de crédit.

- Détermine les taux d’intérêt et les limites de crédit : Votre pointage de crédit affecte considérablement le taux d’intérêt que vous payez sur les prêts et les limites de crédit qui vous sont proposées.

- Prédit le comportement futur du crédit : Le score aide les prêteurs à prédire la probabilité que vous remboursiez vos futurs prêts en fonction de vos antécédents de crédit.

Facteurs influençant la cote de crédit :

- Historique de paiement est le facteur le plus important, représentant environ 35 % de votre cote de crédit. Un historique cohérent de paiements à temps peut augmenter considérablement votre score.

- Utilisation du crédit : Il s'agit du pourcentage de votre crédit disponible que vous utilisez actuellement. Maintenir votre taux d’utilisation du crédit à un niveau bas (idéalement inférieur à 30 %) est important pour conserver un bon score.

- Durée des antécédents de crédit : Plus votre historique de crédit est long, plus les prêteurs doivent disposer de données pour évaluer votre solvabilité. Une histoire plus longue conduit à un score plus élevé.

- Mélange de crédit : Avoir une combinaison de différents types de crédit, tels que les cartes de crédit et les prêts à tempérament, peut démontrer une gestion responsable du crédit et avoir un impact positif sur votre score.

- Nouvelles demandes de crédit : Demander un nouveau crédit peut temporairement réduire votre score, car cela peut suggérer un risque accru de contracter davantage de dettes.

Avantages d’une bonne cote de crédit :

- Des taux d'intérêt plus bas : Vous pouvez bénéficier de taux d’intérêt plus bas sur les prêts et les cartes de crédit, ce qui vous permettra d’économiser de l’argent sur les paiements d’intérêts.

- De meilleures offres de crédit : Des conditions plus avantageuses peuvent vous être proposées sur les prêts et les cartes de crédit, telles que des limites de crédit plus élevées et des frais moins élevés.

- Un accès facilité au crédit : Une bonne cote de crédit peut faciliter l’obtention de prêts et d’autres formes de crédit en cas de besoin.

Surveiller et maintenir votre pointage de crédit :

- Examinez régulièrement votre rapport de crédit : Vérifiez votre rapport de crédit au moins une fois par an pour identifier toute erreur ou activité frauduleuse qui pourrait avoir un impact négatif sur votre score.

- Contester les erreurs rapidement : Si vous trouvez des erreurs dans votre rapport de crédit, contestez-les auprès du bureau de crédit pour les corriger.

- Gérez judicieusement votre ratio d’utilisation du crédit : Maintenez votre taux d’utilisation du crédit à un niveau bas en remboursant régulièrement les soldes de vos cartes de crédit.

- Effectuez tous vos paiements à temps : Un historique cohérent de paiements à temps est crucial pour maintenir une bonne cote de crédit.

Principales différences entre le rapport de crédit et la cote de crédit

Un rapport de crédit et une cote de crédit sont des éléments liés mais distincts de votre profil financier que les créanciers et les prêteurs utilisent pour évaluer votre solvabilité. Voici les principales différences entre un rapport de crédit et une cote de crédit :

- Définition:

- Rapport de crédit : Un rapport de crédit est un enregistrement détaillé de votre historique de crédit, comprenant des informations sur vos comptes de crédit, votre historique de paiement, vos dossiers publics et vos demandes de renseignements. Il fournit une vue complète de votre comportement financier.

- Pointage de crédit: Un pointage de crédit est une représentation numérique de votre solvabilité basée sur les informations contenues dans votre rapport de crédit. Il condense votre historique de crédit en un seul numéro.

- Contenu:

- Rapport de crédit : Il répertorie tous vos comptes de crédit (cartes de crédit, prêts, hypothèques, etc.), enregistre votre historique de paiement (y compris les paiements à temps et en retard), inclut des informations sur tous les dossiers publics (faillites, privilèges fiscaux, jugements) et montre les demandes de renseignements faites par les créanciers ou les prêteurs concernant votre crédit.

- Pointage de crédit: Un nombre à trois chiffres va de 300 à 850 (le plus élevé sera le mieux). Il est généré sur la base d'un algorithme mathématique qui évalue les informations contenues dans votre rapport de crédit et reflète votre risque de crédit, des scores plus élevés indiquant un risque plus faible.

- Objectif :

- Rapport de crédit : Les rapports de crédit fournissent un aperçu complet de votre historique de crédit aux prêteurs potentiels, aident les créanciers à évaluer votre solvabilité et à prendre des décisions de prêt, et vous permettent de vérifier l'exactitude de votre historique financier et d'identifier les domaines à améliorer.

- Pointage de crédit: Les cotes de crédit simplifient votre historique de crédit en un seul numéro pour une évaluation rapide. Les créanciers les utilisent pour déterminer votre risque de crédit et prendre rapidement des décisions de prêt. Ils peuvent également être utilisés par les propriétaires, les employeurs et les assureurs à diverses fins.

- Bureaux d'évaluation du crédit :

- Rapport de crédit : Les rapports de crédit sont émis par les principaux bureaux d'évaluation du crédit, notamment Equifax, Experian et TransUnion. Vous disposez d'un rapport de solvabilité distinct avec chaque bureau, qui peut contenir des informations légèrement différentes.

- Pointage de crédit: Les cotes de crédit sont générées par des modèles de notation développés par des sociétés comme FICO ou VantageScore. Il existe plusieurs versions et variantes des cotes de crédit, et elles peuvent varier en fonction du modèle de notation utilisé.

- Accès:

- Rapport de crédit : Vous pouvez demander une copie gratuite de votre rapport de crédit à chacun des trois principaux bureaux de crédit une fois par an via AnnualCreditReport.com. Vous pouvez également accéder gratuitement à votre rapport si un crédit vous est refusé ou si vous êtes victime d’usurpation d’identité.

- Pointage de crédit: Les cotes de crédit ne sont pas disponibles gratuitement sur le site Web officiel des rapports de crédit. Cependant, de nombreuses institutions financières et services de surveillance du crédit offrent un accès à votre pointage de crédit moyennant des frais ou dans le cadre de leurs services.

- Impact sur les décisions de crédit :

- Rapport de crédit : Les rapports de crédit fournissent des informations détaillées que les prêteurs utilisent pour prendre des décisions de prêt. Ils offrent des informations sur votre historique de crédit, votre comportement de paiement et les facteurs de risque potentiels.

- Pointage de crédit: Les cotes de crédit sont le premier outil utilisé par les prêteurs pour évaluer votre solvabilité. Un score élevé peut conduire à des conditions de prêt plus favorables, tandis qu'un score faible peut entraîner des taux d'intérêt plus élevés ou des refus de crédit.

- Facteurs pris en compte :

- Rapport de crédit : Les rapports de crédit contiennent toutes les données contribuant à votre pointage de crédit. Les prêteurs peuvent examiner des aspects spécifiques de votre rapport de crédit, tels que l'historique des paiements, les soldes impayés, l'utilisation du crédit et les notes désobligeantes.

- Pointage de crédit: Les cotes de crédit sont calculées en fonction de divers facteurs, notamment l'historique des paiements, l'utilisation du crédit, la durée de l'historique de crédit, les types de crédit et les demandes de crédit récentes.

- Fréquence des mises à jour :

- Rapport de crédit : Les rapports de crédit sont mis à jour régulièrement, mensuellement, à mesure que les créanciers signalent votre activité de paiement.

- Pointage de crédit: Les cotes de crédit peuvent être générées à tout moment à l’aide des données de votre rapport de crédit, mais elles sont mises à jour moins fréquemment, par exemple trimestriellement ou à la demande d’un prêteur.

- Importance de la précision :

- Rapport de crédit : L’exactitude du rapport de crédit est cruciale, car les erreurs peuvent avoir un impact négatif sur votre solvabilité. Il est recommandé d’examiner régulièrement vos rapports de crédit pour déceler les inexactitudes.

- Pointage de crédit: L'exactitude de votre cote de crédit repose sur l'exactitude des informations contenues dans votre rapport de crédit. Des inexactitudes dans votre rapport peuvent entraîner une cote de crédit incorrecte. Examiner et contester les inexactitudes de votre rapport de crédit peut vous aider à améliorer votre score.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Dernière mise à jour : 13 février 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Le tableau comparatif met efficacement en évidence les différences entre les rapports de crédit et les cotes de crédit. C'est une référence précieuse pour les consommateurs en quête de clarté.

Absolument, la facilité d’accès aux rapports et aux scores de crédit est cruciale pour favoriser la responsabilité et la sensibilisation financières.

Il est certain que la répartition claire des informations permet aux individus de prendre le contrôle de la santé de leur crédit.

L’aperçu complet des rapports de crédit et des cotes de crédit est extrêmement utile. Il apporte de la clarté sur des concepts financiers complexes.

La différence entre un rapport de crédit et une cote de crédit est assez nuancée et mal comprise. Merci pour l'explication détaillée!

J'apprécie la distinction claire entre les deux. Il est essentiel que les consommateurs comprennent la santé de leur crédit.

Oui, ces informations sont précieuses et peuvent aider les gens à prendre des décisions financières plus éclairées.

Il est essentiel de comprendre l’impact des rapports et des scores de crédit sur les demandes de crédit, en particulier pour ceux qui recherchent des prêts ou des cartes de crédit.

En effet, la connaissance des rapports et des scores de crédit permet aux consommateurs de naviguer plus efficacement dans le processus de prêt.

L’objectif et l’impact d’un rapport de crédit et d’une cote de crédit sur la solvabilité sont bien expliqués. Cette clarté est inestimable pour les consommateurs.

Je ne pourrais pas être plus d'accord. Comprendre les rapports et les scores de crédit est essentiel pour une gestion financière responsable.

Absolument, la distinction entre le rapport de crédit et la cote de crédit a un impact profond sur le bien-être financier des consommateurs.

Comprendre les nuances des rapports et des scores de crédit peut avoir un impact significatif sur la prise de décision financière. Cet article fournit des informations précieuses.

Je suis complètement d'accord. Les informations fournies ici contribuent à promouvoir les connaissances et la responsabilité financières.

Absolument, l’explication approfondie améliore la littératie financière et permet aux individus de faire des choix plus éclairés.

La répartition des principales caractéristiques des rapports de crédit et des cotes de crédit est informative et bien structurée. Cela clarifie de nombreuses idées fausses.

Je suis d'accord, le tableau comparatif donne un aperçu succinct, permettant aux lecteurs de mieux comprendre les différences.

En effet, mettre en lumière l’impact des erreurs ou des inexactitudes sur les cotes de crédit souligne l’importance de maintenir des rapports de crédit précis.

L’impact des erreurs de crédit sur les cotes de crédit est négligé. Cet article souligne l’importance de maintenir des rapports de crédit précis.

Absolument, une surveillance vigilante des rapports de crédit est essentielle pour protéger la santé du crédit et le bien-être financier d'une personne.

En effet, la sensibilisation aux implications des erreurs de crédit est essentielle pour que les consommateurs puissent préserver leur stabilité financière.

La disponibilité d’un rapport de crédit annuel gratuit est rassurante. Il garantit que les individus peuvent surveiller la santé de leur crédit sans barrières financières.

Absolument, la littératie financière est essentielle, et l’accès aux rapports de solvabilité est un pas dans la bonne direction.

L’explication détaillée de ce qui constitue un rapport de crédit et une cote de crédit est extrêmement bénéfique. Ces connaissances sont indispensables à la gestion financière.

Absolument, la fréquence et l’accès à des rapports de solvabilité gratuits contribuent à une plus grande littératie et responsabilité financières.

J’apprécie l’aperçu complet fourni. Comprendre la santé du crédit fait partie intégrante de la prise de décisions financières éclairées.