Lettre de crédit (LC) : instrument financier émis par une banque au nom d'un acheteur, garantissant au vendeur que le paiement sera effectué une fois remplies les conditions spécifiées, généralement liées à l'expédition des marchandises. Crédit acheteur : facilité de crédit accordée par une institution financière à un acheteur, lui permettant d'effectuer un achat et de différer le paiement, souvent utilisée dans le commerce international pour offrir une flexibilité de financement au-delà des accords traditionnels de lettre de crédit.

Faits marquants

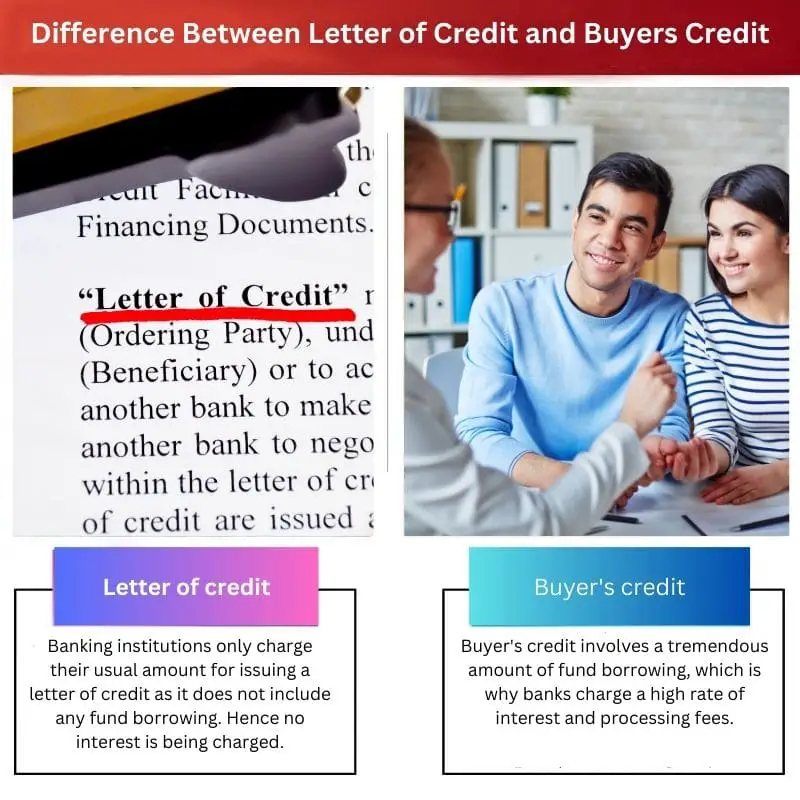

- Une lettre de crédit est une garantie d'une banque qui assure le paiement à un vendeur au nom d'un acheteur, à condition que des conditions spécifiques soient remplies.

- Un crédit acheteur est une facilité de prêt à court terme accordée par une banque ou une institution financière à un importateur, lui permettant de financer l'achat de biens ou de services auprès d'un fournisseur étranger.

- Les deux instruments facilitent le commerce international; cependant, une lettre de crédit réduit principalement le risque de transaction, tandis que le crédit acheteur fournit un financement aux importateurs.

Lettre de crédit vs crédit acheteur

La différence entre une lettre de crédit et un crédit acheteur est qu'une lettre de crédit peut être utilisée pour toute personne ordinaire pour l'une des transactions commerciales les plus importantes. D'autre part, le crédit des acheteurs est principalement connu pour les achats haut de gamme ou les transactions massives d'importation / exportation coûtant des millions de dollars.

Une lettre de crédit est un document qui garantit que le paiement sera réglé au vendeur au nom de l'acheteur. Il est émis par une banque et est daté et chronométré pour payer le montant total au vendeur.

Le crédit acheteur peut être décrit comme une facilité de crédit pour ceux liés aux activités d'importation et d'exportation. L'acheteur recevra des crédits d'une banque offshore du pays qu'il importe pour rembourser l'exportateur.

Tableau de comparaison

| Fonctionnalité | Lettre de crédit (LC) | Crédit acheteur |

|---|---|---|

| Type | Garantie de paiement | Mécanisme de prêt |

| Qui profite | Vendeur (exportateur) | Acheteur (Importateur) |

| Source de fonds | Banque de l'acheteur (initialement) | Prêteur étranger |

| Atténuation des risques | Protège le vendeur contre la défaillance de l'acheteur | Protège l'acheteur du paiement initial et des taux d'intérêt potentiellement inférieurs |

| Délai de paiement | Le vendeur reçoit le paiement sur présentation de documents conformes | L'acheteur rembourse le prêt au fil du temps avec intérêts |

| Prix | Frais facturés par la banque émettrice | Intérêts du prêt + frais éventuels |

| Règlement | Régi par des us et coutumes uniformes (RUU 600) | Contrats de prêt standards |

| Les parties impliquées | Acheteur, vendeur, banque émettrice (banque de confirmation facultative) | Acheteur, banque d'acheteur, prêteur étranger |

| Pertinence | Transactions à court terme, Focus sur la sécurité pour le vendeur | Achats importants, Besoins de financement de l'acheteur |

Qu'est-ce qu'une lettre de crédit ?

Types de lettres de crédit

1. Lettre de crédit commerciale

- Objectif : Facilite les transactions commerciales en assurant le paiement au vendeur sur présentation de documents conformes.

- Éléments essentiels: Émis sur la base d’accords commerciaux entre l’acheteur et le vendeur.

2. Standby Lettre de crédit (SBLC)

- Objectif : Agit comme un mécanisme de paiement secondaire si l'acheteur ne remplit pas ses obligations de paiement.

- Éléments essentiels: Souvent utilisé comme filet de sécurité financière ou comme garantie de performance.

Les parties impliquées

1. Emetteur

- Rôle: La banque qui émet la LC, assumant la responsabilité d'effectuer les paiements au nom de l'acheteur.

2. Demandeur (Acheteur)

- Rôle: La partie qui demande la LC, généralement l'acheteur dans la transaction.

3. Bénéficiaire (Vendeur)

- Rôle: La partie à laquelle la LC est adressée, généralement le vendeur.

Processus LC

1. Émission

- L'acheteur demande une LC auprès de sa banque, en fournissant les documents et les détails nécessaires.

2. Responsabilité de la banque émettrice

- La banque émettrice examine la demande et, si elle est satisfaite, délivre la LC au bénéficiaire.

3. Présentation de documents

- Le vendeur expédie la marchandise et présente des documents conformes à la banque émettrice.

4. Paiement ou acceptation

- Si les documents sont en règle, la banque émettrice effectue le paiement au vendeur ou accepte une traite à terme.

Avantages de l'utilisation de LC

1. Atténuation des risques

- Fournit une assurance de paiement, réduisant ainsi le risque pour l’acheteur et le vendeur.

2. Facilitation du commerce international

- Facilite les transactions transfrontalières en établissant un mécanisme de paiement sécurisé.

3. Flexibilité

- Différents types de LC répondent à différents besoins, offrant une flexibilité dans les accords commerciaux.

Défis et considérations

1. Conformité des documents

- Le strict respect des exigences en matière de documentation est essentiel pour la réussite des transactions.

2. Coûts impliqués

- Les LC peuvent encourir des frais d'émission et de modification, affectant le coût global de la transaction.

3. Les écarts

- Toute divergence dans les documents présentés peut entraîner des retards ou des non-paiements.

Qu'est-ce que le crédit acheteur ?

Principales parties impliquées

1. Importateur/Acheteur :

La partie qui a besoin d'un financement pour acheter des biens ou des services auprès d'un fournisseur étranger.

2. Exportateur/Fournisseur :

Entité vendant des biens ou des services à l'importateur, généralement située dans un autre pays.

3. Institution financière:

Banque ou institution financière qui facilite le crédit en fournissant des fonds à l'importateur. Cette institution joue un rôle crucial pour assurer la fluidité des flux de fonds dans les transactions internationales.

Mécanisme

1. Demande de crédit acheteurs :

- L'importateur initie le processus en demandant un crédit à l'acheteur auprès de l'institution financière.

- Cette demande comprend des détails tels que le montant nécessaire, les conditions du crédit et les pièces justificatives liées à la transaction.

2. Vérifications nécessaires:

- L'institution financière effectue une vérification diligente sur l'importateur, l'exportateur et la transaction proposée.

- Cette étape garantit la légitimité du commerce et évalue la solvabilité des parties impliquées.

3. Délivrance du crédit acheteur :

- Après approbation, l'institution financière accorde un crédit acheteur en faveur de l'exportateur.

- Le crédit peut prendre la forme d’une lettre de crédit ou d’un instrument financier similaire.

4. Expédition et documentation du fournisseur :

- L'exportateur expédie les marchandises ou fournit les services convenus à l'importateur.

- L'exportateur soumet les documents requis à l'institution financière pour réclamer le paiement.

5. Remboursement par l'importateur :

- L'importateur est tenu de rembourser le crédit de l'acheteur selon les conditions convenues.

- Les conditions de remboursement peuvent inclure des intérêts et l'importateur doit régler le montant impayé dans le délai spécifié.

Avantages

1. Flux de trésorerie amélioré :

- Le crédit acheteur permet aux importateurs de différer le paiement, ce qui facilite leur trésorerie et offre une flexibilité dans la gestion de leurs finances.

2. Pouvoir de négociation :

- Les importateurs peuvent négocier de meilleures conditions avec les fournisseurs en ayant accès au crédit des acheteurs, obtenant potentiellement des remises ou des prix plus favorables.

3. Atténuation des risques:

- L'implication d'une institution financière permet d'atténuer les risques tant pour l'importateur que pour l'exportateur, garantissant une transaction sûre et fiable.

Défis

1. Coûts impliqués :

- Le crédit acheteur peut s’accompagner de coûts associés, tels que des taux d’intérêt et des frais, ayant un impact sur le coût global de la transaction.

2. Complexité documentaire :

- Le processus implique souvent une documentation approfondie et toute divergence peut entraîner des retards ou des complications.

3. Risques de change :

- Les fluctuations des taux de change peuvent exposer les deux parties à des risques de change, affectant le coût global de la transaction.

Principales différences entre la lettre de crédit et le crédit acheteur

- Nature de l'opération :

- Lettre de crédit (LC) : Il s'agit d'un document financier émis par une banque, garantissant que le vendeur recevra le paiement s'il remplit les termes et conditions spécifiés dans la lettre.

- Crédit de l'acheteur : Il s'agit d'une facilité de crédit accordée par une institution financière à l'acheteur pour financer l'achat de biens ou de services.

- Les parties impliquées:

- LC: Implique l’acheteur, le vendeur et deux banques – la banque émettrice et la banque conseillant/négociatrice.

- Crédit de l'acheteur : Implique l’acheteur, le vendeur et une institution financière fournissant le crédit.

- Aspect financement :

- LC: Il s'agit principalement d'un mécanisme de paiement, la banque émettrice garantissant le paiement au vendeur une fois les conditions respectées.

- Crédit de l'acheteur : Fournit un financement à l'acheteur, lui permettant de différer le paiement des biens ou des services achetés.

- Objectif :

- LC: Garantit que le vendeur sera payé pour les marchandises expédiées conformément aux termes et conditions convenus.

- Crédit de l'acheteur : Aide l'acheteur à gérer sa trésorerie en lui offrant une facilité de crédit pour l'achat.

- Risque et sécurité :

- LC: Se concentre sur l’atténuation des risques pour le vendeur, en garantissant qu’il reçoive le paiement pour les marchandises expédiées.

- Crédit de l'acheteur : Vise à alléger la charge financière de l’acheteur, en lui permettant de différer le paiement et de gérer son fonds de roulement.

- Documentation:

- LC: Implique un ensemble de documents (par exemple, factures, connaissements) que le vendeur doit présenter pour recevoir le paiement.

- Crédit de l'acheteur : Nécessite des documents liés à la facilité de crédit et moins d'accent sur les documents liés à l'expédition.

- Applicabilité:

- LC: Couramment utilisé dans le commerce international pour faciliter les transactions sécurisées entre acheteurs et vendeurs au-delà des frontières.

- Crédit de l'acheteur : Plus axé sur l’apport d’une aide financière à l’acheteur, souvent sous forme de crédit à moyen ou long terme.

- Contrôle des marchandises :

- LC: L’accent est mis sur la documentation et le contrôle sur les marchandises n’est peut-être pas aussi direct.

- Crédit de l'acheteur : L’acheteur a plus de contrôle sur les marchandises car il reçoit un financement pour effectuer l’achat.

- Délai:

- LC: Généralement utilisé pour les transactions à court terme en mettant l’accent sur le paiement immédiat.

- Crédit de l'acheteur : Plus adapté au financement à moyen et long terme, permettant à l'acheteur une flexibilité dans les délais de paiement.

- Taux d'intérêt:

- LC: Généralement, les taux d’intérêt ne sont pas directement associés à une LC puisqu’il s’agit plutôt d’une garantie de paiement.

- Crédit de l'acheteur : Il s'agit de taux d'intérêt, car l'institution financière qui accorde le crédit attend une compensation pour le service de financement.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/blj102§ion=22

- https://chicagounbound.uchicago.edu/cgi/viewcontent.cgi?article=4400&context=uclrev

- https://www.nber.org/papers/w17146.pdf

- https://onlinelibrary.wiley.com/doi/abs/10.1111/1468-5957.00434

Dernière mise à jour : 08 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

J'ai trouvé l'article assez sec et manquant de contenu engageant. Il pourrait être plus captivant dans sa présentation.

Je comprends ton point de vue, Karlie. Une approche plus engageante pour présenter l'information pourrait en effet renforcer l'attrait de l'article.

Cet article fournit une analyse approfondie des nuances et des obligations associées à la lettre de crédit et au crédit acheteur.

L’article présente sans aucun doute une compréhension détaillée des obligations et des nuances de ces crédits.

J'ai trouvé cet article très déroutant. Il semble présenter les informations de manière désorganisée.

Je comprends votre point de vue, Heather. Peut-être qu'une réorganisation du contenu améliorerait sa clarté.

Il m'a fallu du temps pour bien comprendre le concept de ces crédits. L'article pourrait être plus clair dans la présentation des informations.

Les explications pour les deux types de crédits sont précises et exactes. L'article est bien écrit et informatif.

Je ne pourrais pas être plus d'accord, Olivia. L'article fournit des explications très précises sur ces crédits complexes.

J'ai trouvé l'article très bien écrit et les explications permettaient de bien comprendre le générique.

L'auteur aurait pu fournir davantage d'exemples concrets pour illustrer l'application de ces crédits.

Je suis d'accord avec toi, Quentin. Des exemples concrets auraient ajouté un contexte pratique à l'article.

La distinction claire entre l'objectif et la portée de la lettre de crédit et du crédit acheteur, telle qu'elle est présentée dans l'article, est assez impressionnante. Cela aide à comprendre leurs objectifs uniques.

L’article fait certainement un excellent travail en mettant en évidence les objectifs divergents de ces crédits.

J'ai trouvé l'article très pédagogique et la distinction entre les deux crédits était bien articulée.

Il s'agit d'un article très informatif, il fournit une excellente explication à la fois d'une lettre de crédit et d'un crédit d'acheteur ainsi que de leurs différences.

Je pense que l'auteur a fait un excellent travail en expliquant les différences et les caractéristiques de chaque crédit. C’est en effet perspicace.

J'apprécie le tableau de comparaison détaillé fourni dans l'article. Il permet de comprendre les principales différences entre la lettre de crédit et le crédit acheteur.

Le tableau comparatif a certainement été utile pour distinguer les caractéristiques de chaque type de crédit.

Le tableau comparatif a vraiment aidé à bien comprendre les nuances de chaque crédit. C'était un excellent ajout à l'article.

L’article fait un excellent travail en capturant les nuances des deux types de crédits. Il est bien documenté et fournit des connaissances précieuses.

Je suis d'accord, Charles. La profondeur des informations fournies est louable.

L'article présente les informations de manière à capter l'attention du lecteur et à garantir une compréhension claire de la lettre de crédit et du crédit de l'acheteur.

Absolument, l'article fait un excellent travail en engageant le lecteur et en présentant clairement les concepts.

Je suis d'accord, le style engageant de l'article garantit que les informations sont compréhensibles pour le lecteur.