Dans le monde d'aujourd'hui, avoir une assurance maladie et d'autres plans, privilèges et provisions est devenu essentiel. Les problèmes de santé sont inévitables.

Ainsi, ces plans d'assurance maladie et comptes d'épargne permettent d'économiser de l'argent pour les urgences médicales imprévues.

Dans de tels scénarios, des plans et des organisations telles que HMO (Health Maintenance Organization), PPO (Preferred Provider Organization), EPO (Exclusive Provider Organization) et POS (Point of Service) voient le jour.

Faits marquants

- Les HSA (Health Savings Accounts) sont des comptes d'épargne fiscalement avantageux pour les frais médicaux, tandis que les PPO (Preferred Provider Organizations) sont des régimes d'assurance avec des réseaux de prestataires privilégiés.

- Les HSA peuvent être associés à des plans de santé à franchise élevée, offrant des économies potentielles à long terme, tandis que les PPO offrent une couverture plus complète et peuvent avoir des primes mensuelles plus élevées.

- Les plans PPO permettent une plus grande flexibilité dans le choix des prestataires de soins de santé sans référence, tandis que les plans HSA nécessitent des décisions de dépenses prudentes en fonction des fonds disponibles.

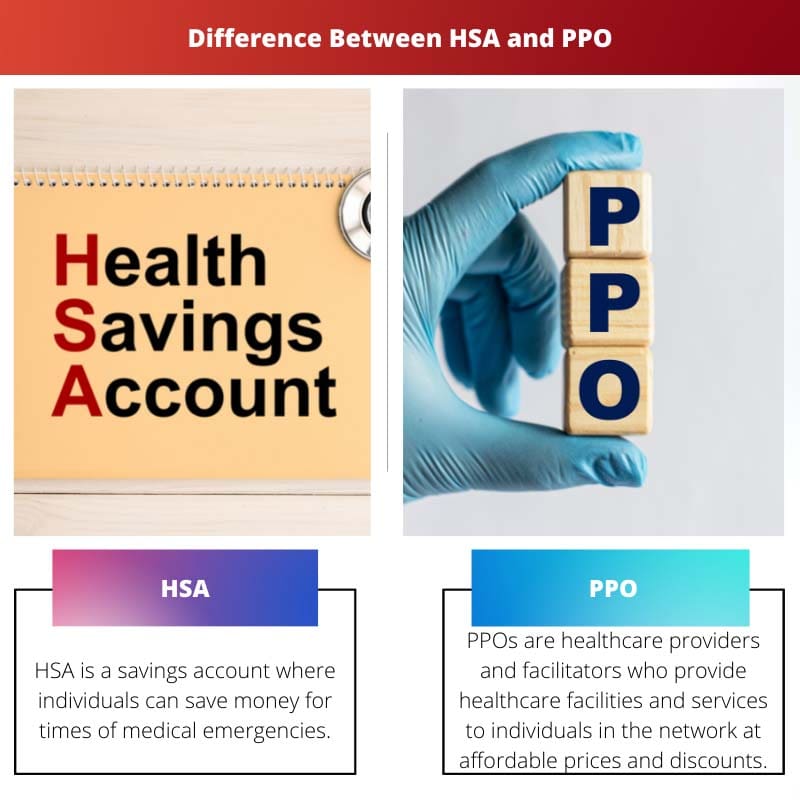

HSA contre PPO

Un compte d'épargne santé (HSA) est un compte d'épargne médicale fiscalement avantageux accessible aux contribuables américains qui sont inscrits à un plan de santé à franchise élevée. Un Preferred Provider Organization (PPO) est un type de régime d'assurance maladie qui offre plus de flexibilité dans le choix des prestataires de soins de santé et ne nécessite pas de médecin de premier recours.

HSA est un compte d'épargne où les particuliers peuvent économiser de l'argent en cas d'urgence médicale. Toutes les cotisations, épargnes et retraits de ces comptes ne sont pas imposables.

De plus, en cas de non-participation, le montant épargné s'accumule et est reporté sur les années à venir. Une personne avec un plan HDHP peut ouvrir un compte HSA.

Les OPP sont des prestataires de soins de santé et des facilitateurs qui fournissent des établissements et des services de soins de santé aux personnes du réseau à des prix et des remises abordables.

L'utilisation des services au sein du réseau de PPA coûterait peu pour un individu. De plus, les dépenses seront partagées entre les prestataires de soins de santé et l'individu.

Cependant, si la personne utilise des services et des installations en dehors du réseau de PPA, les prestataires ne prennent pas en charge les dépenses du patient.

Tableau de comparaison

| Paramètres de comparaison | HSA | PPO |

|---|---|---|

| Définition | HSA fait référence à un compte d'épargne conventionnel où une personne peut économiser et gérer ses frais d'hospitalisation et obtenir une couverture d'assurance maladie dans le cadre des HDHP. | PPO fait référence au réseau de prestataires de soins de santé et de facilitateurs proposant des plans d'assurance maladie, tout comme les HMO. |

| Admissibilité | Un individu doit être sous l'égide de HDHPs afin de posséder un compte HSA. | Généralement, les employeurs offrent des plans PPO. Parfois, les particuliers achètent également des plans PPO auprès de Healthcare.gov. |

| Réseau de fournisseurs | HSA est un compte d'épargne et n'a donc pas de réseau de fournisseurs. Il agit simplement comme un fonds d'épargne, qu'un individu peut utiliser à tout moment. | PPO dispose d'un réseau de prestataires de soins de santé et d'animateurs où les individus peuvent profiter des établissements de soins de santé avec des incitations et des réductions. |

| Avantages | Les avantages de HSA incluent : Les contributions, les retraits et les fonds de gestion de compte ne sont pas imposables. HSA a également de nombreux potentiels d'investissement tels que les actions et les fonds d'investissement tels que les fonds communs de placement. | Les avantages du PPO incluent : Il est plus flexible car vous n'avez besoin d'aucun type de référence ou de connexion avec le PCP. Il dispose d'un réseau spécialisé de prestataires de soins de santé et d'animateurs qui offrent des réductions aux personnes éligibles. |

| Inconvénients | Les inconvénients de l'utilisation de HSA incluent : Les personnes qui relèvent de n'importe quel assistance médicale aux indigents ou la couverture Medicare n'est pas éligible au HSA. Les personnes avec HDHP ne peuvent avoir qu'un HSA. Parfois, des frais de maintenance sont même facturés pour la croissance du compte. | Les inconvénients de l'utilisation de PPO incluent : les dépenses incluses dans la prime mensuelle et les dépenses personnelles sont élevées. Parfois, les plans de PPO n'incluent pas les dépenses de base de Medicare. |

Qu'est-ce que l'HSA ?

HSA, pour Health Savings Account, est un compte d'épargne pratique grâce auquel les gens peuvent faire des économies pour bien gérer leurs dépenses médicales.

et obtenir une couverture d'assurance médicale dans le cadre des HDHP (régimes de santé à franchise élevée).

Comme les HSA appartiennent à des particuliers, ils ne seront pas imposables par l'impôt fédéral sur le revenu. De plus, ces fonds s'accumulent et sont reportés sur les années à venir lorsqu'ils sont conservés inutilisés.

Afin d'être éligible à l'ouverture d'un compte HSA, une personne doit être sous l'égide des HDHP (plans de santé à franchise élevée), où le gouvernement a un montant minimum déductible.

Ce montant déductible est mis à jour au fil des années par le gouvernement. Les personnes couvertes par une couverture Medicaid ou Medicare ne sont pas éligibles au HSA.

De plus, les personnes qui dépendent des déclarations de revenus de quelqu'un d'autre ne sont pas non plus éligibles pour ouvrir un HSA.

HSA sur de nombreux avantages fiscaux. Premièrement, les cotisations versées via HSA sont déductibles d'impôt dans les cas où les individus ouvrent le compte eux-mêmes et sont avant impôt dans les cas où l'employeur l'ouvre.

De plus, aucune taxe n'est prélevée sur les retraits, les dépôts ou la tenue de compte. Les HSA contribuent également à réduire le fardeau fiscal, car les fonds déposés dans les HSA ne sont pas imposables.

HSA a également de nombreux potentiels d'investissement. Les gens investissent également des fonds de HSA dans des actions et des fonds d'investissement tels que des fonds communs de placement.

Qu'est-ce que le PPO ?

PPO, l'acronyme de Preferred Provider Organization, fait référence à certains prestataires de soins de santé et animateurs proposant des régimes d'assurance maladie, tout comme les HMO (Health Maintenance Organizations).

Les OPP disposent d'un réseau connecté de prestataires de soins de santé et d'animateurs allant des médecins aux laboratoires et thérapeutes aux fournisseurs d'équipements hospitaliers et aux centres de chirurgie.

Lorsqu'un individu utilise les services de santé pour visiter l'un de ces prestataires de soins relevant du réseau de PPO, il obtient des incitations pour sa couverture médicale.

De plus, le PPO a également la caractéristique du partage des coûts, où ces prestataires de soins de santé partagent la moitié des frais médicaux.

De cette façon, ils limitent les individus à un groupe de prestataires de soins de santé spécialisés et hautement qualifiés et les aident financièrement à choisir le meilleur service médical.

Les OPP permettent à un individu de choisir le fournisseur de soins médicaux, ce qui s'avère plus coûteux que d'autres options de soins de santé gérés.

De plus, dans les OPP, le patient n'a pas besoin d'être connecté ou d'avoir la référence d'un PCP ou d'un médecin pour les soins primaires. Dans PPO, vous n'avez besoin d'aucune recommandation d'un PCP ou d'un PCP.

De plus, il est plus flexible et a plus de contrôle sur vos choix. Cependant, l'utilisation de PPO présente certains inconvénients.

Les dépenses incluses dans les primes mensuelles et les débours sont également élevées.

Principales différences entre HSA et PPO

- HSA fait référence à un compte d'épargne conventionnel où une personne peut économiser et gérer ses frais d'hospitalisation et obtenir une couverture d'assurance maladie dans le cadre des HDHP. Alors que PPO fait référence au réseau de prestataires de soins de santé et de facilitateurs proposant des régimes d'assurance maladie, tout comme les HMO.

- Un individu doit être sous l'égide de HDHPs afin de posséder un compte HSA. Mais, généralement, les employeurs proposent des plans PPO. Parfois, les particuliers achètent également des plans PPO auprès de Healthcare.gov.

- HSA est un compte d'épargne et n'a donc pas de réseau de fournisseurs. Il agit simplement comme un fonds d'épargne, qu'un individu peut utiliser à tout moment. D'autre part, PPO dispose d'un réseau de prestataires de soins de santé et de facilitateurs où les individus peuvent profiter des établissements de santé avec des incitations et des réductions.

- Les cotisations, les retraits et les fonds de gestion de compte ne sont pas imposables. HSA a également de nombreux potentiels d'investissement, comme dans les actions et les fonds d'investissement, tels que les fonds communs de placement. D'autre part, PPO est plus flexible car vous n'avez pas besoin de références ou de connexions avec PCP. De plus, il dispose d'un réseau spécialisé de prestataires de soins de santé et d'animateurs qui offrent des réductions aux personnes éligibles.

- Le HSA présente quelques inconvénients mineurs, tels que les personnes couvertes par Medicaid ou Medicare ne sont pas éligibles au HSA. Les personnes atteintes de HDHP ne peuvent avoir qu'un HSA. Parfois, des frais de maintenance sont même facturés pour la croissance du compte. D'autre part, les dépenses incluses dans la prime mensuelle de PPO et déboursées sont élevées. Parfois, les plans PPO n'incluent pas non plus les dépenses de base de Medicare.

Dernière mise à jour : 13 juillet 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Le ton de l’article est plus formel. Une approche plus légère ou comique pourrait rendre le sujet plus engageant et intéressant pour les lecteurs.

Cet article fournit une description complète des différences et des avantages du HSA et du PPO. C'est agréable de voir des informations aussi détaillées.

Les arguments présentés semblent biaisés en faveur de la HSA, sans explorer en profondeur les avantages de la PPO. Une approche plus équilibrée serait appréciée.

Bien que le contenu soit informatif, l'article pourrait utiliser des exemples plus pratiques pour le rendre plus accessible aux lecteurs.

Le ton sarcastique utilisé pour expliquer les inconvénients du HSA et du PPO est assez amusant. Cela ajoute un élément d’humour à un sujet par ailleurs technique.

L’assurance maladie et les comptes d’épargne sont en effet essentiels de nos jours. Les informations fournies sur HSA et PPO sont assez complètes et perspicaces. Merci d'avoir partagé!

Je suis entièrement d'accord, Uadams. La comparaison détaillée entre HSA et PPO est très informative. Cela dissipe bien des confusions !