Le reçu et la facture jouent le rôle crucial de preuve des transactions financières. Ce sont des documents comptables essentiels utilisés pour conserver les enregistrements des transactions commerciales.

Ces documents fournissent des informations sur le montant dû et payé en échange de biens et de services.

Faits marquants

- Les reçus sont remis après un paiement, tandis que les factures sont remises avant qu'un paiement ne soit effectué.

- Les reçus servent de preuve de paiement, tandis que les factures servent de demande de paiement.

- Les reçus incluent la date, le montant et la description de la transaction, tandis que les factures incluent des détails supplémentaires tels que la date d'échéance, les conditions et le détail des frais.

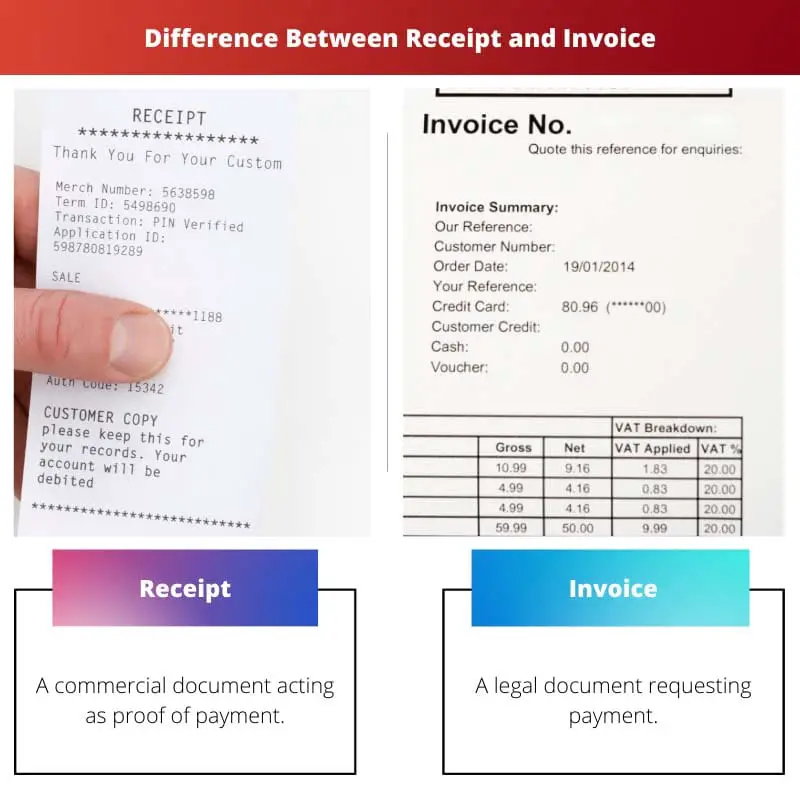

Reçu vs Facture

Les reçus sont importants à la fois pour l'acheteur et le vendeur, car ils fournissent un enregistrement de la transaction et peut être utilisé à des fins fiscales, comptables et comme preuve de paiement en cas de litige ou de retour. Une facture est un document délivré par un vendeur à un acheteur demandant le paiement d'un pour les ou services.

Le reçu peut être considéré comme un enregistrement légal ou un élément de preuve documentaire pour les biens achetés ou vendus. Ils sont également des éléments de preuve dans des services tels que la consultation juridique et la prescription médicale.

Sur la base de la comptabilité, il existe deux types de reçus : le reçu de revenus et le reçu de capital. Ils sont ensuite divisés en impôts et non fiscaux, épargne et prêts, respectivement.

Une facture peut également être considérée comme une preuve ou une pièce justificative mentionnant l'identité de l'acheteur et du vendeur, ainsi que la quantité et le prix des biens et services.

Les factures ont commencé en 5000 avant JC en Mésopotamie, où les détails des transactions étaient gravés sur des pierres et des feuilles. Plus tard, la peau d'animal et le parchemin sont devenus populaires et ils ont utilisé des sceaux comme signatures.

Tableau de comparaison

| Paramètres de comparaison | Réception | Facture |

|---|---|---|

| Sens | Un document commercial valant preuve de paiement | Un document légal demandant le paiement. |

| Objectif | Servir de preuve du montant payé par l'acheteur pour les biens et services | Suivre la vente de biens et services |

| Période | Donné après le paiement effectué par l'acheteur | Donné après le service et avant le paiement |

| Détails | répertorie la quantité de produit, le montant du service, le montant dû, etc. | répertorie les paiements dus sur les biens et services. |

| Précisions supplémentaires | Divisé en recettes et recettes en capital | Pro-forma, provisoire, facture finale, etc. |

Qu'est-ce qu'un reçu ?

Comme le mot l'indique, un reçu est un flux entrant d'espèces ou de paiement. Au cours de son origine à Jéricho en 7500 av. J.-C., le mot signifiait « acte de recevoir » dans la langue latine.

Dans cette procédure, un reçu est la preuve du paiement reçu de l'acheteur au vendeur pour les biens et services. Le ticket de caisse est également un besoin essentiel pour le consommateur.

Avec son programme de sensibilisation des consommateurs « Jaago Ghrahak Jaago » ou « Réveillez-vous, soyez conscient », le gouvernement encourage les consommateurs à retirer les reçus de l'acheteur lors de l'achat de n'importe quoi.

Le programme a été lancé par le Département de la consommation pour sensibiliser les consommateurs par le biais de publicités et de slogans. Il a été édicté pour faire prendre conscience que la réception vaut preuve du paiement effectué par l'acheteur.

Le gouvernement a également lancé la nouvelle loi de 2019 sur la protection des consommateurs et élargi la définition des pratiques commerciales déloyales par rapport à la loi de 1986.

La loi a récemment introduit la pratique consistant à émettre des factures / notes de service pour les biens et services et à retourner les biens qui se sont avérés défectueux ou défectueux.

Les reçus aident également dans les procédures comptables et la tenue de registres des entrées et sorties d'argent. Ils sont la preuve de l'activité comptable effectuée par l'acheteur et le vendeur.

Ils aident à déterminer les profits ou les pertes et la valeur nette de l'entreprise. Le reçu le plus long du monde a été généré à New York, qui mesurait 57.5 pieds de long.

Qu'est-ce qu'une facture?

Un dossier commercial livré par un vendeur à un acheteur au sujet d'une transaction de vente et indiquant les articles, les quantités et les prix convenus pour les produits ou services que le vendeur a fournis au client est connu sous le nom de facture, de facture ou de factures à onglet.

Il a été publié pour la première fois dans le système de livre à double entrée par l'italien Luca Pacioli.

Les factures peuvent être utilisées pour facturer des tâches ponctuelles ou des travaux récurrents, bien qu'elles soient le plus souvent utilisées pour demander un paiement lorsque le travail est terminé et si le client est habituel et répétitif.

Auparavant, les factures étaient imprimées sur papier, manuscrites ou dactylographiées, puis envoyées par la poste.

Il existe trois principaux types de factures : pro forma, provisoires et définitives. Une facture pro forma, comme son nom l'indique, est une facture "pré" qui n'exige pas de paiement mais informe le client du montant estimé une fois le travail terminé et les marchandises livrées.

La facture intermédiaire est une ventilation de la facture finale, c'est-à-dire que le paiement le plus important est divisé en paiements plus petits au fur et à mesure de l'avancement des travaux.

La facture finale est exactement comme elle l'indique. Il s'agit d'une demande officielle de paiement faite après la fin des travaux. Il s'agit de la procédure standard dans la plupart des entreprises.

Les factures peuvent être utilisées pour facturer des tâches ponctuelles ou des travaux récurrents, bien qu'elles soient le plus souvent utilisées pour demander un paiement lorsque le travail est terminé et si le client est habituel et répétitif.

Les factures ont leur propre ensemble d'avantages et d'inconvénients.

Bien que les factures soient une chance de transmettre un bon message sur votre marque et ses produits, la satisfaction des clients peut également être améliorée grâce à une création de factures et à un encaissement efficaces.

Sans cela, un système mal géré pourrait nuire à la réputation de l'entreprise.

Principales différences entre le reçu et la facture

- Un reçu est un document attestant que le vendeur a reçu le paiement, tandis qu'une facture est une demande faite par un vendeur à l'acheteur de payer les biens et services.

- Un récépissé a pour objet de servir de preuve que le paiement a bien été effectué par l'acheteur. D'autre part, une facture est établie pour suivre la vente des marchandises.

- Un reçu est établi après paiement et une facture est établie avant paiement.

- Un reçu répertorie la quantité et le montant des services de biens et services. Alors que la facture indique le montant dû sur les biens et services.

- Un reçu est en outre divisé en recettes de revenus et en recettes de capital. La facture est en outre divisée en 9 parties, y compris la facture pro forma, intermédiaire, finale, etc.

- https://link.springer.com/chapter/10.1007/978-3-030-20890-5_35

- https://digitalcommons.salve.edu/cgi/viewcontent.cgi?article=1234&context=goelet-personal-expenses

Dernière mise à jour : 13 juillet 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Cet article est vraiment éclairant. Il fournit des informations complètes sur les principales différences entre un reçu et une facture, ce que beaucoup de gens confondent. Le contexte historique présenté dans l’article est également fascinant.

Je suis tout à fait d'accord avec toi, Lilly34. L'article présentait les informations de manière claire et concise, permettant aux lecteurs de comprendre facilement les nuances des reçus et des factures.

Absolument, Lilly34. La comparaison approfondie et les informations historiques rendent cet article très informatif et engageant.

L’analyse minutieuse des reçus et des factures dans cet article est vraiment louable. La comparaison approfondie et l’exploration historique offrent une compréhension complète de ces documents financiers essentiels.

Je suis d'accord, Matthieu64. L’attention portée aux détails et au contexte historique font de cet article une ressource précieuse pour démêler les complexités des reçus et des factures.

Cet article propose une analyse complète des différences entre les reçus et les factures, étayée par des informations historiques et commerciales. Le contexte global fourni ajoute encore de la profondeur à la discussion.

Vous avez fait valoir un argument valable, Oliver69. Le contexte historique offre en effet une perspective unique sur l’évolution des reçus et des factures dans différentes cultures.

Je suis d'accord avec toi, Oliver69. Le contexte global et l’analyse approfondie de cet article en font une excellente ressource pour comprendre les complexités des reçus et des factures.

En lisant cet article, j'ai découvert de nombreux faits intrigants sur les origines anciennes des reçus et des factures. Les informations présentées ici sont indéniablement précieuses pour comprendre le rôle de ces documents dans les transactions commerciales.

En effet, Jackson Harris. Le récit historique combiné aux distinctions fonctionnelles des reçus et des factures ajoute de la profondeur et de la rigueur à cet article.

Je suis absolument d'accord avec vous, Jackson Harris. Le contexte historique captivant donne à cet article un avantage dans l’exploration des subtilités des reçus et des factures.

J’ai trouvé cet article incroyablement utile. Les explications détaillées et le contexte historique ont permis une compréhension approfondie de la signification et des fonctions des reçus et des factures.

Je ne pourrais pas être plus d'accord, Qthompson. Le tableau comparatif et l’analyse approfondie des reçus et factures ont été très éclairants.

Je partage vos sentiments, Qthompson. Cet article témoigne de l’importance des reçus et des factures dans le monde des transactions financières.

Cet article est une mine d’informations. Il fournit une comparaison détaillée des reçus et des factures tout en approfondissant leurs origines historiques. Le contenu perspicace fait de cet article une ressource précieuse pour quiconque cherche à comprendre ces documents financiers.

Je ne pourrais pas être plus d'accord, Kirsten Jones. La profondeur et la clarté des informations contenues dans cet article élèvent la compréhension des reçus et des factures à un nouveau niveau.

Absolument, Kirsten Jones. L'analyse approfondie et les informations historiques font de cet article un guide indispensable pour comprendre les reçus et les factures.

Cet article est assez intéressant. Les informations détaillées sur les origines historiques des reçus et des factures ont fourni une nouvelle perspective sur leur importance dans les transactions économiques.

Cet article propose une exploration riche et détaillée des reçus et des factures, présentant des informations historiques inestimables ainsi que des comparaisons complètes. Il s'agit d'un document bien conçu qui contribue de manière significative à améliorer les connaissances sur les documents financiers.