L'interface de paiement unifiée (UPI) et les services bancaires par Internet sont deux des outils bancaires les plus couramment utilisés qui permettent à l'utilisateur d'effectuer plusieurs opérations de cuisson via Internet.

Faits marquants

- UPI permet des transferts d'argent instantanés entre les banques, tandis que les services bancaires par Internet permettent diverses transactions au sein d'une seule banque.

- UPI s'appuie sur les numéros de téléphone mobile comme identifiants uniques, tandis que les services bancaires par Internet nécessitent des noms d'utilisateur et des mots de passe.

- UPI permet une disponibilité du service 24 heures sur 7, XNUMX jours sur XNUMX, tandis que les services bancaires par Internet peuvent avoir des heures limitées pour certaines transactions.

UPI vs services bancaires par Internet

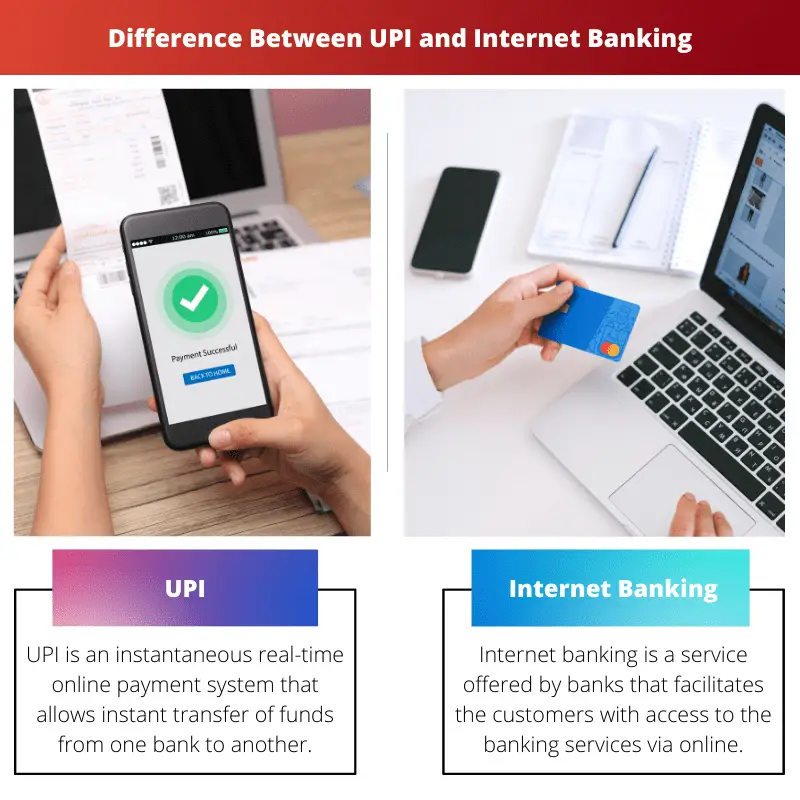

Unified Payments Interface (UPI) est un système de paiement en temps réel qui permet des transferts de fonds instantanés entre comptes bancaires en Inde. Les services bancaires par Internet, également connus sous le nom de services bancaires en ligne, font référence à un service bancaire qui permet aux clients d'effectuer diverses transactions financières via Internet.

l'UPI et Internet banking sont utilisés comme systèmes de paiement instantané mais nécessitent différents niveaux de saisie pour effectuer la transaction. UPI ne nécessite que l'adresse de paiement virtuelle (VPA) du bénéficiaire, tandis que les services bancaires par Internet nécessitent les coordonnées bancaires du bénéficiaire.

Aujourd'hui, de plus en plus de personnes optent pour l'UPI plutôt que pour les services bancaires par Internet en raison de sa facilité d'accès et de la réduction des risques d'erreur de transaction. Cependant, Internet Banking est nécessaire pour effectuer certaines opérations bancaires où UPI est impuissant.

Tableau de comparaison

| Paramètre de comparaison | UPI | E-Paiement |

|---|---|---|

| Rapidité des transactions | Le nombre moyen d'entrées tactiles du client pour effectuer une transaction est de 6. | Le nombre moyen d'entrées tactiles du client pour effectuer une transaction est de 50. |

| Frais de transfert de fonds | Aucun montant supplémentaire n'est facturé. | Des frais minimes sont facturés par transaction (Rs. 5 à Rs. 15). |

| Banques offrant des services | 29 banques. | Presque toutes les banques. |

| Ajout de bénéficiaire | Seule l'Adresse Virtuelle de Paiement (VPA) du bénéficiaire est requise. | L'ajout préalable des détails du bénéficiaire (comme le numéro de compte bancaire et le code IFSC) est requis. |

Qu'est-ce qu'UPI ?

Unified Payment Interface (UPI) est un système de paiement en ligne instantané en temps réel qui transfère instantanément des fonds d'un compte bancaire à un autre. Ce système peut gérer les transactions de différents comptes bancaires via une seule application mobile.

Une VPA (Virtual Payment Address) doit être créée par l'utilisateur pour accéder aux services offerts par UPI. Ce VPA est lié au compte bancaire de l'utilisateur et représente son adresse financière.

Par conséquent, l'utilisateur n'a pas besoin de saisir toutes les coordonnées de son compte bancaire, comme le numéro de compte ou le code IFSC, chaque fois qu'il souhaite bénéficier de l'un des services d'UPI une fois que l'APV est lié à son compte bancaire.

UPI intègre une authentification à 2 facteurs, qui est conforme aux directives réglementaires, ce qui rend ce service si sûr.

Certaines des fonctionnalités clés d'UPI sont les suivantes :

- Les services d'UPI sont accessibles à tout moment car la plateforme est entièrement numérique.

- Les transferts de fonds sont instantanés et donc beaucoup plus rapides que les méthodes conventionnelles telles que NEFT.

- Différents comptes bancaires sont accessibles à l'aide d'une seule application mobile.

- Utilise le MPIN (Mobile Banking Personal Identification Number) pour confirmer chaque transaction dans le cadre de l'authentification à 2 facteurs.

- Les transactions peuvent être effectuées à l'aide d'un code QR scannable avec un VPA inclus.

Qu'est-ce que Internet Banking?

L'Internet banking (ou e-banking) est un service proposé par les banques et les établissements financiers qui facilite l'accès des clients aux services bancaires via une plateforme en ligne. Toutefois, pour bénéficier de cette disposition, les clients doivent s'inscrire aux services bancaires par Internet auprès de leurs banques respectives.

Pour accéder aux services offerts par les services bancaires par Internet, l'utilisateur doit d'abord entrer son identifiant client et son mot de passe enregistrés comme procédure de connexion.

Étant donné que le compte bancaire en ligne d'un client contient ses informations financières vitales, la sécurité est de la plus haute importance. Par conséquent, les plates-formes bancaires en ligne utilisent deux méthodes de sécurité, les codes PIN/TAN et les services bancaires en ligne basés sur la signature.

Un code PIN facilite la connexion et les TAN sont des mots de passe à usage unique qui approuvent en toute sécurité les transactions. La banque en ligne basée sur la signature fait référence à la banque en ligne, où toutes les transactions sont signées et cryptées numériquement.

Certaines des principales caractéristiques des services bancaires par Internet sont les suivantes :

- Le paiement de services tels que les factures de téléphonie mobile ou d'électricité (paiements marchands) et les transferts de fonds peuvent être facilement effectués.

- L'utilisateur peut ouvrir un dépôt fixe compte sans passer par la banque.

- Des services comme la commande d'un chéquier sont incorporés.

- L'utilisateur peut télécharger les relevés de compte.

- Facilite les demandes de prêt et de carte de crédit.

Principales différences entre l'UPI et les services bancaires par Internet

- UPI ne nécessite l'ajout d'aucun bénéficiaire pour transférer les fonds ; seule leur Adresse de Paiement Virtuelle (VPA) suffit.

Pour effectuer une transaction via Internet Banking, les coordonnées du bénéficiaire, y compris le numéro de compte bancaire et le code IFSC, sont nécessaires ; cependant, cela n'a pas besoin d'être répété pour chaque transaction une fois que le bénéficiaire est ajouté. - UPI n'est accessible que via les applications mobiles proposant ce service. Les services bancaires par Internet sont accessibles via le site Web ou l'application mobile d'une banque.

- Les transactions effectuées via UPI sont actuellement gratuites. Cependant, les banques envisagent d'induire des frais minimes sur chaque transaction.

D'autre part, les frais bancaires sur Internet autour de Rs. 5 à Rs. 15 par opération. - Les services bancaires par Internet offrent de nombreux services tels que les demandes de prêt, les demandes de carte de crédit et l'ouverture d'un compte de dépôt fixe.

Alors que UPI est utilisé pour trouver du travail lié au transfert. - UPI a un taux de réussite très élevé, alors que les transactions bancaires par Internet enregistrent un taux de réussite inférieur de 10 % à celui de la première.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Dernière mise à jour : 11 juin 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Le tableau comparatif de l'article résume efficacement les principales différences entre UPI et Internet Banking, offrant une excellente aide visuelle aux lecteurs.

Je suis d'accord, le tableau comparatif est un excellent ajout, améliorant la clarté et la compréhension de l'article.

Le tableau de comparaison approfondi fournit une ventilation systématique des différences entre UPI et Internet Banking, facilitant ainsi la compréhension des nuances de chaque système.

Absolument, l'article est une ressource précieuse pour ceux qui cherchent à choisir entre UPI et Internet Banking.

Je suis complètement d'accord. L'analyse comparative permet aux lecteurs de prendre des décisions éclairées en fonction de leurs besoins bancaires.

L'article fournit une comparaison complète entre UPI et Internet Banking et met en évidence les principales caractéristiques des deux. Je l'ai trouvé très instructif et utile.

Je suis d'accord, l'article fournit une compréhension claire des différences et des avantages de l'UPI et des services bancaires par Internet.

Les informations détaillées sur UPI et les services bancaires par Internet sont excellentes, et c'est formidable de voir les principales différences décrites si clairement.

L'explication complète des fonctionnalités UPI et Internet Banking fait de cet article une lecture incontournable pour toute personne intéressée par les innovations bancaires numériques.

Je ne pourrais pas être plus d'accord. Les informations détaillées fournies ici sont vraiment éclairantes.

La comparaison entre UPI et Internet Banking est bien présentée et permet de mieux comprendre les avantages et les limites distinctifs de chaque système.

Absolument, l'article communique efficacement les différences pratiques entre UPI et Internet Banking.

J'ai apprécié l'analyse objective de l'UPI et des services bancaires par Internet, fournissant aux lecteurs des informations précieuses.

La présentation détaillée de l'UPI et des services bancaires par Internet présentée dans l'article est à la fois informative et intéressante, offrant une analyse complète de ces outils bancaires numériques.

Je ne pourrais pas être plus d'accord. Le contenu de l'article est inestimable pour quiconque recherche des éclaircissements sur l'UPI et les services bancaires par Internet.

Alors qu'UPI semble avoir l'avantage en termes de rapidité et d'accessibilité, les services bancaires par Internet offrent une gamme plus large de services financiers. L'article offre une vision équilibrée des deux plateformes.

En effet, l'article traite de manière exhaustive des forces et des faiblesses de l'UPI et des services bancaires par Internet, aidant ainsi les lecteurs à faire des choix éclairés.

Les descriptions détaillées des fonctions UPI et Internet Banking sont très éclairantes, offrant une compréhension nuancée des capacités de chaque plateforme.

Absolument, l'article explore habilement les subtilités de l'UPI et des services bancaires par Internet, ce qui en fait une ressource précieuse pour les clients bancaires.

Bien que l'UPI gagne en popularité, les services bancaires par Internet présentent toujours des avantages uniques. Cet article expose efficacement les avantages et les inconvénients des deux systèmes.

Absolument, il est crucial de considérer l'UPI et l'Internet Banking comme des outils complémentaires dans le paysage bancaire numérique.

L'article décrit efficacement les principales caractéristiques de l'UPI et des services bancaires par Internet, fournissant une comparaison perspicace.