देय खाते और अनर्जित राजस्व ऐसे शब्द हैं जो लेखांकन में प्रासंगिक हैं। वे लेखांकन की प्रोद्भवन अवधारणा पर आधारित हैं। प्रोद्भवन लेखांकन में, राजस्व और व्यय पहले दर्ज किए जा सकते हैं।

वे अस्थायी खाते हैं जो अभी तक वितरित किए जाने वाले प्रावधानों को दर्शाते हैं। जब तक यह नहीं दिया जाता तब तक उन्हें देनदारी माना जाता है।

चाबी छीन लेना

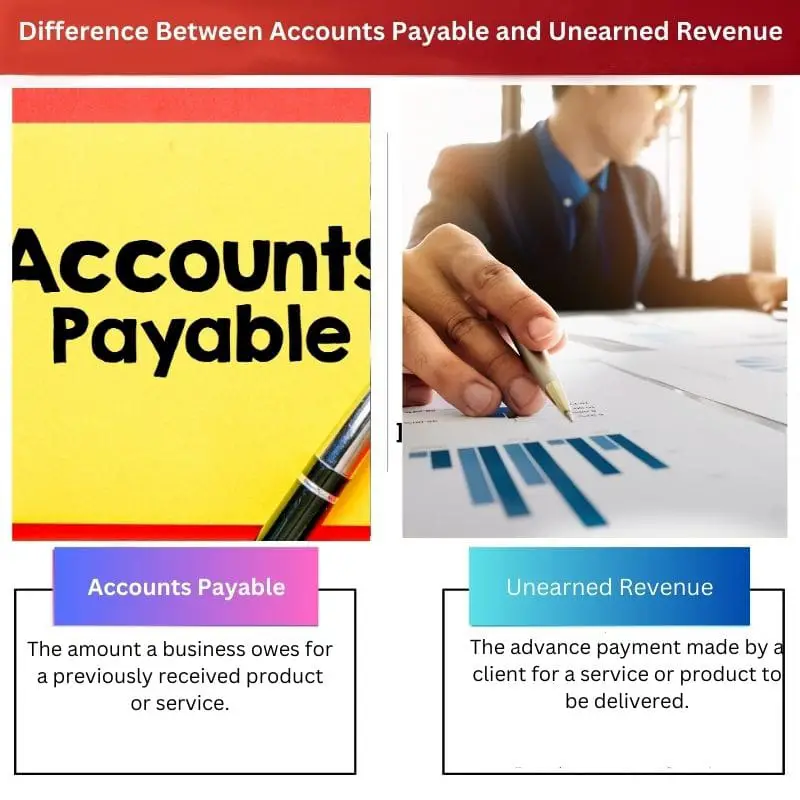

- देय खाते उस धन का प्रतिनिधित्व करते हैं जो किसी कंपनी को अपने आपूर्तिकर्ताओं या विक्रेताओं को देना होता है, जबकि अनर्जित राजस्व उन वस्तुओं या सेवाओं के लिए अग्रिम भुगतान का प्रतिनिधित्व करता है जो अभी तक प्रदान नहीं की गई हैं।

- देय खाते क्रेडिट पर सामान या सेवाओं की खरीद के परिणामस्वरूप होने वाली देनदारी है। इसके विपरीत, अनर्जित राजस्व माल या सेवाएँ वितरित करने से पहले धन प्राप्त करने का एक दायित्व है।

- देय खातों का निपटान आपूर्तिकर्ताओं या विक्रेताओं को भुगतान करके किया जाता है, जबकि अनर्जित राजस्व का निपटान वादा किए गए सामान या सेवाओं को वितरित करके किया जाता है।

देय खाते बनाम अनर्जित राजस्व

देय खातों और के बीच अंतर अनर्जित राजस्व यह है कि देय खातों का भुगतान पहले से ही प्राप्त सेवा या उत्पाद के लिए नकद में किया जाना है। जबकि अनर्जित राजस्व वह राजस्व है जो किसी कंपनी या प्रदाता को अपनी सेवा या उत्पाद वितरित करने से पहले प्राप्त होता है। किसी सेवा या उत्पाद को अनर्जित राजस्व में वितरित किया जाना है।

देय खाते वह राशि है जो किसी व्यवसाय द्वारा अपने विक्रेताओं को देय होती है। देय खातों के लिए एक विभाग है जो आपूर्तिकर्ताओं की निगरानी करता है और उन्हें भुगतान करता है। सीधे शब्दों में कहें तो यह उन बिलों के समान है जिनका भुगतान किसी घर में महीने के अंत में किया जाता है।

बड़े व्यवसायों के पास देय खातों के लिए स्वचालन समाधान हैं। इस प्रक्रिया में, आपूर्तिकर्ता सेवा प्रदान करता है और देता है बीजक. प्राप्तकर्ता एक निश्चित अवधि के भीतर इसका भुगतान करेगा।

अनर्जित राजस्व वह आय है जो किसी व्यवसाय को सेवा प्रदान करने से पहले मिलती है। इसे एक दायित्व माना जाता है. देनदारी तभी संपत्ति बनती है जब सेवा सही ढंग से प्रदान की जाती है।

छोटे व्यवसाय नकदी प्रवाह सुनिश्चित करते हुए परियोजना से संबंधित भुगतान के लिए अनर्जित राजस्व का उपयोग कर सकते हैं।

तुलना तालिका

| तुलना के पैरामीटर | लेखा देय | अनर्जित राजस्व |

|---|---|---|

| अर्थ | किसी व्यवसाय द्वारा पहले प्राप्त उत्पाद या सेवा के लिए देय राशि। | किसी ग्राहक द्वारा किसी सेवा या उत्पाद की डिलीवरी के लिए किया गया अग्रिम भुगतान। |

| समय अवधि | आमतौर पर एक महीने के भीतर निपटारा हो जाता है | अक्सर एक वर्ष के भीतर वितरित किया जाता है |

| में वितरित किया गया | रोकड़ | सेवा या उत्पाद |

| उदाहरण | किसी उद्यम में सामग्रियों के लंबित चालान | सदस्यता, पूर्व-बुक टिकट और प्रीपेड किराया |

| प्रक्रिया | आपूर्तिकर्ता को चालान प्रदान करना होगा और एपी को सत्यापन पर राशि स्वीकृत करनी होगी | सेवा या उत्पाद को समय सीमा के भीतर वितरित करना होगा |

देय खाते क्या हैं?

देय खाते वह राशि है जो किसी कंपनी को अतीत में प्रदान की गई सेवा के लिए देनी होती है। कंपनी, अपने लेनदारों या आपूर्तिकर्ताओं से सेवा या उत्पाद प्राप्त करने के बाद, उसी समय भुगतान नहीं कर सकती है।

इसके बजाय, भुगतान को लेकर दोनों पक्षों में आम सहमति बनेगी. यह एक अल्पकालिक ऋण है जिसका भुगतान एक महीने के भीतर किया जाता है।

इसे एपी कहा जाता है. यह सामान्य बहीखाता में एक खाता है. इसे बैलेंस शीट में वर्तमान देनदारियों अनुभाग के अंतर्गत दिखाया गया है। यदि तय समय के भीतर राशि का भुगतान नहीं किया जाता है, तो कंपनी पर डिफॉल्ट का खतरा होने की संभावना है।

भुगतान प्राप्त करने वाली कंपनी इसे अपने में अंकित करती है प्राप्य खाते अनुभाग। किसी व्यवसाय को आदर्श रूप से प्रबंधित करने के लिए, कंपनी को अपना नकदी प्रवाह बनाए रखना चाहिए।

जब सेवाएँ या उत्पाद क्रेडिट पर खरीदे जाते हैं, तो देय खाते बढ़ जाते हैं। यदि कंपनी देय खातों का भुगतान तीव्र गति से कर रही है और भुगतान में देरी से बच रही है, तो एपी धीरे-धीरे कम हो जाती है।

अनर्जित राजस्व क्या है?

सरल शब्दों में, अनर्जित राजस्व वह अग्रिम या पूर्व भुगतान है जो कोई कंपनी किसी सेवा या उत्पाद के लिए करती है जो अभी तक वितरित नहीं किया गया है। सेवा या उत्पाद प्राप्त होने तक यह कंपनी के लिए एक दायित्व है।

इसे आस्थगित राजस्व या अग्रिम भुगतान, या प्रीपेड राजस्व भी कहा जाता है।

राजस्व का यह तरीका सदस्यता-आधारित उत्पादों और सेवाओं में देखा जाता है जिनके लिए अग्रिम भुगतान की आवश्यकता होती है। उदाहरण के लिए, एयरलाइन टिकट, किसी एप्लिकेशन के लिए वार्षिक सदस्यता, या प्रीपेड बीमा सभी अनर्जित राजस्व हैं।

इस प्रकार के राजस्व को कंपनी की बैलेंस शीट में वर्तमान देनदारी के रूप में चिह्नित किया जाता है। चूँकि उत्पाद या सेवा अभी भी ग्राहक को देय है, इसलिए आस्थगित राजस्व नाम समझ में आता है।

अनर्जित राजस्व विक्रेता के लिए फायदेमंद है क्योंकि यह प्राप्तकर्ता के लिए देनदारी के साथ-साथ नकदी प्रवाह में मदद करता है। विक्रेता या प्रदाता कंपनी के हित के लिए पैसे का उपयोग कर सकता है।

यदि ग्राहक अपनी सेवा रद्द कर देता है या यदि कंपनी ग्राहक की जरूरतों को पूरा करने में असमर्थ है, तो अनर्जित राजस्व ग्राहक को वापस कर दिया जाएगा।

सेवा या उत्पाद प्रदान करने के बाद ही दायित्व राजस्व बन जाता है। फिर अनर्जित राजस्व प्रदाता द्वारा अर्जित किया जाता है। अनर्जित राजस्व का उपयोग अधिकतर संचय लेखांकन में किया जाता है।

अनर्जित राजस्व वाली सार्वजनिक कंपनियों के लिए नियम अलग हैं। आमतौर पर, सेवाएँ एक वर्ष के भीतर पूरी हो जाती हैं। इस प्रकार, यह एक अल्पकालिक दायित्व है। हालाँकि, यदि कोई सेवा या उत्पाद एक वर्ष के भीतर वितरित नहीं किया जाता है, तो इसे दीर्घकालिक दायित्व कहा जाता है।

देय खातों और अनर्जित राजस्व के बीच मुख्य अंतर

- देय खातों का भुगतान नकद में किया जाना है, जबकि अनर्जित राजस्व को उत्पाद या सेवा के रूप में प्रदान किया जाना है।

- देय खाते उन सेवाओं या उत्पादों के लिए हैं जो पिछले समय में वितरित किए गए हैं। लेकिन अनर्जित राजस्व अभी प्रदान की जाने वाली सेवाओं या उत्पादों के लिए है।

- अनर्जित राजस्व में उत्पाद वितरित करने के लिए लगभग एक वर्ष की समय सीमा होती है, जबकि देय खातों का निपटान एक महीने के भीतर किया जाता है।

- यदि ग्राहक उत्पाद रद्द कर देता है या कंपनी डिलीवरी करने में असमर्थ है, तो अनर्जित राजस्व नकद में वापस कर दिया जाता है। लेकिन यदि कोई व्यवसाय देय खातों का भुगतान करने में असमर्थ है, तो इसका परिणाम डिफ़ॉल्ट होता है।

- अनर्जित राजस्व सदस्यता-आधारित सेवाओं या उत्पादों में मौजूद है। जबकि देय खाते ज्यादातर उन व्यवसायों में देखे जाते हैं जो नए उत्पाद बनाने के लिए वस्तुओं और सेवाओं का उपयोग करते हैं।

- https://link.springer.com/content/pdf/10.1007/s11156-009-0124-0.pdf

- https://journals.sagepub.com/doi/abs/10.1177/0022343312454556

अंतिम अद्यतन: 13 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.