एकमुश्त लेन-देन हर व्यवसाय का हिस्सा है, लेकिन ऐसा अक्सर होता रहता है। कुछ मामलों में, भुगतान रोक दिया जाता है। भविष्य में किसी भी अस्पष्टता से बचने के लिए इस प्रकार की प्रविष्टि को रिकॉर्ड करने की आवश्यकता है।

इन सभी लेनदेन को लेखांकन में ले जाया जाता है जो सामान्य खाता बही का हिस्सा बन जाता है। जब भविष्य में भुगतान के लिए टाल दिया जाता है तो उसे देय खातों के रूप में दर्ज किया जाता है।

चाबी छीन लेना

- "देय खाते" किसी कंपनी द्वारा अपने आपूर्तिकर्ताओं को प्राप्त वस्तुओं या सेवाओं के लिए बकाया धन को ट्रैक करता है।

- सामान्य खाता बही एक कंपनी का प्राथमिक लेखा रिकॉर्ड है, जो सभी वित्तीय लेनदेन को समेकित करता है।

- दोनों कंपनी की लेखा प्रणाली के आवश्यक घटक हैं, जिसमें देय खाते सामान्य खाता बही का सबसेट होते हैं।

देय खाते बनाम सामान्य खाता बही

देय खाता (एपी) केवल संबंधित लेनदेन को रिकॉर्ड करता है विक्रेता भुगतान, जबकि जनरल लेजर (जीएल) कंपनी के सभी वित्तीय लेनदेन को रिकॉर्ड करता है। एपी जीएल का एक उप-खाता है जिसका उपयोग विशिष्ट लेनदेन के विवरण को ट्रैक करने के लिए किया जाता है। एपी एक देनदारी खाता है, जबकि जीएल में संपत्ति और देनदारी दोनों शामिल हैं।

लेखा देय लघु अवधि और लंबी अवधि के लिए विक्रेताओं और आपूर्तिकर्ताओं के स्वामित्व वाले ऋण को संदर्भित करता है।

सामान्य तौर पर, यह आगामी समय में एक निश्चित राशि के भुगतान के लिए फर्म के ऋणदाता द्वारा प्रदान की गई एक विस्तार अवधि है। देय खातों में भुगतान अवधि 30, 60, या 90 दिनों का चक्र है।

जनरल लेजर एक लेखांकन उपकरण को संदर्भित करता है जिसका उपयोग उप-खाता, खातों, ऑडिट और रिपोर्टिंग को सत्यापित करने के लिए किया जाता है। सभी वित्तीय डेटा कंपनी के सामान्य बही-खाते में रखा जाता है जिसमें प्रत्येक डेबिट-क्रेडिट लेनदेन उपयुक्त रूप से निर्दिष्ट किया गया है।

इसे लेखांकन की दोहरी-प्रविष्टि प्रणाली पर चलने वाले व्यवसाय द्वारा अपनाया जाता है।

तुलना तालिका

| तुलना के पैरामीटर | लेखा देय | सामान्य बहीखाता |

|---|---|---|

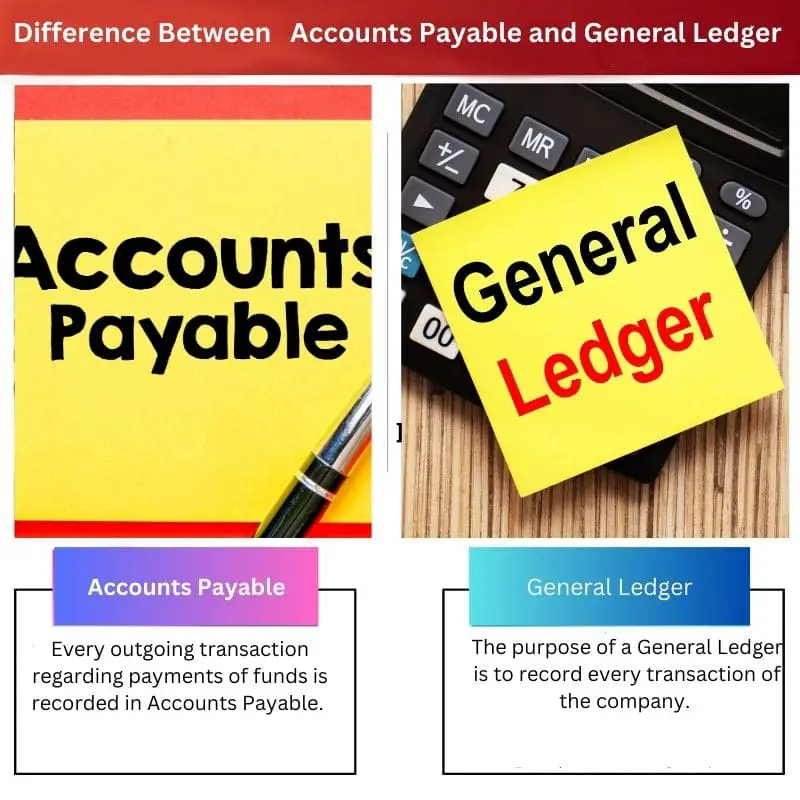

| दर्शाता है | धनराशि के भुगतान से संबंधित प्रत्येक आउटगोइंग लेनदेन देय खातों में दर्ज किया जाता है। | जनरल लेजर का उद्देश्य कंपनी के प्रत्येक लेनदेन को रिकॉर्ड करना है। |

| प्रकार | देय खाते एक सहायक बही है। | जनरल लेजर एक हेड लेजर है जिसमें देय खाते शामिल होते हैं। |

| उद्देश्य | देय खाता बही का उद्देश्य कंपनी या फर्म के भुगतान बहिर्वाह को रिकॉर्ड करना है। | देय खाते दोहरी और एकल-प्रविष्टि दोनों प्रणालियों का एक हिस्सा है। |

| प्रणाली | देय खाते दोहरी और एकल-प्रविष्टि दोनों प्रणालियों का एक हिस्सा है। | जनरल लेजर डबल-एंट्री प्रणाली का ही एक हिस्सा है। |

| काम कर रहे | देय खातों की कुल राशि को सामान्य खाता बही में ले जाया जाता है। | जनरल लेजर अंतिम आउटपुट के लिए प्रत्येक उप-शीर्षक से कुल राशि एकत्र करता है। |

देय खाते क्या हैं?

देय खाते एक मानक लेनदेन है जो हर संगठन में होता है। जैसा कि महत्वपूर्ण कंपनियों में होता है, माल के लिए नियमित भुगतान, कच्चा सामग्री, और सेवाएँ असंभव है। ये भुगतान संगठन के भुगतान चक्र के अनुसार किए जाते हैं।

कच्चे माल के आपूर्तिकर्ता, माल विक्रेता और अन्य तीसरे पक्षों के खिलाफ कंपनी की बकाया राशि को सामान्य बहीखाता में देय खाते शीर्षक के तहत दर्ज किया जाता है।

आपूर्तिकर्ता चालान बनाते हैं, और प्राप्तकर्ता उन्हें अपने खाते में दर्ज करते हैं किताबें खातों का. इस बीच, व्यवसाय उधार के आधार पर चलता है।

इन भुगतानों को कंपनियों के लिए अल्पकालिक ऋण माना जाता है। संगठन पारस्परिक रूप से तय भुगतान अवधि के अनुसार देय राशि का भुगतान करने के लिए बाध्य है।

देय खाते की कुल राशि को अंत में सामान्य खाता बही में स्थानांतरित कर दिया जाता है अंतिम रूप बैलेंस शीट बाद में। ये लेनदेन SAP या जैसे उन्नत सॉफ़्टवेयर के माध्यम से कंपनियों में हुए गणना.

वित्तीय विवरणों में, देय खाते चालू देनदारियों के शीर्षक के अंतर्गत आते हैं।

बेहतर समझ के लिए- एक कंपनी कोट बनाने के लिए 50 डॉलर मूल्य के कपड़े खरीदती है और इस कच्चे माल के साथ एक कंपनी भी सौंप देती है। बीजक 50 दिनों के भीतर $60 का भुगतान करना होगा।

$50 का यह भुगतान 60 दिनों के भीतर किया जाना है, और प्रविष्टि देय खाते शीर्षक के तहत दर्ज की जाएगी।

जनरल लेजर क्या है?

जनरल लेजर शब्द का हिस्सा है वित्तीय लेखांकन जो विभिन्न उप-शीर्षकों में होने वाले सभी लेनदेन को रिकॉर्ड करता है।

जनरल लेजर लेन-देन की प्रकृति के अनुसार विभिन्न लेजरों से देनदारियों, परिसंपत्तियों या इक्विटी में प्रविष्टियां आवंटित करता है। ये प्रमुख कार्य कंपनी द्वारा उपयोग किए जाने वाले अकाउंटिंग सॉफ्टवेयर के अनुसार किए जाते हैं।

यह प्रत्येक लेनदेन के दोहरे प्रभाव की घटना पर काम करता है: यदि एक खाते से डेबिट किया जाता है, तो दूसरे को क्रेडिट किया जाना चाहिए।

लेन-देन के इन दोहरे प्रभावों को कहा जाता है पत्रिका जो प्रत्येक लेनदेन के स्रोत और उसके बाद के प्रभावों को परिभाषित करता है।

आम आदमी की भाषा में, यह प्रत्येक व्यक्तिगत बहीखाते की एकमुश्त राशि है। जनरल लेजर के तहत विभिन्न शीर्ष बनाए जाते हैं जिनमें लेनदार, देनदार, चालू खाते, देय और प्राप्य शामिल होते हैं।

जनरल लेजर के परिणाम के अनुसार, संतुलन परीक्षण कंपनी के खातों की स्पष्ट तस्वीर दर्शाने के लिए आज की तारीख में बैलेंस शीट को अंतिम रूप देने के लिए तैयार किया गया है।

जनरल लेजर की बेहतर समझ के लिए, मान लीजिए कि किसी कंपनी को $100 प्राप्त होते हैं खरीददार माल की बिक्री पर.

इस लेन-देन से कंपनी की संपत्ति $100 बढ़ जाएगी और खाते की प्राप्य राशि $100 कम हो जाएगी। इस स्पष्ट प्रभाव के साथ, जनरल लेजर ने लेखांकन में अपना कार्य पूरा किया।

देय खातों और सामान्य खाता बही के बीच मुख्य अंतर

- उपचार: देय खातों में, केवल एक ही प्रकार की प्रविष्टि को माना जाता है, जबकि सामान्य खाता बही में, एकाधिक प्रविष्टियों को माना जाता है।

- संदर्भ: देय खातों की प्रविष्टियाँ केवल लेनदारों को संदर्भित की जाती हैं, जबकि जनरल लेजर में प्रविष्टियाँ कंपनी के लेनदारों और देनदारों से संबंधित होती हैं।

- सूचना: देय खातों में जानकारी सीमित है, जबकि सामान्य बहीखाता में जानकारी व्यापक है।

- आउटपुट: देय खातों का आउटपुट सामान्य लेजर का हिस्सा बन जाता है, और सामान्य लेजर का आउटपुट इसका हिस्सा बन जाता है संतुलन परीक्षण.

- तुलन पत्र: कोई भी देय खातों की सहायता से बैलेंस शीट तैयार नहीं कर सकता है, इसके विपरीत बैलेंस शीट एक सामान्य लेजर की सहायता से तैयार की जा सकती है।

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

अंतिम अद्यतन: 13 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

इस तरह की विस्तृत सामग्री देखना बहुत अच्छा है। यह जटिल लेखांकन प्रथाओं की समझ को समृद्ध करता है, और प्रदान किए गए वास्तविक दुनिया के उदाहरण बहुत उपयोगी हैं।

यह लेख देय खातों और सामान्य खाता बही के बीच एक उत्कृष्ट तुलना प्रदान करता है। यह लेखांकन में दोनों पहलुओं की बारीकियों और महत्व को प्रभावी ढंग से पकड़ता है।

यह बहुत जानकारीपूर्ण है, इसमें देय खातों और सामान्य खाता-बही के सभी पहलुओं को शामिल किया गया है। आपको क्या लगता है कि आधुनिक लेखांकन सॉफ़्टवेयर ने इन प्रक्रियाओं को कैसे प्रभावित किया है?

बिल्कुल! आधुनिक लेखांकन सॉफ्टवेयर ने इन प्रक्रियाओं को बहुत आसान और सुलभ बना दिया है, जिससे बेहतर विश्लेषण और निर्णय लेने की अनुमति मिलती है।

बढ़िया सवाल! मेरा मानना है कि आधुनिक लेखांकन सॉफ्टवेयर ने प्रक्रियाओं को सुव्यवस्थित कर दिया है, जिससे एपी और जीएल प्रबंधन अधिक कुशल हो गया है और वित्तीय रिपोर्टिंग में तेजी आई है।

मैं प्रदान किए गए विवरण और स्पष्टीकरण के स्तर से प्रभावित हूं। यह स्पष्ट और समझने में आसान है।

लेखक इन अवधारणाओं को समझाने के लिए लेखांकन के क्षेत्र में ज्ञान की एक बड़ी गहराई के साथ संयुक्त एक स्पष्ट और संक्षिप्त लेखन शैली का उपयोग करता है। असाधारण कार्य.

देय खाते बनाम सामान्य खाता बही का उत्कृष्ट प्रदर्शन। संपत्तियों और देनदारियों का अच्छी तरह से वर्णन किया गया है। धन्यवाद।