व्यय और व्यय व्यवसाय में आर्थिक बहिर्वाह को परिभाषित करने के लिए उपयोग किए जाने वाले दो अलग-अलग शब्द हैं। व्यय उन बहिर्वाहों को संदर्भित करता है जो राजस्व सृजन प्रक्रिया (जैसे, किराया और वेतन) में सहायता करते हैं। शब्द व्यय में वे सभी बहिर्वाह शामिल हैं जो किसी व्यवसाय की राजस्व-सृजन क्षमता बनाने में मदद करते हैं (उदाहरण के लिए, पूंजीगत संपत्ति खरीदना)।

चाबी छीन लेना

- व्यय किसी व्यवसाय के सामान्य संचालन के दौरान होने वाली लागत हैं, जैसे वेतन, किराया और उपयोगिताएँ।

- व्यय व्यापक हैं और इसमें परिचालन व्यय और पूंजी निवेश शामिल हैं, जैसे उपकरण या संपत्ति खरीदना।

- किसी कंपनी के वित्तीय स्वास्थ्य की योजना बनाने, बजट बनाने और उसका मूल्यांकन करने के लिए व्यय और व्यय दोनों महत्वपूर्ण हैं।

व्यय बनाम व्यय

व्यय से तात्पर्य व्यवसाय चलाने या घर बनाए रखने की लागत से है। व्यय में वेतन, उपयोगिता बिल आदि शामिल हो सकते हैं। व्यय वह लागत है जो किसी व्यवसाय के सफल होने के लिए आवश्यक है, जिसमें नियमित व्यय और पूंजी निवेश शामिल हैं। इसमें मशीनरी, वाहन आदि खरीदना शामिल हो सकता है।

व्यय व्यवसाय के सामान्य पाठ्यक्रम में होने वाली अल्पकालिक लागतें हैं। वे किराया, वेतन, उपयोगिता बिल (जैसे, बिजली/टेलीफोन) आदि जैसे शुल्कों को कवर करते हैं। वे व्यवसाय चलाने के लिए आवश्यक हैं और राजस्व-सृजन गतिविधियों के मार्ग को सुचारू बनाने में मदद करते हैं। उदाहरण के लिए, किराए का भुगतान यह सुनिश्चित करता है कि व्यवसायों के पास राजस्व उत्पन्न करने के लिए अपनी प्रक्रियाओं को जारी रखने के लिए जगह हो।

व्यय संपत्ति और अन्य वस्तुओं/सेवाओं की खरीद से जुड़ी लागतें हैं जो लंबी अवधि में आर्थिक लाभ प्रदान करेंगी। उदाहरण के लिए, मशीन खरीदने पर होने वाली लागत यह सुनिश्चित करेगी कि लंबी अवधि के लिए उसी का उपयोग करके काम किया जाता है और बिक्री के लिए माल के उत्पादन में मदद मिलेगी।

तुलना तालिका

| तुलना के पैरामीटर | व्यय | व्यय |

|---|---|---|

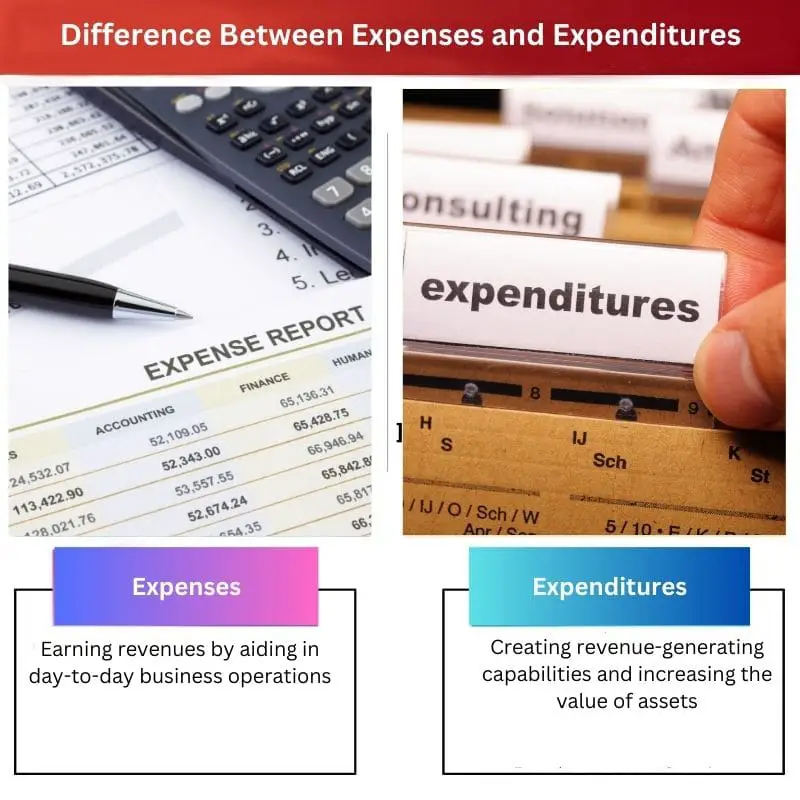

| उद्देश्य | दिन-प्रतिदिन के व्यवसाय संचालन में सहायता करके राजस्व अर्जित करना | राजस्व पैदा करने की क्षमता बनाना और संपत्ति के मूल्य में वृद्धि करना |

| लाभ की अवधि | अल्पावधि (एक वर्ष से कम) | लंबी अवधि (एक वर्ष से अधिक) |

| प्रकार | प्रमुख प्रकारों में चर, निश्चित, आंतरायिक और विवेकाधीन व्यय शामिल हैं | प्रमुख प्रकारों में पूंजी और राजस्व व्यय शामिल हैं |

| वित्तीय परिणामों और लाभ पर प्रभाव | सीधा प्रभाव | अप्रत्यक्ष प्रभाव |

| पुनरावृत्ति | अक्सर | कभी कभी |

| उदाहरण | किराया, वेतन, उपयोगिता बिल आदि से संबंधित बहिर्वाह। | संपत्ति (जैसे भवन), मौजूदा कार्यालय स्थान के विस्तार आदि की खरीद से संबंधित बहिर्वाह। |

| वित्तीय विवरणों पर प्रतिबिंब | आय विवरणों पर दिखाई दें | बैलेंस शीट्स पर दिखाई दें |

व्यय से क्या तात्पर्य है?

व्यय अनिवार्य रूप से सामान्य व्यावसायिक प्रक्रियाओं के संचालन को सुनिश्चित करने के लिए बुनियादी रोजमर्रा की सुविधाओं के उपयोग के लिए तीसरे पक्ष को किया गया भुगतान है।

किसी व्यवसाय के ढांचे को बनाए रखने के लिए व्यय को जीवनदायिनी कहा जा सकता है। वे व्यवसाय की राजस्व-सृजन गतिविधियों को निर्बाध रूप से पूरा करने में मदद करते हैं। वे यह भी सुनिश्चित करते हैं कि व्यवसाय के पास इसकी सभी विभिन्न प्रक्रियाओं को पूरा करने के लिए आवश्यक समर्थन है। उदाहरण के लिए, बिजली के बिलों का भुगतान सुनिश्चित करता है कि व्यवसाय के पास अपने संचालन के लिए एक स्थिर बिजली कनेक्शन है।

लेखांकन डबल-एंट्री बहीखाता प्रणाली में खर्चों के लिए बैलेंस शीट और आय विवरण दोनों को प्रभावित करता है। उदाहरण के लिए, टेलीफोन बिलों के लिए किए गए भुगतान का लेनदेन के समय निम्नलिखित दोहरा प्रभाव होगा:

- इससे नकद समकक्षों के संतुलन में कमी (या क्रेडिट) हो जाएगी।

- इससे खर्चों में वृद्धि (या डेबिट) होगी, जिसे मुनाफे की गणना के लिए राजस्व से कटौती के रूप में दिखाया जाएगा।

इस प्रकार, खर्च सीधे व्यवसाय के मुनाफे को प्रभावित करते हैं क्योंकि शुद्ध आय की गणना के लिए उन्हें राजस्व से काट लिया जाता है। अधिकांश व्यय कर कटौती उद्देश्यों के लिए स्वीकार्य होने से व्यवसाय की कर देनदारियों में कमी आती है।

व्यय से क्या तात्पर्य है?

व्यय किसी अन्य व्यक्ति या संस्था के पक्ष में नकदी का बहिर्प्रवाह है जो संपत्ति हासिल करने या किसी व्यवसाय के शुद्ध मूल्य को बढ़ाने के लिए किया जाता है। व्यय के सामान्य उदाहरण मशीनरी, भवन, वाहन आदि की खरीद हो सकते हैं। भूमि, आदि

किसी व्यवसाय की रूपरेखा तैयार करने के लिए व्यय को रीढ़ की हड्डी कहा जा सकता है। वे पूंजी निर्माण की ओर ले जाते हैं और व्यवसाय के मूल्य में वृद्धि करते हैं। इन्हें किसी व्यवसाय की मौजूदा क्षमताओं को बनाए रखने के लिए भी लागू किया जा सकता है। उदाहरण के लिए, प्रदर्शन को बढ़ाने के लिए किसी कार्यालय के सभी कंप्यूटरों के लिए मॉनिटर के नवीनतम संस्करण खरीदने और स्थापित करने की लागत।

दोहरी प्रविष्टि बहीखाता प्रणाली में व्यय का लेखांकन दो बैलेंस शीट खातों को प्रभावित करता है। उदाहरण के लिए, लेन-देन के समय कार की खरीद पर निम्नलिखित दोहरे प्रभाव होंगे:

- इससे नकद समकक्षों के संतुलन में कमी (या क्रेडिट) हो जाएगी।

- इससे वाहन के खाते की शेष राशि में वृद्धि (या डेबिट) हो जाएगी।

व्यय किसी व्यवसाय के मुनाफे को सीधे प्रभावित नहीं करते हैं क्योंकि शुद्ध आय की गणना के लिए उन्हें राजस्व से नहीं काटा जाता है। वे कर कटौती उद्देश्यों के लिए भी अस्वीकार्य हैं, कुछ विशेष मामलों को छोड़कर जहां राष्ट्र में पूंजी निर्माण को प्रोत्साहित करने के लिए सरकारी अधिकारियों द्वारा अनुदान/कर राहत दी जाती है।

व्यय और व्यय के बीच मुख्य अंतर

- व्यय व्यवसाय के नियत समय में होने वाली लागतें हैं, जबकि व्यय बहिर्वाह हैं जिनका उद्देश्य व्यवसाय और इसकी संपत्तियों के मूल्य में वृद्धि के साथ-साथ राजस्व-सृजन सुविधाओं का निर्माण करना है।

- व्यय से होने वाले आर्थिक लाभ अल्पकालिक होते हैं (अर्थात्, उन्हें एक वर्ष से कम समय के लिए आनंदित किया जा सकता है), जबकि व्यय एक वर्ष से अधिक के दीर्घकालिक आर्थिक लाभ प्रदान करते हैं।

- प्रमुख प्रकार के खर्चों में परिवर्तनीय (जैसे, बिजली बिल), निश्चित (जैसे, किराया), रुक-रुक कर (जैसे, आय कर), या विवेकाधीन खर्च (जैसे, बोनस) शामिल हैं। दूसरी ओर, व्यय को प्रमुख रूप से पूंजी (जैसे, मशीनरी की खरीद) या राजस्व व्यय (जैसे, ऐसी मशीनरी की मरम्मत) में वर्गीकृत किया जा सकता है।

- व्यय सीधे नकद लाभ को प्रभावित करते हैं क्योंकि शुद्ध आय की गणना के लिए उन्हें राजस्व से कटौती के रूप में व्यक्त किया जाता है। इसके विपरीत, व्यय सीधे नकद लाभ को प्रभावित नहीं करते हैं, लेकिन भविष्य में राजस्व और मुनाफे को बढ़ावा देने में मदद कर सकते हैं (उदाहरण के लिए, नई मशीनरी खरीदने से उत्पादन और बिक्री में तेजी लाने में मदद मिल सकती है)।

- खर्च बार-बार होता है, जबकि खर्च कम होता है।

- व्यय के उदाहरणों में किराया, वेतन, उपयोगिता बिल आदि शामिल हैं। वैकल्पिक रूप से, व्यय के उदाहरणों में भवनों की खरीद, कार्यालय स्थान का विस्तार आदि शामिल हैं।

- व्यय आय विवरण में परिलक्षित होते हैं, जबकि व्यय तुलन पत्र पर दिखाई देते हैं।

अंतिम अद्यतन: 28 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.