इंटरनेट बैंकिंग उपयोगकर्ताओं को बैंक की वेबसाइट या ऐप के माध्यम से अपने खाते प्रबंधित करने, धन हस्तांतरित करने और विभिन्न वित्तीय लेनदेन ऑनलाइन करने की अनुमति देती है। एनईएफटी (नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर) भारत में एक विशिष्ट इलेक्ट्रॉनिक फंड ट्रांसफर प्रणाली है जो इंटरबैंक लेनदेन को सक्षम बनाती है, आमतौर पर प्रेषक और प्राप्तकर्ता के पास भाग लेने वाले बैंकों में खाते होने की आवश्यकता होती है।

जबकि इंटरनेट बैंकिंग एक व्यापक मंच है, एनईएफटी इलेक्ट्रॉनिक रूप से बैंकों के बीच धन हस्तांतरित करने के लिए एक विशिष्ट सेवा है।

चाबी छीन लेना

- बैंक इंटरनेट बैंकिंग की पेशकश करते हैं, जो ग्राहकों को खाता प्रबंधन, बिल भुगतान और फंड ट्रांसफर जैसे विभिन्न वित्तीय लेनदेन ऑनलाइन करने की अनुमति देता है।

- नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (एनईएफटी) भारत में एक विशिष्ट इलेक्ट्रॉनिक फंड ट्रांसफर प्रणाली है जो पूर्व निर्धारित निपटान चक्रों के साथ इंटरबैंक ट्रांसफर को सक्षम बनाती है।

- इंटरनेट बैंकिंग एक व्यापक शब्द है जिसमें कई ऑनलाइन बैंकिंग सेवाएं शामिल हैं, जबकि एनईएफटी भारतीय बैंकिंग प्रणाली के भीतर एक विशिष्ट प्रकार की फंड ट्रांसफर सेवा है।

इंटरनेट बैंकिंग बनाम एनईएफटी

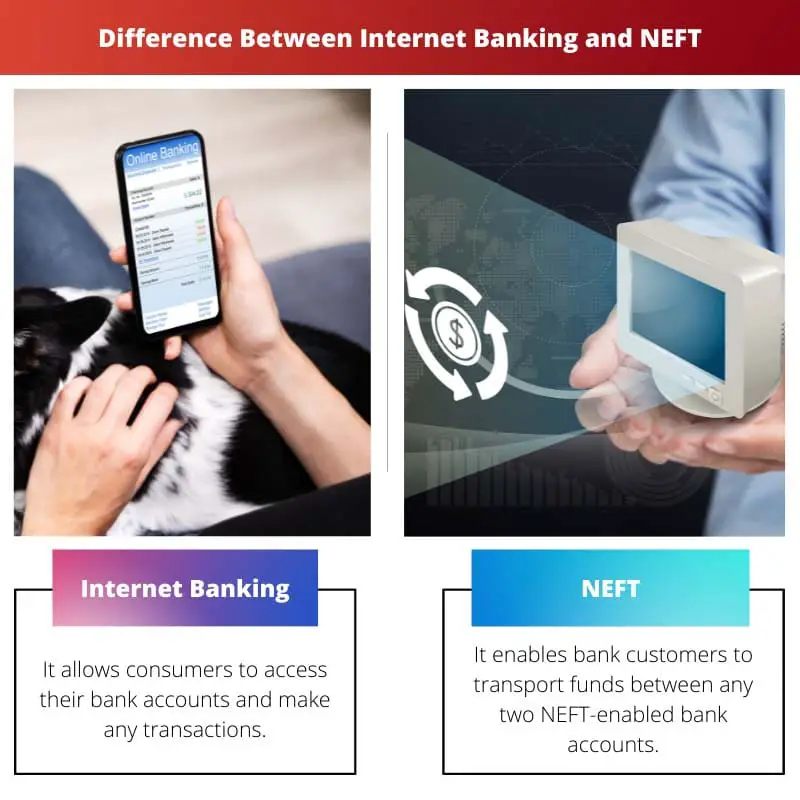

इंटरनेट बैंकिंग और एनईएफटी के बीच अंतर यह है कि इंटरनेट बैंकिंग ग्राहकों के लिए बहुत प्रभावी है क्योंकि उन्हें कई बैंकिंग गतिविधियों के लिए बैंक जाने की आवश्यकता नहीं होती है, और केवल कुछ साधारण क्लिक के बाद ही आराम से बैठे-बैठे काम हो जाता है। घर। इसके विपरीत, एनईएफटी ऐसे लोगों को सुविधा प्रदान करता है जिनके पास कोई बैंक खाता नहीं है, वे एनईएफटी-सक्षम विभागों में एनईएफटी का उपयोग करके धन परिवहन के निर्देशों के साथ अपनी नकदी जमा कर सकते हैं।

इंटरनेट बैंकिंग एक सुरक्षित वेबसाइट के माध्यम से वित्तीय लेनदेन संचालित करने की सुविधा है, जबकि एनईएफटी एक इलेक्ट्रॉनिक फंड ट्रांसफर प्रणाली है जिसमें लेनदेन को विशिष्ट समय के दौरान वर्गीकरण में हल किया जाता है।

इंटरनेट बैंकिंग उपयोगकर्ता को इंटरनेट के माध्यम से मौद्रिक लेनदेन करने की अनुमति देती है। इसे ऑनलाइन बैंकिंग या वेब बैंकिंग के रूप में भी समझा जाता है।

इसके माध्यम से, कोई व्यक्ति पैसे का प्राथमिक हस्तांतरण कर सकता है यानी व्यक्ति अपनी सुविधा के अनुसार किसी भी समय खातों के बीच धनराशि स्थानांतरित कर सकता है और बिलों की भरपाई कर सकता है।

एनईएफटी, या नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर, भारतीय रिजर्व बैंक द्वारा समर्थित है और इसे नवंबर 2005 में लॉन्च किया गया था। यह एक नेटवर्क है जिसके माध्यम से इलेक्ट्रॉनिक रूप से फंड ट्रांसफर किया जाता है।

बैंकिंग प्रौद्योगिकी में विकास और अनुसंधान संस्थान ने प्रारूप का आयोजन और समर्थन किया।

तुलना तालिका

| Feature | इंटरनेट बैंकिंग | एनईएफटी (राष्ट्रीय इलेक्ट्रॉनिक फंड ट्रांसफर) |

|---|---|---|

| समारोह | विभिन्न वित्तीय गतिविधियों के लिए समग्र ऑनलाइन बैंकिंग मंच | बैंक खातों के बीच धन हस्तांतरित करने के लिए इलेक्ट्रॉनिक फंड ट्रांसफर विधि |

| विस्तार | और व्यापक | धन हस्तांतरित करने के लिए विशिष्ट |

| क्रियाएँ | * खाते की शेष राशि की जांच * धन हस्तांतरण (एनईएफटी, आईएमपीएस आदि सहित) * बिल भुगतान * रिचार्ज * निवेश प्रबंधन * ऋण आवेदन * और भी बहुत कुछ | एक बैंक खाते से दूसरे बैंक खाते में धनराशि स्थानांतरित करना (भारत के भीतर) |

| स्थानांतरण गति | स्थानांतरण के प्रकार (एनईएफटी, आईएमपीएस आदि) के आधार पर भिन्न होता है | स्थानांतरण समय-समय पर बैच और संसाधित किए जाते हैं (आमतौर पर 2 घंटे के भीतर) |

| उपलब्धता | 24/7 (बैंक पर निर्भर) | एनईएफटी में भाग लेने वाले बैंकों के कार्य घंटे |

| लेन-देन की सीमा | बैंक और स्थानांतरण के प्रकार के आधार पर भिन्न होता है | सीमाएं बैंक के अनुसार अलग-अलग होती हैं, आमतौर पर एनईएफटी से अधिक |

| प्रभार | कुछ लेनदेन के लिए शुल्क लग सकता है (उदाहरण के लिए, धन हस्तांतरण) | एनईएफटी लेनदेन के लिए शुल्क हो सकता है (बैंक के आधार पर) |

इंटरनेट बैंकिंग क्या है?

इंटरनेट बैंकिंग के लाभ

1. सुविधा

इंटरनेट बैंकिंग भौतिक शाखाओं में जाने की आवश्यकता को समाप्त कर देती है, जिससे ग्राहक अपने खातों तक पहुंच सकते हैं और अपने घरों या कार्यालयों से आराम से लेनदेन कर सकते हैं। चौबीस घंटे की यह उपलब्धता सुविधा बढ़ाती है।

2. समय कौशल

पारंपरिक बैंकिंग लेनदेन में अक्सर समय लेने वाली प्रक्रियाएँ शामिल होती हैं। इंटरनेट बैंकिंग इन प्रक्रियाओं को सुव्यवस्थित करती है, जिससे उपयोगकर्ताओं को लेनदेन तेजी से निष्पादित करने की अनुमति मिलती है, जिससे मूल्यवान समय की बचत होती है।

3. अभिगम्यता

इंटरनेट की सर्वव्यापकता सुनिश्चित करती है कि ग्राहक विश्व स्तर पर कहीं से भी अपने बैंक खातों तक पहुंच सकते हैं। पहुंच का यह स्तर दूरदराज के स्थानों में रहने वाले यात्रियों या व्यक्तियों के लिए विशेष रूप से फायदेमंद है।

4. लागत बचत

इंटरनेट बैंकिंग से जुड़ी लागत बचत से ग्राहकों और बैंकों दोनों को लाभ होता है। ग्राहक यात्रा व्यय से बच सकते हैं, और बैंक भौतिक शाखाओं को बनाए रखने से संबंधित परिचालन लागत को कम कर सकते हैं।

इंटरनेट बैंकिंग की मुख्य विशेषताएं

1. खाता प्रबंधन

उपयोगकर्ता अपने खाते की शेष राशि, लेनदेन इतिहास और डाउनलोड विवरण देख सकते हैं। खाता प्रबंधन सुविधाएँ वित्तीय गतिविधियों का वास्तविक समय का स्नैपशॉट प्रदान करती हैं।

2. फंड ट्रांसफर

इंटरनेट बैंकिंग एक ही बैंक के खातों और विभिन्न वित्तीय संस्थानों के बाहरी खातों के बीच इलेक्ट्रॉनिक फंड ट्रांसफर की सुविधा प्रदान करती है।

3. बिल भुगतान

ग्राहक उपयोगिता बिल, क्रेडिट कार्ड बिल और अन्य भुगतान सीधे इंटरनेट बैंकिंग प्लेटफॉर्म के माध्यम से कर सकते हैं, जिससे बिल भुगतान प्रक्रिया सरल हो जाएगी।

4. ऑनलाइन निवेश

कई इंटरनेट बैंकिंग प्लेटफ़ॉर्म विभिन्न वित्तीय साधनों, जैसे म्यूचुअल फंड, स्टॉक और फिक्स्ड डिपॉजिट में निवेश करने का विकल्प प्रदान करते हैं।

इंटरनेट बैंकिंग में सुरक्षा उपाय

1. कूटलेखन

इंटरनेट बैंकिंग प्लेटफ़ॉर्म संवेदनशील जानकारी, जैसे लॉगिन क्रेडेंशियल और लेनदेन डेटा के प्रसारण को सुरक्षित करने के लिए एन्क्रिप्शन तकनीकों का उपयोग करते हैं।

2. दो-कारक प्रमाणीकरण (2FA)

सुरक्षा बढ़ाने के लिए, बैंक अक्सर 2FA लागू करते हैं, जिससे उपयोगकर्ताओं को अपने खातों तक पहुंचने से पहले दो प्रकार की पहचान प्रदान करने की आवश्यकता होती है।

3. सिक्योर सॉकेट लेयर (एसएसएल)

एसएसएल प्रोटोकॉल ऑनलाइन लेनदेन के दौरान डेटा की सुरक्षा करते हुए, उपयोगकर्ता के डिवाइस और बैंक के सर्वर के बीच एक सुरक्षित और एन्क्रिप्टेड कनेक्शन सुनिश्चित करते हैं।

चुनौतियाँ और चिंताएँ

1. सुरक्षा जोखिम

हालाँकि सुरक्षा उपाय मौजूद हैं, इंटरनेट बैंकिंग को फ़िशिंग हमलों और मैलवेयर सहित साइबर अपराधियों से लगातार खतरों का सामना करना पड़ रहा है।

2. तकनीकी बाधाएँ

कुछ उपयोगकर्ताओं को, विशेष रूप से कम तकनीकी रूप से उन्नत क्षेत्रों में, विश्वसनीय इंटरनेट या डिजिटल उपकरणों तक पहुंच की कमी के कारण इंटरनेट बैंकिंग को अपनाने में चुनौतियों का सामना करना पड़ सकता है।

एनईएफटी क्या है?

एनईएफटी कैसे काम करता है

1. लेन-देन की शुरूआत

जो ग्राहक एनईएफटी का उपयोग करके फंड ट्रांसफर करना चाहते हैं, वे प्राप्तकर्ता के बैंक का नाम, शाखा, खाता संख्या और ट्रांसफर की जाने वाली राशि जैसे विवरण प्रदान करके प्रक्रिया शुरू करते हैं।

2. लेनदेन प्रक्रिया

- एनईएफटी लेनदेन आम तौर पर पूरे दिन निर्धारित अंतराल पर बैचों में संसाधित होते हैं।

- लेनदेन को भारतीय रिजर्व बैंक (आरबीआई) द्वारा मंजूरी और निपटान किया जाता है, जो भाग लेने वाले बैंकों के बीच मध्यस्थ के रूप में कार्य करता है।

3. निपटान चक्र

- एनईएफटी एक निपटान चक्र पर काम करता है, और एनईएफटी कार्य घंटों के दौरान लेनदेन का निपटान प्रति घंटे के बैच में किया जाता है।

- निपटान चक्र लेनदेन के समय पर प्रसंस्करण और समापन को सुनिश्चित करता है।

एनईएफटी समय

1. कार्य दिवस

- एनईएफटी लेनदेन सभी कार्य दिवसों, यानी सोमवार से शुक्रवार तक शुरू किया जा सकता है।

- विशिष्ट समय स्लॉट के साथ एनईएफटी लेनदेन के लिए शनिवार भी उपलब्ध हैं।

2. समय स्लॉट

- एनईएफटी लेनदेन आम तौर पर प्रति घंटा बैचों में संसाधित होते हैं, और ग्राहकों को निर्दिष्ट समय स्लॉट के भीतर लेनदेन शुरू करने की आवश्यकता होती है।

एनईएफटी शुल्क

1. लेन - देन शुल्क

- बैंक बाहरी एनईएफटी लेनदेन के लिए शुल्क लगा सकते हैं, और शुल्क अलग-अलग बैंकों में अलग-अलग हो सकते हैं।

- कुछ बैंक कुछ खास प्रकार के खातों या विशिष्ट ग्राहक वर्गों के लिए मुफ्त एनईएफटी लेनदेन की पेशकश करते हैं।

2. सेवा शुल्क

- एनईएफटी लेनदेन से संबंधित कुछ मूल्य वर्धित सेवाओं, जैसे तत्काल भुगतान सेवा (आईएमपीएस) के लिए अतिरिक्त सेवा शुल्क लागू हो सकते हैं।

एनईएफटी के लाभ

1. सुविधा

- एनईएफटी बैंकों के बीच फंड ट्रांसफर करने का एक सुविधाजनक और कागज रहित तरीका प्रदान करता है।

- ग्राहक ऑनलाइन बैंकिंग का उपयोग करके या बैंक शाखा में जाकर अपने घर से ही लेनदेन शुरू कर सकते हैं।

2. सुरक्षा और सुरक्षा

- एनईएफटी लेनदेन सुरक्षित हैं, एन्क्रिप्टेड चैनल स्थानांतरित डेटा की गोपनीयता और अखंडता सुनिश्चित करते हैं।

- आरबीआई की भागीदारी पूरी प्रक्रिया में सुरक्षा की एक अतिरिक्त परत जोड़ती है।

3. व्यापक उपलब्धता

- एनईएफटी को पूरे भारत में बैंकों द्वारा व्यापक रूप से अपनाया जाता है, जिससे यह बड़ी संख्या में ग्राहकों के लिए सुलभ हो जाता है।

इंटरनेट बैंकिंग और एनईएफटी के बीच मुख्य अंतर

- लेन-देन की प्रकृति:

- अंतराजाल लेन - देन: यह एक व्यापक शब्द है जिसमें ऑनलाइन आयोजित की जाने वाली वित्तीय गतिविधियों की एक श्रृंखला शामिल है, जिसमें फंड ट्रांसफर भी शामिल है, लेकिन यह इन्हीं तक सीमित नहीं है। इसमें बैंक की वेबसाइट या मोबाइल ऐप के माध्यम से विभिन्न बैंकिंग सेवाओं का प्रबंधन करना शामिल है।

- एनईएफटी (राष्ट्रीय इलेक्ट्रॉनिक फंड ट्रांसफर): यह भारत में एक विशिष्ट इलेक्ट्रॉनिक फंड ट्रांसफर प्रणाली है जो बैंक खातों के बीच एक-से-एक फंड ट्रांसफर की सुविधा देती है।

- सेवाओं का दायरा:

- अंतराजाल लेन - देन: फंड ट्रांसफर के अलावा, खाता शेष पूछताछ, बिल भुगतान, खाता प्रबंधन और बहुत कुछ जैसी सेवाओं की एक विस्तृत श्रृंखला प्रदान करता है।

- एनईएफटी: मुख्य रूप से इंटरबैंक इलेक्ट्रॉनिक फंड ट्रांसफर की सुविधा पर ध्यान केंद्रित किया गया। इसे विशेष रूप से एक बैंक खाते से दूसरे बैंक खाते में धनराशि स्थानांतरित करने के लिए डिज़ाइन किया गया है।

- लेन-देन की शुरूआत:

- अंतराजाल लेन - देन: उपयोगकर्ता किसी विशिष्ट एनईएफटी सेवा की आवश्यकता के बिना, फंड ट्रांसफर सहित विभिन्न लेनदेन स्वयं शुरू कर सकते हैं। यह अनेक बैंकिंग गतिविधियों के लिए एक व्यापक मंच है।

- एनईएफटी: फंड ट्रांसफर के लिए एक विशिष्ट पहल की आवश्यकता है। उपयोगकर्ताओं को लाभार्थी विवरण प्रदान करने की आवश्यकता होती है, और लेनदेन को निर्धारित अंतराल पर बैचों में संसाधित किया जाता है।

- वास्तविक समय बनाम बैच प्रोसेसिंग:

- अंतराजाल लेन - देन: लेन-देन के प्रकार के आधार पर, कुछ गतिविधियों को वास्तविक समय में संसाधित किया जा सकता है, जिससे तत्काल परिणाम मिलते हैं।

- एनईएफटी: दिन के दौरान विशिष्ट निपटान अवधि के साथ, बैचों में काम करता है। लेन-देन तात्कालिक नहीं हो सकते हैं और निर्धारित प्रसंस्करण समय के अधीन हैं।

- प्रयोज्यता:

- अंतराजाल लेन - देन: विश्व स्तर पर लागू और दुनिया भर के बैंकों द्वारा उनकी ऑनलाइन सेवाओं के हिस्से के रूप में पेश किया गया।

- एनईएफटी: भारत के लिए विशिष्ट और देश के भीतर एक घरेलू धन हस्तांतरण प्रणाली है।

- लेन-देन की सीमाएँ:

- अंतराजाल लेन - देन: उपयोगकर्ता के बैंकिंग संबंध, खाते के प्रकार और बैंक की विशिष्ट नीतियों के आधार पर लेनदेन सीमाएँ भिन्न हो सकती हैं।

- एनईएफटी: आमतौर पर, एनईएफटी लेनदेन के लिए भारतीय रिजर्व बैंक (आरबीआई) द्वारा पूर्वनिर्धारित लेनदेन सीमाएं निर्धारित की जाती हैं।

- लागत:

- अंतराजाल लेन - देन: इंटरनेट बैंकिंग सेवाओं का उपयोग करने से जुड़ी लागत अलग-अलग होती है और इसमें बैंक और खाते के प्रकार के आधार पर सदस्यता शुल्क या लेनदेन शुल्क शामिल हो सकते हैं।

- एनईएफटी: आम तौर पर फंड ट्रांसफर सेवा के लिए नाममात्र शुल्क, यदि कोई हो, शामिल होता है।

- पहुँच:

- अंतराजाल लेन - देन: इंटरनेट कनेक्शन के साथ किसी भी स्थान से 24/7 पहुंच योग्य।

- एनईएफटी: उपलब्धता एनईएफटी प्रणाली के परिचालन घंटों के अधीन है, और लेनदेन बैंक छुट्टियों या निर्दिष्ट घंटों के बाहर संसाधित नहीं किया जा सकता है।

अंतिम अद्यतन: 08 मार्च, 2024

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

लेख इंटरनेट बैंकिंग के लाभों और कमियों को उजागर करने का एक बड़ा काम करता है, जिससे पाठकों के लिए सूचित निर्णय लेना आसान हो जाता है।

निश्चित रूप से, ऑनलाइन बैंकिंग के फायदे और नुकसान को समझना महत्वपूर्ण है, और यह लेख उस पर बहुत अच्छा काम करता है।

इंटरनेट बैंकिंग और एनईएफटी की विस्तृत तुलना, उनकी सेवा समय और लेनदेन शुल्क सहित, पाठकों को सूचित निर्णय लेने में मदद करती है।

बिल्कुल, इन सेवाओं के संचालन में अंतर का विवरण इस लेख के लिए एक मूल्यवान अतिरिक्त है।

इस लेख में दिए गए सटीक विवरण से ऑनलाइन बैंकिंग और फंड ट्रांसफर की बारीकियों को समझना आसान हो गया है।

यह लेख इंटरनेट बैंकिंग और एनईएफटी की विस्तृत तुलना प्रदान करता है, जो उनकी संबंधित सेवाओं की स्पष्ट समझ प्रदान करता है।

लेख इंटरनेट बैंकिंग और एनईएफटी को स्पष्ट और संक्षिप्त तरीके से प्रस्तुत करता है, जिससे पाठकों को इन वित्तीय सेवाओं की बारीकियों को समझने में मदद मिलती है।

दरअसल, इस लेख में इंटरनेट बैंकिंग और एनईएफटी पर चर्चा में स्पष्टता और विस्तार सराहनीय है।

इस लेख की जानकारीपूर्ण सामग्री इसे ऑनलाइन बैंकिंग और फंड ट्रांसफर को समझने में रुचि रखने वाले किसी भी व्यक्ति के लिए पढ़ने लायक बनाती है।

यह लेख इंटरनेट बैंकिंग और एनईएफटी के उद्देश्य और लाभों को प्रभावी ढंग से रेखांकित करता है, इन सेवाओं के बारे में बहुमूल्य ज्ञान प्रदान करता है।

मैं सहमत हूं, यह लेख ऑनलाइन बैंकिंग और फंड ट्रांसफर की कार्यप्रणाली को समझने के इच्छुक व्यक्तियों के लिए एक व्यावहारिक संसाधन के रूप में कार्य करता है।

इस लेख में इंटरनेट बैंकिंग की प्रमुख विशेषताओं और लाभों को शामिल करने से इस बैंकिंग सेवा की समझ में गहराई आती है।

यह लेख इंटरनेट बैंकिंग के फायदे और नुकसान के बारे में एक संतुलित दृष्टिकोण प्रस्तुत करता है, जो पाठकों के लिए मूल्यवान अंतर्दृष्टि प्रदान करता है।

मैं इंटरनेट बैंकिंग से जुड़े लाभों और जोखिमों की विस्तृत खोज की सराहना करता हूं। यह एक अच्छी तरह से शोधित कृति है।

इस लेख में ऑनलाइन बैंकिंग के फायदे और नुकसान का व्यापक विश्लेषण इसे एक ज्ञानवर्धक पाठ्य बनाता है।

लेख इंटरनेट बैंकिंग की विशेषताओं और कमियों का प्रभावी ढंग से वर्णन करता है, सेवा पर एक सर्वांगीण दृष्टिकोण प्रस्तुत करता है।

यह लेख इंटरनेट बैंकिंग और एनईएफटी का एक व्यापक अवलोकन प्रदान करता है, जिसमें उनके अंतर और प्रमुख विशेषताओं को रेखांकित किया गया है। बहुत सूचनाप्रद!

यह इंटरनेट बैंकिंग और एनईएफटी की एक बहुत अच्छी तरह से संरचित तुलना और व्याख्या है। बैंकिंग सेवाओं में रुचि रखने वाले किसी भी व्यक्ति के लिए एक उपयोगी लेख।

मैं सहमत हूं, यह लेख ऑनलाइन बैंकिंग और फंड ट्रांसफर सेवाओं पर जानकारी का एक बड़ा स्रोत है।

मुझे इंटरनेट बैंकिंग और एनईएफटी के बीच तुलना तालिका काफी उपयोगी लगती है, क्योंकि यह मुख्य मापदंडों में अंतर को संक्षेप में बताती है।

बिल्कुल, विस्तृत तुलना पाठकों को इन बैंकिंग सेवाओं के बीच अंतर को प्रभावी ढंग से समझने में सक्षम बनाती है।

तालिका एक उपयोगी दृश्य सहायता है जो इस लेख में इंटरनेट बैंकिंग और एनईएफटी के बारे में पाठ्य जानकारी का पूरक है।