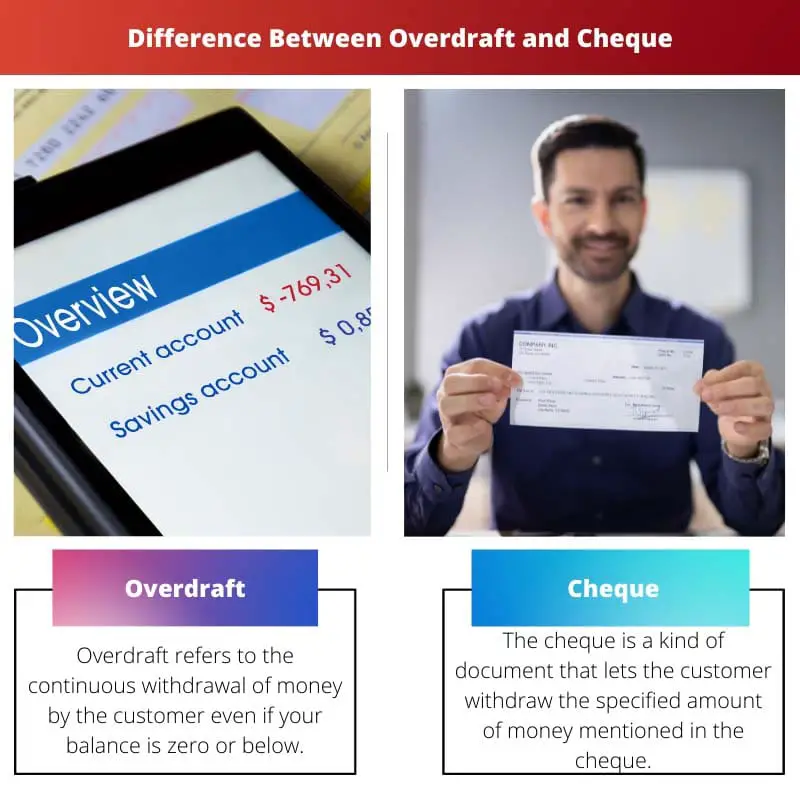

ओवरड्राफ्ट एक क्रेडिट सुविधा है जो खाताधारकों को एक सीमा के अधीन, अपने शेष से अधिक पैसे निकालने की अनुमति देती है। चेक एक खाताधारक की ओर से बैंक को प्राप्तकर्ता को एक विशिष्ट राशि का भुगतान करने और खाते से धनराशि निकालने का एक लिखित आदेश है। जबकि ओवरड्राफ्ट लचीलापन प्रदान करता है, चेक लिखित निर्देशों के माध्यम से सीधे फंड ट्रांसफर की सुविधा प्रदान करता है।

चाबी छीन लेना

- ओवरड्राफ्ट एक बैंकिंग सुविधा है जो खाताधारकों को एक पूर्व निर्धारित सीमा तक अपने खाते से अधिक पैसा निकालने की अनुमति देती है। वहीं, चेक एक लिखित दस्तावेज है जो बैंक को निर्दिष्ट प्राप्तकर्ता को एक विशिष्ट राशि का भुगतान करने का निर्देश देता है।

- ओवरड्राफ्ट खाताधारकों को अतिरिक्त धनराशि तक पहुंच प्रदान करके अस्थायी नकदी प्रवाह के मुद्दों का प्रबंधन करने में मदद करता है, जबकि चेक नकदी की आवश्यकता के बिना खातों के बीच धन के हस्तांतरण की सुविधा प्रदान करता है।

- ओवरड्राफ्ट उधार ली गई राशि के लिए ब्याज शुल्क या शुल्क के साथ आते हैं, जबकि चेक में बैंक और खाते के प्रकार के आधार पर न्यूनतम या कोई शुल्क शामिल नहीं हो सकता है।

ओवरड्राफ्ट बनाम चेक

ओवरड्राफ्ट और चेक के बीच अंतर यह है कि ओवरड्राफ्ट आपको अपने बचत खाते में मौजूदा शेष राशि से अधिक पैसा निकालने की अनुमति देता है। इसके विपरीत, चेक आपको कागज़ में निर्दिष्ट राशि (आपके खाते की शेष राशि के भीतर) निकालने की सुविधा देता है।

An ओवरड्राफ्ट यह आपको आपके खाते का शेष शून्य होने पर भी पैसे निकालने की अनुमति देता है। कहने का मतलब यह एक तरह का छोटा सा है ऋण रुचि से।

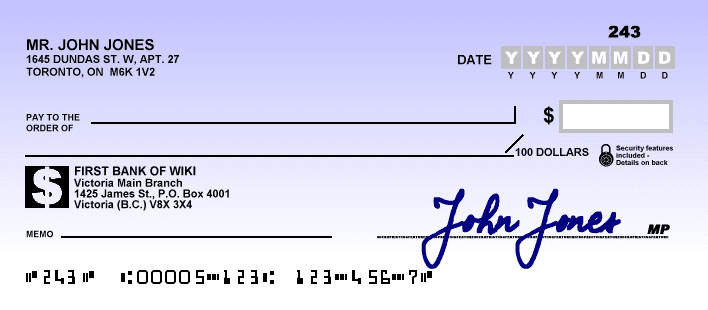

चेक का एक बिल्कुल अलग अर्थ होता है। यह एक दस्तावेज़ है जो बैंक को एक निश्चित राशि का भुगतान करने का आदेश देता है जिसके नाम पर चेक लिखा गया है।

यह आपको खाते की शेष राशि से अधिक निकालने की अनुमति नहीं देता है।

तुलना तालिका

| Feature | ओवरड्राफ्ट | चैक |

|---|---|---|

| परिभाषा | चेकिंग खाते में अपर्याप्त धनराशि को कवर करने के लिए बैंक से पैसा उधार लेना | आहरणकर्ता के चेकिंग खाते से प्राप्तकर्ता को एक निश्चित राशि का भुगतान करने के लिए बैंक को एक लिखित आदेश |

| शुरूआत | जब लेनदेन उपलब्ध धनराशि से अधिक हो जाता है तो स्वचालित रूप से या अनुमोदन के साथ (बैंक नीति के आधार पर) होता है | आहर्ता द्वारा लिखित और हस्ताक्षरित और आदाता को प्रस्तुत किया जाता है या भुगतान के लिए जमा किया जाता है |

| भुगतान स्रोत | खाताधारक को बैंक ऋण प्रदान किया गया | खाताधारक की अपनी निधि |

| ब्याज | उच्च दैनिक दरों के साथ, उधार ली गई राशि पर शुल्क लगाया जाता है | कोई ब्याज नहीं लिया जाएगा (जब तक कि चेक बाउंस न हो जाए) |

| फीस | इसमें अक्सर ओवरड्राफ्ट शुल्क और गैर-पर्याप्त निधि (एनएसएफ) शुल्क शामिल होते हैं | स्टॉप-पेमेंट शुल्क या रिटर्न चेक शुल्क लग सकता है |

| जोखिम | अगर जिम्मेदारी से प्रबंधन नहीं किया गया तो कर्ज और वित्तीय कठिनाइयों का सामना करना पड़ सकता है | चेक जारी करने वाले के लिए कोई अंतर्निहित जोखिम नहीं है, लेकिन चेक बाउंस होने से प्रतिष्ठा को नुकसान हो सकता है और शुल्क लग सकता है |

| नियंत्रण | एक बार उपयोग के बाद सीमित नियंत्रण; पुनर्भुगतान आवश्यक है | भुगतान कब और कैसे किया जाता है, इस पर पूर्ण नियंत्रण |

| उपयुक्तता | अनियोजित अल्पकालिक आपात स्थितियों के लिए | व्यक्तियों या व्यवसायों को नियोजित भुगतान |

| उपलब्धता | बैंक की मंजूरी की आवश्यकता है और इसकी सीमाएँ हो सकती हैं | खाताधारकों के लिए व्यापक रूप से उपलब्ध |

ओवरड्राफ्ट क्या है?

ओवरड्राफ्ट एक वित्तीय व्यवस्था है जो एक खाताधारक को उनके खाते में वर्तमान में उपलब्ध धनराशि से अधिक पैसा निकालने या खर्च करने की अनुमति देती है, जो अनिवार्य रूप से एक अल्पकालिक क्रेडिट लाइन प्रदान करती है। यह आमतौर पर बैंकों और वित्तीय संस्थानों द्वारा खाताधारकों को अस्थायी वित्तीय कमी का प्रबंधन करने के लिए पेश किया जाता है।

ओवरड्राफ्ट की मुख्य विशेषताएं:

- क्रेडिट सीमा: बैंक ओवरड्राफ्ट के लिए एक विशिष्ट क्रेडिट सीमा निर्धारित करता है, जो ओवरड्राफ्ट की जा सकने वाली अधिकतम राशि का प्रतिनिधित्व करती है। यह सीमा खाताधारक की साख और वित्तीय स्थिति के आधार पर निर्धारित की जाती है।

- ब्याज प्रभार: ब्याज केवल अधिक निकाली गई राशि पर लगाया जाता है और उस अवधि के लिए जब यह बकाया रहता है। ब्याज दर मानक ऋणों की तुलना में अधिक है, जिससे खाताधारकों के लिए अपने ओवरड्राफ्ट को कुशलतापूर्वक प्रबंधित करना महत्वपूर्ण हो जाता है।

- लचीलापन: ओवरड्राफ्ट खाताधारकों को जरूरत पड़ने पर अतिरिक्त धनराशि तक पहुंचने की अनुमति देकर लचीलापन प्रदान करता है। यह अप्रत्याशित खर्चों के प्रबंधन या नकदी प्रवाह में अल्पकालिक अंतराल को पाटने के लिए एक उपयोगी वित्तीय उपकरण है।

- चुकौती शर्तें: ओवरड्राफ्ट मांग पर देय होते हैं, और खाताधारक को एक निर्दिष्ट अवधि के भीतर खाते को सकारात्मक शेष में वापस लाना आवश्यक होता है। पुनर्भुगतान की शर्तें अलग-अलग हो सकती हैं, और उनका पालन करने में विफलता के परिणामस्वरूप अतिरिक्त शुल्क या ओवरड्राफ्ट सुविधा वापस ली जा सकती है।

- अनुमोदन प्रक्रिया: ओवरड्राफ्ट की मंजूरी बैंक द्वारा खाताधारक की साख के मूल्यांकन के अधीन है। ओवरड्राफ्ट की पात्रता और सीमा निर्धारित करने में आय, क्रेडिट इतिहास और बैंक के साथ संबंध जैसे कारक महत्वपूर्ण भूमिका निभाते हैं।

चेक क्या है?

चेक एक वित्तीय साधन है जिसका उपयोग भुगतान करने के लिए किया जाता है, जो व्यक्तियों और व्यवसायों के बीच धन हस्तांतरित करने का एक सुरक्षित और व्यापक रूप से स्वीकृत तरीका प्रदान करता है। यह नामित प्राप्तकर्ता (भुगतानकर्ता) को एक विशिष्ट राशि का भुगतान करने के लिए एक खाताधारक (आहरणकर्ता) से उनके बैंक (आदाता) को एक लिखित आदेश के रूप में कार्य करता है।

घटकों की जाँच करें

- दराज: चेक लिखने वाला व्यक्ति या इकाई, बैंक को भुगतान करने का निर्देश देता है।

- अदाकर्ता बैंक: वह बैंक जहां आहर्ता का खाता है, जहां से धनराशि निकाली जाएगी।

- प्राप्तकर्ता: वह व्यक्ति या संस्था जिसे चेक देय है और जो धनराशि प्राप्त करता है।

- राशि: भुगतान की जाने वाली राशि का संख्यात्मक और लिखित प्रतिनिधित्व।

- दिनांक: वह तारीख जब चेक जारी किया जाता है, यह दर्शाता है कि भुगतान कब किया जाना चाहिए।

- हस्ताक्षर: प्राधिकरण और सुरक्षा सुनिश्चित करते हुए, दराज के हस्ताक्षर।

चेक के प्रकार

- वाहक चेक: धारक को देय, जिससे चेक रखने वाला कोई भी व्यक्ति भुगतान प्राप्त कर सके।

- ऑर्डर चेक: किसी विशिष्ट व्यक्ति या संस्था को देय, स्थानांतरण के लिए समर्थन की आवश्यकता होती है।

- काटा गया चेक: इसके मुख पर दो समानांतर रेखाएँ हैं, जो दर्शाती हैं कि धनराशि का भुगतान नकद करने के बजाय बैंक खाते में किया जाना चाहिए।

समाशोधन प्रक्रिया की जाँच करें

- जमा: आदाता चेक को अपने बैंक खाते में जमा करता है।

- प्रस्तुति: चेक भुगतान के लिए अदाकर्ता बैंक को भेजा जाता है।

- निकासी: अदाकर्ता बैंक धनराशि का सत्यापन करता है, और यदि उपलब्ध हो, तो चेक को भुगतान के लिए मंजूरी दे दी जाती है।

- समझौता: धनराशि आहर्ता के खाते से प्राप्तकर्ता के खाते में स्थानांतरित कर दी जाती है।

महत्व और सीमाएँ

चेक भुगतान का एक सुरक्षित और पता लगाने योग्य साधन प्रदान करते हैं लेकिन प्रसंस्करण में देरी हो सकती है। इलेक्ट्रॉनिक भुगतान विधियों के आगमन के साथ, चेक का आमतौर पर कम उपयोग किया जाता है, फिर भी वे कुछ वित्तीय लेनदेन में प्रासंगिक बने रहते हैं।

ओवरड्राफ्ट और चेक के बीच मुख्य अंतर

- प्रकृति:

- ओवरड्राफ्ट एक क्रेडिट सुविधा है जो खाताधारकों को पूर्व निर्धारित सीमा तक अपनी शेष राशि से अधिक पैसा निकालने की अनुमति देती है।

- चेक एक खाताधारक की ओर से बैंक को दिया गया एक लिखित आदेश है, जिसमें उसे नामित प्राप्तकर्ता को एक विशिष्ट राशि का भुगतान करने का निर्देश दिया जाता है।

- कार्यक्षमता:

- ओवरड्राफ्ट खाताधारकों को अस्थायी रूप से अपने खाते की शेष राशि से अधिक की अनुमति देकर लचीलापन प्रदान करता है, जो अल्पकालिक नकदी प्रवाह आवश्यकताओं के प्रबंधन के लिए उपयोगी है।

- चेक एक लिखित निर्देश के माध्यम से सीधे फंड ट्रांसफर की सुविधा देता है, जो किसी विशिष्ट भुगतानकर्ता को भुगतान करने के लिए एक सुरक्षित विधि के रूप में कार्य करता है।

- उपयोग:

- ओवरड्राफ्ट का उपयोग अस्थायी वित्तीय कमी या अप्रत्याशित खर्चों को कवर करने के लिए किया जाता है।

- चेक का उपयोग विभिन्न भुगतान उद्देश्यों के लिए किया जाता है, जिसमें बिलों का निपटान करना, खरीदारी करना या विशिष्ट व्यक्तियों या व्यवसायों को धन हस्तांतरित करना शामिल है।

- प्राधिकरण:

- ओवरड्राफ्ट के लिए बैंक से पूर्व-अनुमोदन की आवश्यकता होती है और यह पूर्व निर्धारित क्रेडिट सीमा के अधीन है।

- चेक जारी करने के लिए चेक पर लिखित हस्ताक्षर के माध्यम से खाताधारक के प्राधिकरण की आवश्यकता होती है।

- सौदे का प्रकार:

- ओवरड्राफ्ट एक क्रेडिट लेनदेन है, जो खाताधारकों को उनके वास्तविक खाते की शेष राशि से परे अस्थायी रूप से धनराशि उधार लेने की अनुमति देता है।

- चेक एक भुगतान आदेश का प्रतिनिधित्व करता है, जो बैंक को भुगतानकर्ता के खाते से प्राप्तकर्ता को धनराशि हस्तांतरित करने का निर्देश देता है।

- मध्यम:

- ओवरड्राफ्ट खाते से जुड़ी एक वित्तीय व्यवस्था है और इसमें भौतिक दस्तावेज़ शामिल नहीं हो सकते हैं।

- चेक में एक भौतिक दस्तावेज़ (स्वयं चेक) शामिल होता है जो भुगतान साधन के रूप में कार्य करता है।

- लागत:

- ओवरड्राफ्ट में ब्याज शुल्क और शुल्क शामिल हो सकते हैं, खासकर यदि क्रेडिट सीमा पार हो गई हो।

- चेक के उपयोग से चेक जारीकर्ता को कोई प्रत्यक्ष लागत नहीं लगती है, लेकिन बैंक चेक प्रसंस्करण से संबंधित सेवाओं के लिए शुल्क ले सकता है।

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

अंतिम अद्यतन: 11 फरवरी, 2024

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

ओवरड्राफ्ट के लिए अनुमोदन प्रक्रिया दिलचस्प है - साख, आय और क्रेडिट इतिहास का आकलन यह स्पष्ट करता है कि यह हल्के में लिया जाने वाला निर्णय नहीं है। मैं मुख्य विशेषताओं की विस्तृत व्याख्या की सराहना करता हूँ।

मैं सहमत हूं, कार्टर लॉरेन। यह पोस्ट संभावित उपयोगकर्ताओं के लिए महत्वपूर्ण अंतर्दृष्टि प्रदान करते हुए, ओवरड्राफ्ट की अनुमोदन प्रक्रिया और पुनर्भुगतान शर्तों को तोड़ने का उत्कृष्ट काम करती है।

यह विस्तृत अवलोकन ओवरड्राफ्ट के उपयोग के निहितार्थ को समझने के महत्व पर प्रकाश डालता है। यह एक वित्तीय निर्णय है जिस पर सावधानीपूर्वक विचार करने की आवश्यकता है।

मुझे ओवरड्राफ्ट और चेक के बीच तुलना आकर्षक लगती है। पोस्ट प्रमुख अंतरों को प्रभावी ढंग से उजागर करती है, जिससे व्यक्तियों के लिए प्रत्येक वित्तीय सुविधा के फायदे और नुकसान का आकलन करना आसान हो जाता है।

ओवरड्राफ्ट और चेक की उपयुक्तता और उपलब्धता की विस्तृत व्याख्या विशेष रूप से व्यावहारिक है। व्यक्तियों के लिए उन संदर्भों को समझना महत्वपूर्ण है जिनमें ये वित्तीय उपकरण सबसे उपयुक्त हैं।

बिल्कुल, एथन99। विस्तृत तुलना तालिका ओवरड्राफ्ट और चेक की विशेषताओं का व्यापक विवरण प्रदान करती है, जो व्यक्तियों को उनकी वित्तीय आवश्यकताओं के आधार पर सूचित निर्णय लेने में सक्षम बनाती है।

इस पोस्ट में ओवरड्राफ्ट और चेक की विस्तृत विशेषताओं को बहुत अच्छी तरह से समझाया गया है। यह इन वित्तीय उपकरणों के जोखिमों, उपयुक्तता और उपलब्धता के बारे में बहुमूल्य अंतर्दृष्टि प्रदान करता है।

मैं सहमत हूं, रेनॉल्ड्स टिम। सूक्ष्म तुलना व्यक्तियों को ओवरड्राफ्ट और चेक की व्यापक समझ हासिल करने में मदद करती है, जिससे उन्हें अपने खातों के प्रबंधन में सूचित निर्णय लेने की अनुमति मिलती है।

बिल्कुल, यह पोस्ट ओवरड्राफ्ट और चेक से जुड़ी प्रमुख विशेषताओं और जोखिमों को प्रभावी ढंग से बताती है, जिससे खाताधारकों के लिए अपने वित्तीय विकल्पों को नेविगेट करना आसान हो जाता है।

ओवरड्राफ्ट एक जोखिम भरा विकल्प प्रतीत होता है - उच्च ब्याज दरों के साथ और यदि इसे जिम्मेदारी से प्रबंधित नहीं किया गया तो ऋण लेने की संभावना है। मैं नियोजित भुगतानों के लिए चेक का उपयोग करना अधिक पसंद करूंगा।

मैं व्यक्तिगत रूप से चेक को अधिक विश्वसनीय मानता हूँ, विशेषकर नियोजित भुगतानों के लिए। यह पोस्ट ओवरड्राफ्ट और चेक दोनों के अंतर और निहितार्थ की स्पष्ट समझ प्रदान करता है।

मैं आपकी चिंता को समझता हूं, नूह41। व्यक्तियों के लिए ओवरड्राफ्ट से जुड़े जोखिमों के बारे में जागरूक होना और वित्तीय उपकरण पर निर्णय लेने से पहले सभी उपलब्ध विकल्पों पर विचार करना महत्वपूर्ण है।

यह पोस्ट ओवरड्राफ्ट और चेक के बीच जोखिम और लाभ की तुलना में मूल्यवान अंतर्दृष्टि प्रदान करता है। खाताधारकों के लिए अपने धन का प्रबंधन करते समय इन वित्तीय उपकरणों की व्यापक समझ होना महत्वपूर्ण है।

बिल्कुल, चार्लोट92। किसी के वित्त को प्रभावी ढंग से प्रबंधित करने के लिए ओवरड्राफ्ट चुनने या फंड ट्रांसफर के लिए चेक का उपयोग करने के निहितार्थ की स्पष्ट समझ की आवश्यकता होती है।

ओवरड्राफ्ट और चेक की विशेषताओं की विस्तृत व्याख्या इन वित्तीय उपकरणों के रहस्य को उजागर करने में मदद करती है, जिससे खाताधारकों को उनके उपयोग के बारे में सूचित निर्णय लेने की अनुमति मिलती है।

यह पोस्ट ओवरड्राफ्ट और चेक के बीच मुख्य अंतर को संक्षेप में बताती है। तुलना तालिका प्रत्येक वित्तीय उपकरण से जुड़ी विभिन्न विशेषताओं और जोखिमों को समझने में विशेष रूप से सहायक है।

बहुत जानकारीपूर्ण पोस्ट, मुख्य बातें ओवरड्राफ्ट और चेक के बीच अंतर को शीघ्रता से संक्षेप में प्रस्तुत करती हैं। दोनों सुविधाओं के अपने-अपने उपयोग हैं और खाताधारकों के लिए उनकी विशेषताओं और निहितार्थों को समझना महत्वपूर्ण है।

मैं विस्तृत तुलना तालिका की सराहना करता हूं जो ओवरड्राफ्ट और चेक के बीच मुख्य अंतर पर प्रकाश डालती है। इन सुविधाओं की बारीकियों को समझने के इच्छुक किसी भी व्यक्ति के लिए यह एक उपयोगी संदर्भ है।

बिल्कुल, इन वित्तीय उपकरणों की स्पष्ट समझ होने से व्यक्तियों को अपने फंड के प्रबंधन के बारे में सूचित निर्णय लेने में मदद मिल सकती है।

ओवरड्राफ्ट और चेक का जोखिम और नियंत्रण तुलना विवरण बेहद ज्ञानवर्धक है। यह पोस्ट उन व्यक्तियों के लिए एक आवश्यक संसाधन के रूप में कार्य करती है जो इन वित्तीय उपकरणों के निहितार्थ को समझना चाहते हैं।

बिल्कुल, एक्सटेलर। विवेकपूर्ण वित्तीय प्रबंधन के लिए ओवरड्राफ्ट और चेक के उपयोग के जोखिम, नियंत्रण और निहितार्थ की स्पष्ट समझ महत्वपूर्ण है।

यह पोस्ट ओवरड्राफ्ट और चेक के जोखिमों और नियंत्रण पहलुओं को प्रभावी ढंग से तोड़ती है, जिससे व्यक्तियों को अपने वित्तीय निर्णयों को अधिक स्पष्टता और ज्ञान के साथ लेने का अधिकार मिलता है।

इस पोस्ट में ओवरड्राफ्ट और चेक की प्रमुख विशेषताओं, पात्रता और निहितार्थों का व्यापक विवरण अत्यधिक मूल्यवान है। यह खाताधारकों को विवेकपूर्ण वित्तीय निर्णय लेने के ज्ञान से सुसज्जित करता है।

मुझे शुरुआत, भुगतान स्रोत और ओवरड्राफ्ट और चेक पर नियंत्रण की विस्तृत व्याख्या विशेष रूप से ज्ञानवर्धक लगती है। यह पोस्ट खाताधारकों के लिए एक अमूल्य मार्गदर्शिका के रूप में कार्य करती है।

दरअसल, हैरिसन रेबेका। विस्तृत तुलना तालिका और स्पष्टीकरण ओवरड्राफ्ट और चेक की जटिलताओं को उजागर करने में मदद करते हैं, जिससे व्यक्तियों को अपने वित्त को अधिक प्रभावी ढंग से प्रबंधित करने में मदद मिलती है।

ओवरड्राफ्ट और चेक की प्रमुख विशेषताओं का व्यापक अवलोकन अत्यधिक मूल्यवान है। यह पाठकों को इन वित्तीय उपकरणों के उपयोग के बारे में सूचित निर्णय लेने के ज्ञान से सुसज्जित करता है।

मैं सहमत हूं, फ्रेड कैंपबेल। यह पोस्ट ओवरड्राफ्ट और चेक के आवश्यक तत्वों की स्पष्ट और विस्तृत तुलना प्रस्तुत करती है, जो व्यक्तियों को स्पष्टता के साथ अपने वित्तीय विकल्पों को नेविगेट करने में सक्षम बनाती है।

ओवरड्राफ्ट और चेक की विशेषताओं की विस्तृत तुलना और विवरण ज्ञानवर्धक है। वित्तीय साधनों के बारे में अपनी समझ बढ़ाने के इच्छुक किसी भी व्यक्ति के लिए यह एक आवश्यक पाठ है।