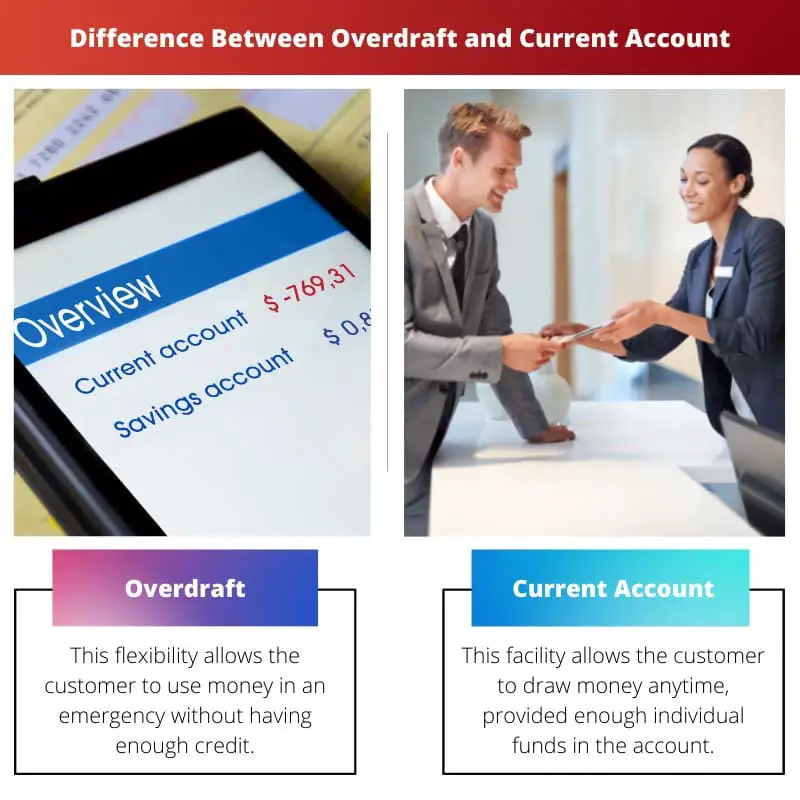

चालू खाता एक बुनियादी बैंक खाता है जो जमा, निकासी और दिन-प्रतिदिन के लेनदेन की अनुमति देता है। दूसरी ओर, ओवरड्राफ्ट, बैंक द्वारा प्रदान की जाने वाली एक सुविधा है जो खाताधारक को कुछ सीमाओं और शर्तों के अधीन, खाते में उपलब्ध राशि से अधिक पैसे निकालने की अनुमति देती है। जबकि एक चालू खाता नियमित वित्त प्रबंधन के साधन के रूप में कार्य करता है, एक ओवरड्राफ्ट उपलब्ध शेष राशि से परे अल्पकालिक खर्चों को कवर करने के लिए एक अस्थायी बफर प्रदान करता है।

चाबी छीन लेना

- ओवरड्राफ्ट एक क्रेडिट सुविधा है जो चालू खाता धारक को पूर्व-अनुमोदित सीमा तक उपलब्ध सीमा से अधिक पैसा निकालने की अनुमति देती है। इसके विपरीत, चालू खाता एक बैंक खाता है जिसका उपयोग रोजमर्रा के लेनदेन के लिए किया जाता है।

- ओवरड्राफ्ट उच्च ब्याज दरों और शुल्क के साथ आते हैं, जबकि चालू खातों में कम शुल्क और ब्याज दरें हो सकती हैं।

- ओवरड्राफ्ट और चालू खाते का उपयोग धन और लेनदेन के प्रबंधन के लिए किया जाता है, लेकिन ओवरड्राफ्ट अल्पकालिक ऋण प्रदान करता है।

ओवरड्राफ्ट बनाम चालू खाता

कोई व्यक्ति ओवरड्राफ्ट खाते से पैसे निकाल सकता है, भले ही उसका बैलेंस शून्य हो। यह एक प्रकार का ऋण हो सकता है जिसे व्यक्ति को एक निश्चित समय अवधि के भीतर भुगतान करना या वापस करना होता है। कोई भी व्यक्ति किसी भी समय चालू खाते से पैसा निकाल सकता है। एटीएम का उपयोग पैसे निकालने के लिए भी किया जा सकता है। चालू खाते विभिन्न प्रकार के हो सकते हैं.

खाते में शेष राशि कम या शून्य होने पर बैंक द्वारा ओवरड्राफ्ट जारी किया जाता है। ओवरड्राफ्ट से ग्राहक पर वित्तीय बोझ कम पड़ता है।

चालू खाता बैंक खाते में पैसे तक आसान पहुंच प्रदान करता है। आमतौर पर, मौजूदा संस्करण में नकदी पर ब्याज जमा नहीं होता है।

इससे ग्राहक ज्यादा से ज्यादा पैसा निकाल सकता है। इस खाते का उपयोग व्यावसायिक उद्देश्यों के लिए किया जाता है.

तुलना तालिका

| Feature | ओवरड्राफ्ट | चालू खाता |

|---|---|---|

| परिभाषा | A अल्पकालिक उधार सुविधा यह चालू खाते से जुड़ा हुआ है, जिससे आप अपनी शेष राशि से अधिक खर्च कर सकते हैं | A बैंक खाता पैसे जमा करने, निकालने और ट्रांसफर करने जैसे रोजमर्रा के लेनदेन के लिए उपयोग किया जाता है |

| उद्देश्य | सेवा मेरे अस्थायी कमी को पूरा करें आपके वित्त में, आपको भुगतान करने की अनुमति देता है, भले ही आपका शेष अपर्याप्त हो | सेवा मेरे अपने रोजमर्रा के वित्त का प्रबंधन करें, जिसमें आय प्राप्त करना, बिलों का भुगतान करना और खरीदारी करना शामिल है |

| उपलब्धता | गारंटी नहीं है, आपकी वित्तीय स्थिति के आधार पर बैंक से अनुमोदन की आवश्यकता है | आम तौर पर उपलब्ध जो कोई भी बैंक के पात्रता मानदंडों को पूरा करता है |

| ब्याज लगाया | हाँ, आपके द्वारा उधार ली गई राशि और ओवरड्राफ्ट में रहने की अवधि पर उच्च ब्याज दरें ली जाती हैं | कोई ब्याज नहीं मिला आपके खाते की शेष राशि पर |

| फीस | जैसी अतिरिक्त फीस लग सकती है अव्यवस्थित ओवरड्राफ्ट शुल्क or लौटाया गया भुगतान शुल्क | हो सकता है मासिक खाता रखरखाव शुल्क या अंतरराष्ट्रीय लेनदेन जैसी विशिष्ट सेवाओं के लिए शुल्क |

| क्रेडिट स्कोर पर प्रभाव | बार-बार उपयोग या सीमा से अधिक होना आपके क्रेडिट स्कोर पर नकारात्मक प्रभाव पड़ सकता है | कोई सीधा असर नहीं आपके क्रेडिट स्कोर पर, लेकिन जिम्मेदार प्रबंधन आपके क्रेडिट इतिहास को सकारात्मक रूप से बना सकता है |

ओवरड्राफ्ट क्या है?

ओवरड्राफ्ट कैसे काम करता है?

1. अधिकृत सीमा:

बैंक क्रेडिट इतिहास, आय और बैंकिंग संबंध जैसे कारकों के आधार पर प्रत्येक खाताधारक के लिए अधिकृत ओवरड्राफ्ट सीमा निर्धारित करते हैं। यह सीमा उस अधिकतम राशि को दर्शाती है जिसे खाते से अधिक निकाला जा सकता है।

2. उपयोग और शुल्क:

जब कोई खाताधारक उपलब्ध शेष राशि से अधिक लेनदेन करता है, तो ओवरड्राफ्ट सुविधा स्वचालित रूप से सक्रिय हो जाती है। बैंक कमी को पूरा करता है, जिससे लेनदेन आगे बढ़ पाता है। हालाँकि, इस सेवा में शुल्क या ब्याज शुल्क लगता है, जो बैंक और ओवरड्राफ्ट समझौते की शर्तों के आधार पर भिन्न होता है।

3. चुकौती:

ओवरड्राफ्ट अल्पकालिक उपयोग के लिए होते हैं और ब्याज शुल्क जमा होने से बचने के लिए इन्हें तुरंत चुकाया जाना चाहिए। खाताधारक धनराशि जमा करके या आय प्राप्त करके अपने खाते की भरपाई कर सकते हैं। कुछ बैंक ग्राहकों को समय के साथ अपने ओवरड्राफ्ट शेष को प्रबंधित करने और साफ़ करने में मदद करने के लिए पुनर्भुगतान योजनाएं भी पेश कर सकते हैं।

ओवरड्राफ्ट के लाभ और जोखिम:

लाभ:

- नकदी प्रवाह के प्रबंधन के लिए लचीलापन और सुविधा प्रदान करता है।

- खाताधारकों को अप्रत्याशित खर्चों या आपात स्थितियों को कवर करने में मदद करता है।

- अस्वीकृत लेनदेन और संबंधित शुल्क को रोका जा सकता है।

जोखिम:

- ओवरड्राफ्ट के अत्यधिक उपयोग से ऋण संचय और वित्तीय तनाव हो सकता है।

- शुल्क और ब्याज शुल्क अधिक हो सकते हैं, जिससे उधार लेने की लागत बढ़ सकती है।

- ओवरड्राफ्ट को तुरंत चुकाने में विफलता क्रेडिट स्कोर और बैंकिंग संबंधों को नुकसान पहुंचा सकती है।

चालू खाता क्या है?

चालू खाते की विशेषताएं और कार्य:

1. जमा और निकासी:

- खाताधारक नकद जमा, इलेक्ट्रॉनिक हस्तांतरण और चेक जमा सहित विभिन्न चैनलों के माध्यम से अपने चालू खातों में धनराशि जमा कर सकते हैं।

- निकासी एटीएम, ओवर-द-काउंटर लेनदेन, इलेक्ट्रॉनिक ट्रांसफर या डेबिट कार्ड लेनदेन के माध्यम से की जा सकती है।

2. भुगतान और लेनदेन:

- चालू खाते बिल भुगतान, उपयोगिता भुगतान और खरीदारी सहित विभिन्न प्रकार के भुगतान की सुविधा प्रदान करते हैं।

- नियमित भुगतान को स्वचालित करने के लिए प्रत्यक्ष डेबिट, स्थायी आदेश और इलेक्ट्रॉनिक हस्तांतरण जैसे लेनदेन स्थापित किए जा सकते हैं।

3. ओवरड्राफ्ट सुविधा:

- कई चालू खाते ओवरड्राफ्ट सुविधा प्रदान करते हैं, जिससे खाताधारकों को पूर्व-सहमत सीमा तक, उनके खाते में उपलब्ध राशि से अधिक पैसा निकालने की अनुमति मिलती है।

- ओवरड्राफ्ट शुल्क और ब्याज शुल्क के अधीन, अल्पकालिक नकदी प्रवाह अंतराल या अप्रत्याशित खर्चों को कवर करने के लिए एक अस्थायी वित्तीय सहायता प्रदान करता है।

4. खाता प्रबंधन:

- चालू खाते ऑनलाइन बैंकिंग, मोबाइल बैंकिंग ऐप और टेलीफोन बैंकिंग जैसी खाता गतिविधियों के प्रबंधन के लिए सुविधाओं के साथ आते हैं।

- इन प्लेटफार्मों के माध्यम से खाता विवरण, लेनदेन इतिहास और शेष राशि की पूछताछ आसानी से उपलब्ध है, जिससे खाताधारक अपने वित्त की प्रभावी ढंग से निगरानी कर सकते हैं।

चालू खाते के लाभ और विचार:

लाभ:

- सुविधा: चालू खाते भुगतान और निकासी सहित दिन-प्रतिदिन की वित्तीय जरूरतों के लिए धन तक आसान पहुंच प्रदान करते हैं।

- लचीलापन: खाताधारकों के पास विभिन्न बैंकिंग चैनलों और लेनदेन विकल्पों के माध्यम से अपने वित्त को कुशलतापूर्वक प्रबंधित करने की लचीलापन है।

- सुरक्षा: चालू खाते में रखी गई धनराशि बैंकिंग नियमों और जमा बीमा योजनाओं द्वारा सुरक्षित और संरक्षित है।

बातें:

- शुल्क और शुल्क: कुछ चालू खातों में बैंक और खाते के प्रकार के आधार पर रखरखाव शुल्क, लेनदेन शुल्क और अन्य शुल्क हो सकते हैं।

- ब्याज दरें: हालांकि कुछ चालू खाते जमा पर ब्याज दे सकते हैं, बचत खातों या अन्य निवेश विकल्पों की तुलना में दरें कम हैं।

- ओवरड्राफ्ट लागत: ओवरड्राफ्ट सुविधा का उपयोग करने पर शुल्क और ब्याज शुल्क लग सकता है, इसलिए ओवरड्राफ्ट उपयोग से जुड़े नियमों और लागतों को समझना आवश्यक है।

ओवरड्राफ्ट और चालू खाते के बीच मुख्य अंतर

- उद्देश्य:

- ओवरड्राफ्ट: एक अस्थायी उधार सुविधा प्रदान करता है जो खाताधारकों को अल्पकालिक नकदी प्रवाह की जरूरतों या आपात स्थिति के लिए उनके खाते में उपलब्ध राशि से अधिक पैसे निकालने की अनुमति देता है।

- चालू खाता: एक बुनियादी बैंक खाता जिसका उपयोग मुख्य रूप से दिन-प्रतिदिन के लेनदेन, जमा, निकासी और नियमित वित्त के प्रबंधन के लिए किया जाता है।

- निधि की उपलब्धता:

- ओवरड्राफ्ट: खाताधारकों को शुल्क और ब्याज शुल्क के अधीन अस्थायी रूप से पूर्व-सहमत सीमा तक अपने खाते की शेष राशि को पार करने की अनुमति देता है।

- चालू खाता: खाताधारक द्वारा जमा की गई धनराशि को रखता है और उपलब्ध शेष राशि के भीतर लेनदेन, भुगतान और निकासी के लिए इसका उपयोग किया जा सकता है।

- उपयोग और लागत:

- ओवरड्राफ्ट: उपयोग किए जाने पर शुल्क और ब्याज शुल्क लगता है, लागत उधार ली गई राशि और ओवरड्राफ्ट समझौते की शर्तों के आधार पर भिन्न होती है।

- चालू खाता: आम तौर पर इसमें उधार लेने की लागत शामिल नहीं होती है जब तक कि ओवरड्राफ्ट सुविधा का उपयोग नहीं किया जाता है, लेकिन बैंक और खाते के प्रकार के आधार पर लेनदेन शुल्क, रखरखाव शुल्क या अन्य शुल्क हो सकते हैं।

- उपयोग की अवधि:

- ओवरड्राफ्ट: अस्थायी नकदी प्रवाह अंतराल या अप्रत्याशित खर्चों को कवर करने के लिए अल्पकालिक उपयोग के लिए, ब्याज शुल्क जमा होने से बचने के लिए तुरंत पुनर्भुगतान की उम्मीद की जाती है।

- चालू खाता: दिन-प्रतिदिन के वित्त और लेनदेन के निरंतर प्रबंधन के लिए उपयोग किया जाता है, जिसमें तत्काल पुनर्भुगतान की उम्मीद के बिना आवश्यकतानुसार धनराशि जमा की जाती है और निकाली जाती है।

- पहुंच और प्रबंधन:

- ओवरड्राफ्ट: चालू खाते के साथ प्रबंधित, ऑनलाइन बैंकिंग, मोबाइल बैंकिंग ऐप्स और अन्य बैंकिंग चैनलों के माध्यम से पहुंच योग्य, ओवरड्राफ्ट सीमा और उपयोग खाते की शेष राशि के साथ प्रदर्शित होता है।

- चालू खाता: ऑनलाइन बैंकिंग, मोबाइल ऐप, एटीएम और इन-ब्रांच सेवाओं सहित लेनदेन, भुगतान और खाता निगरानी के लिए पहुंच और प्रबंधन के विभिन्न साधन प्रदान करता है।

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

अंतिम अद्यतन: 04 मार्च, 2024

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

लेख एक उपयोगी तुलना प्रदान करता है, लेकिन यह बिंदुओं को और स्पष्ट करने के लिए कुछ वास्तविक दुनिया के उदाहरणों से लाभ उठा सकता है।

मैं आपकी बात से सहमत हूं, कुछ व्यावहारिक उदाहरण निश्चित रूप से मतभेदों की समझ को बढ़ाएंगे।

जबकि वास्तविक दुनिया के उदाहरण सहायक हो सकते हैं, प्रस्तुत जानकारी स्पष्ट और संक्षिप्त है, जिससे अवधारणा को समझना आसान हो जाता है।

ओवरड्राफ्ट और चालू खातों का विस्तृत विवरण ज्ञानवर्धक है; यह बैंकिंग प्रेमियों के लिए ज्ञान का एक समृद्ध स्रोत है।

बिल्कुल, प्रदान की गई जानकारी की गहराई बैंकिंग में रुचि रखने वालों के लिए निश्चित रूप से एक मूल्यवान संसाधन है।

मैं इससे अधिक सहमत नहीं हो सका, प्रस्तुत विवरण और अंतर्दृष्टि का स्तर वास्तव में प्रभावशाली है।

हालाँकि लेख जानकारीपूर्ण है, लेकिन पाठक की रुचि को बनाए रखने के लिए इसे अधिक आकर्षक लहजे से लाभ मिल सकता है।

मैं आपकी बात समझ गया, एक अधिक आकर्षक दृष्टिकोण सामग्री को और भी अधिक आकर्षक बना सकता है।

मुझे व्यक्तिगत रूप से पोस्ट की सीधी और जानकारीपूर्ण प्रकृति काफी आकर्षक लगी।

एक बहुत अच्छी तरह से शोध किया गया और स्पष्ट पोस्ट, दोनों खाता प्रकारों के जटिल विवरण पर प्रकाश डालता है।

मैं आपकी भावना से सहमत हूं, जानकारी की संपूर्णता वास्तव में सराहनीय है।

मैं ओवरड्राफ्ट सुविधाओं के लिए विशिष्ट पात्रता मानदंडों की विस्तृत व्याख्या की सराहना करता हूं, यह प्रस्तुत जानकारी में विश्वसनीयता जोड़ता है।

पात्रता मानदंड पर ध्यान देने से वास्तव में ओवरड्राफ्ट खातों और उनके उपयोग की समझ में गहराई आती है।

यह व्यापक व्याख्या ओवरड्राफ्ट और चालू खातों की जटिलताओं को प्रभावी ढंग से उजागर करती है, जिससे यह व्यापक दर्शकों के लिए सुलभ हो जाती है।

बिल्कुल, यह सामग्री बैंकिंग के क्षेत्र में नौसिखिया और अनुभवी दोनों व्यक्तियों की आवश्यकताओं को पूरा करती है।

तुलना तालिका एक बढ़िया अतिरिक्त है, जो ओवरड्राफ्ट और चालू खातों के बीच अंतर का स्पष्ट और संरचित अवलोकन प्रदान करती है।

तुलना तालिका निश्चित रूप से एक मुख्य आकर्षण है, जो जटिल बैंकिंग शर्तों की समझ को सरल बनाती है।

मैं इससे अधिक सहमत नहीं हो सकता, सारणीबद्ध प्रारूप दो खाता प्रकारों की तुलना और अंतर करना आसान बनाता है।

यह पोस्ट ओवरड्राफ्ट और चालू खातों के आवश्यक पहलुओं को अच्छी तरह से संरचित तरीके से कवर करती है, जो पाठकों के लिए ढेर सारी जानकारी प्रदान करती है।

मैं सहमत हूं, यह पोस्ट बैंकिंग की बारीकियों को समझने के इच्छुक किसी भी व्यक्ति के लिए ज्ञान का खजाना है।

यह पोस्ट प्रभावी रूप से ओवरड्राफ्ट और चालू खातों के बीच महत्वपूर्ण अंतरों के साथ-साथ उनके संबंधित लाभों पर प्रकाश डालती है, जो एक बहुत ही जानकारीपूर्ण लेख है।

मैं इससे अधिक सहमत नहीं हो सकता, प्रत्येक खाता प्रकार के लाभों की विस्तृत जानकारी वास्तव में मूल्यवान है।

बिल्कुल, तुलना अच्छी तरह से संरचित और तथ्यात्मक रूप से सही है।

यह लेख ओवरड्राफ्ट और चालू खातों के बीच एक व्यापक और विस्तृत तुलना प्रदान करता है, जिससे प्रत्येक के प्रमुख अंतर और लाभों को समझना बहुत आसान हो जाता है।

मुझे तुलना तालिका ओवरड्राफ्ट और चालू खातों की बारीकियों को समझने में विशेष रूप से सहायक लगी।

मैं पूरी तरह सहमत हूं, लेखक ने जटिल बैंकिंग शब्दों को सरल अवधारणाओं में तोड़ने का बहुत अच्छा काम किया है।