Kartica za plaćanje obično zahtijeva punu uplatu salda svakog mjeseca, često bez unaprijed postavljenog ograničenja potrošnje, dok kreditna kartica omogućuje korisnicima da nose saldo s kamatama. Kartice za naplatu često nude pogodnosti poput nagrada i bez kamata, ali zahtijevaju odgovorno planiranje proračuna.

Ključni za poneti

- Kartice za plaćanje i kreditne kartice su platne kartice koje potrošačima omogućuju kupnju bez upotrebe gotovine.

- Charge kartice zahtijevaju plaćanje ukupnog stanja svakog mjeseca, dok kreditne kartice dopuštaju mogućnost prijenosa stanja tijekom vremena.

- Kartice za plaćanje imaju veće naknade i strože zahtjeve od kreditnih kartica.

Kartica za plaćanje u odnosu na kreditnu karticu

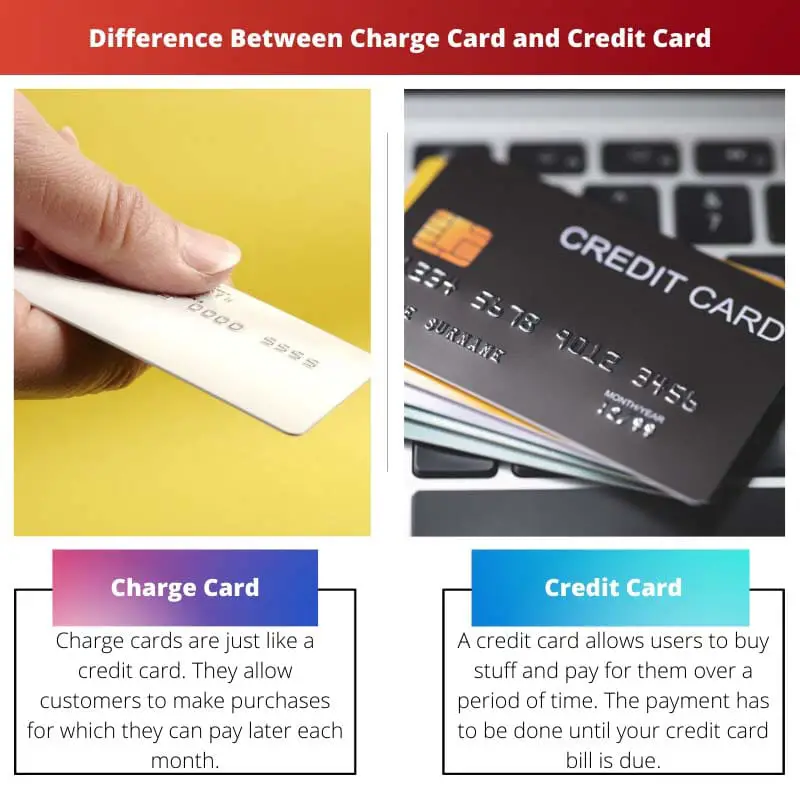

Kartica za plaćanje zahtijeva da se saldo isplati u cijelosti na kraju svakog ciklusa naplate, dok a kreditne kartice omogućuje prijenos stanja s kamatama. Kartice za naplatu imaju veća kreditna ograničenja i ekskluzivne pogodnosti. Kreditne kartice mogu imati programe nagrađivanja i pomoći u izgradnji kreditne povijesti.

Kartica za plaćanje izgleda slično kreditnoj kartici. Imaju istu ulogu kao i kreditna kartica, a to je da vam pomognu pri kupnji.

Međutim, jedna stvar koja je drugačija je da ostatak morate platiti odmah.

Tabela za usporedbu

| svojstvo | Platna kartica | Kreditna kartica |

|---|---|---|

| Plaćanje | Mora se platiti u cijelosti na kraju svakog ciklusa naplate | Nudi opciju minimalnog plaćanja i omogućuje vam da nosite saldo |

| Ograničenje potrošnje | Obično nema unaprijed postavljenog ograničenja potrošnje, ali izdavatelj može odbiti velike kupnje | Ima unaprijed postavljeno ograničenje potrošnje na temelju vaše kreditne sposobnosti |

| Interes | Kamate se ne naplaćuju | Kamate se naplaćuju na bilo koji nepodmireni dug nakon razdoblja odgode |

| naknade | Obično imaju godišnje naknade | Može ili ne mora imati godišnje naknade, ali često ima druge naknade kao što su naknade za prijenos stanja i naknade za gotovinski predujam |

| Izvješćivanje o kreditu | Može prijaviti povijest plaćanja kreditnim uredima, ali nije obavezno | Izvještava o povijesti plaćanja kreditnim uredima, što može utjecati na vaš kreditni rezultat |

| Izdavatelji | Obično ih izdaju vrhunske kartičarske kuće i samo uz pozivnicu | Široko dostupan od raznih banaka i kreditnih unija |

| ciljana publika | Pojedinci s dobrom kreditnom poviješću i jakim vještinama financijskog upravljanja | Pojedinci s različitom kreditnom poviješću koji traže fleksibilnost u mogućnostima otplate |

| Primjeri | American Express crna kartica, JP Morgan Reserve Card | Visa, Mastercard, Discover |

Što je Charge Card?

Kartica za naplatu je financijski alat koji korisnicima omogućuje kupnju uz obećanje da će platiti cijeli iznos na kraju svakog ciklusa naplate. Za razliku od kreditnih kartica, kartice za plaćanje obično nemaju unaprijed postavljeno ograničenje potrošnje. Umjesto toga, izdavatelj procjenjuje potrošačke navike i financijsku situaciju vlasnika kartice kako bi odredio odgovarajući limit potrošnje za svaku transakciju.

Kako funkcioniraju Charge kartice

- Zahtjev za potpuno plaćanje: Jedna od ključnih značajki kartice za naplatu plaćanja jest da je korisnik kartice dužan platiti cijeli iznos do datuma dospijeća svakog mjeseca. Neuspjeh u tome može rezultirati kaznama, uključujući naknade za kašnjenje i negativnim utjecajem na kreditni rezultat vlasnika kartice.

- Nema revolving kredita: Za razliku od kreditnih kartica, koje vlasnicima kartica omogućuju prijenos stanja iz mjeseca u mjesec s kamatama, kartice za plaćanje ne nude opciju revolving kredita. To znači da korisnici ne mogu nositi stanje izvan trenutnog ciklusa naplate bez snošenja kazni.

- Nema unaprijed postavljenog ograničenja potrošnje: Iako kartice za plaćanje nemaju unaprijed postavljeno ograničenje potrošnje, to ne znači neograničenu potrošnju. Umjesto toga, izdavatelj procjenjuje obrasce potrošnje, prihode i kreditnu povijest vlasnika kartice kako bi odredio maksimalni iznos koji se može naplatiti s kartice u bilo kojem trenutku.

Prednosti i nedostaci

Prednosti:

- Bez kamata: Budući da su korisnici kartice za plaćanje obavezni svaki mjesec u cijelosti isplatiti stanje, ne naplaćuju kamate na prenesena stanja.

- Nagrade i pogodnosti: Mnoge kartice za plaćanje nude programe nagrađivanja, kao što su povrat novca, nagrade za putovanja ili bodovi koji se mogu zamijeniti za robu ili usluge.

- Gradi kreditnu povijest: Odgovorno korištenje kreditne kartice može pomoći pojedincima da izgrade pozitivnu kreditnu povijest jer se povijest plaćanja i iskorištenost kredita prijavljuju kreditnim uredima.

Nedostaci:

- Strogi zahtjevi za plaćanje: Zahtjev za plaćanjem salda u cijelosti svaki mjesec može biti izazov za neke vlasnike kartice, što dovodi do mogućih kazni za propuštena plaćanja.

- Godišnje naknade: Neke kartice za plaćanje mogu imati godišnje naknade, koje mogu nadoknaditi prednosti nagrada i pogodnosti ako se ne koriste dovoljno često.

- Ograničeno prihvaćanje: Kartice s naplatom možda nisu tako široko prihvaćene kao kreditne kartice, osobito u regijama ili ustanovama koje obično ne posluju s izdavateljima kartica naplate.

Što je kreditna kartica?

Kreditna kartica je financijski instrument koji vlasnicima kartice omogućuje posudbu sredstava od financijske institucije do određenog limita za kupnju, plaćanje usluga ili podizanje gotovine. Za razliku od kartica za naplatu, kreditne kartice korisnicima nude fleksibilnost da nose stanje iz mjeseca u mjesec, s mogućnošću otplate stanja tijekom vremena, iako uz kamate.

Kako funkcioniraju kreditne kartice

- Kreditno ograničenje: Svaka kreditna kartica ima unaprijed određen kreditni limit, koji predstavlja najveći iznos novca koji vlasnik kartice može posuditi od izdavatelja. Ovo ograničenje temelji se na faktorima kao što su kreditna sposobnost vlasnika kartice, prihod i kreditna povijest.

- Revolving kredit: Jedna od prepoznatljivih značajki kreditnih kartica je mogućnost prijenosa stanja iz jednog ciklusa naplate u drugi. Vlasnici kartice mogu odabrati otplatu cjelokupnog salda ili minimalne uplate, s tim da preostali saldo podliježe kamatama. Fleksibilnost revolving kredita omogućuje korisnicima da učinkovitije upravljaju svojim financijama, ali također nosi rizik od gomilanja duga ako se ne koristi odgovorno.

- Kamate: Kada vlasnici kartica imaju stanje na svojim kreditnim karticama, obično im se naplaćuju kamate na preostali iznos. Kamatna stopa, također poznata kao godišnja postotna stopa (APR), može varirati ovisno o čimbenicima kao što su izdavatelj kartice, kreditni rezultat vlasnika kartice i prevladavajući tržišni uvjeti.

Prednosti i nedostaci

Prednosti:

- Pogodnost: Kreditne kartice nude praktičan način kupnje online, u trgovini ili putem telefona bez potrebe za gotovinom. Također pružaju siguran način plaćanja, s ugrađenim značajkama zaštite od prijevare.

- Nagrade i pogodnosti: Mnoge kreditne kartice nude programe nagrađivanja, kao što su povrat novca, nagrade za putovanja ili bodovi koji se mogu zamijeniti za robu ili usluge. Korisnici kartica mogu zaraditi nagrade na temelju svojih potrošačkih navika i iskoristiti ih za razne pogodnosti.

- Gradi kreditnu povijest: Odgovorno korištenje kreditne kartice može pomoći pojedincima da uspostave i izgrade pozitivnu kreditnu povijest. Povijest plaćanja, iskorištenost kredita i drugi čimbenici prijavljuju se kreditnim uredima, što može utjecati na kreditni rezultat vlasnika kartice.

Nedostaci:

- Kamate: Stanje na kreditnoj kartici može rezultirati prikupljanjem kamata, koje se mogu brzo zbrojiti ako se ne isplate u cijelosti svaki mjesec. Visoke kamatne stope mogu značajno povećati troškove posuđivanja i dovesti do gomilanja duga.

- Godišnje naknade: Neke kreditne kartice dolaze s godišnjim naknadama, koje mogu nadoknaditi prednosti nagrada i pogodnosti, posebno ako vlasnik kartice ne koristi karticu dovoljno često da opravda naknadu.

- Potencijal za dug: Fleksibilnost revolving kredita može dovesti vlasnike kartica u iskušenje da potroše preko svojih mogućnosti, što dovodi do gomilanja duga. Neuspjeh u učinkovitom upravljanju dugom po kreditnoj kartici može imati dugoročne financijske posljedice i utjecati na kreditnu sposobnost.

Glavne razlike između Charge kartica i kreditne kartice

- Uvjeti plaćanja:

- Platna kartica: Zahtijeva vlasnika kartice da isplati cijeli iznos svakog mjeseca.

- Kreditna kartica: Omogućuje nositelju kartice prijenos stanja iz mjeseca u mjesec, uz mogućnost minimalnih uplata.

- Ograničenje potrošnje:

- Platna kartica: Obično nema unaprijed postavljeno ograničenje potrošnje, ali procjenjuje potrošačke navike i financijsku situaciju vlasnika kartice za svaku transakciju.

- Kreditna kartica: Ima unaprijed određen kreditni limit, koji predstavlja maksimalni iznos koji vlasnik kartice može posuditi od izdavatelja.

- Troškovi kamata:

- Platna kartica: Općenito ne naplaćuju kamate budući da se saldo mora platiti u cijelosti svaki mjesec.

- Kreditna kartica: Akumulira kamate na prenesena stanja, na temelju godišnje postotne stope kartice (APR).

- Revolving kredit:

- Platna kartica: Ne nudi revolving kredit; saldo mora biti plaćen u cijelosti u svakom ciklusu naplate.

- Kreditna kartica: Omogućuje revolving kredit, dopuštajući vlasniku kartice da nosi stanje tijekom vremena s kamatama.

- Kazne i naknade:

- Platna kartica: Može uzrokovati kazne za zakašnjela plaćanja ili neplaćanje dugovanja u cijelosti, što može dovesti do negativnih učinaka na kreditnu ocjenu.

- Kreditna kartica: Mogu nastati kazne za zakašnjela plaćanja, kao i godišnje naknade i kamate na prenesena stanja.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Zadnje ažuriranje: 06. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Cijenim detaljnu usporednu tablicu. Olakšava razumijevanje razlika između kartica za plaćanje i kreditnih kartica.

Da, uvijek je korisno imati značajke i pojmove poredane radi usporedbe. Sjajan članak!

Detaljan pregled značajki i karakteristika kartica za naplatu je impresivan. To je vrijedan izvor za svakoga tko razmišlja o ovim financijskim proizvodima.

Ne mogu se više složiti, Scott. Ovaj bi članak mogao poslužiti kao vodič za pojedince koji se snalaze u svijetu kartica za naplatu.

Osobito su mi bile korisne informacije o ciljanoj publici i kvalifikacijama za kartice za naplatu. Definitivno je usmjeren na određenu skupinu potrošača.

Apsolutno, Stewart! Kriteriji prihvatljivosti za kartice za plaćanje su prilično strogi.

Jezik koji se koristi je vrlo jednostavan i pristupačan. Čini složene financijske koncepte lakšim za razumijevanje.

Slažem se s tim, Mary. Impresivna je autorova sposobnost prezentiranja tehničkih informacija na pristupačan način.

Slažem se, Mary. Jasnoća pisanja je za svaku pohvalu.

Odjeljak o godišnjim naknadama i nagradama pružio je dragocjene uvide u kompromise povezane s karticama za naplatu. To je sveobuhvatna analiza.

Apsolutno, Samantha. Prednosti i mane bile su dobro ocrtane.

Uvijek je korisno imati jasno razumijevanje troškova i koristi ovih financijskih proizvoda.

Rasprava o fleksibilnosti potrošnje bila je poučna. Zanimljivo je vidjeti različite pristupe kreditnim ograničenjima između kartica za plaćanje i kreditnih kartica.

U potpunosti se slažem, Robertsone. Usporedba fleksibilnosti potrošnje otvorila je oči.

Da, to je ključni aspekt koji treba uzeti u obzir kada birate između ta dva.

Volio bih vidjeti više primjera iz stvarnog svijeta ili studija slučaja uključenih da ilustriraju točke iznesene u članku. To bi dodatno poboljšalo razumijevanje čitatelja.

Slažem se, Mike. Studije slučaja uvijek pružaju opipljiviji kontekst za teorijske koncepte.

To je izvrstan prijedlog, Mike. Praktični primjeri svakako bi produbili raspravu.

Volio bih da se članak više pozabavio mogućim rizicima povezanim s karticama za naplatu. Čini se da samo ističe pozitivne strane.

Slažem se, Ethomas. Uravnoteženija rasprava o prednostima i nedostacima bila bi korisna.

Usporedba između kartica za plaćanje i kreditnih kartica bila je sjajna. Ovaj post razjasnio je mnoge zablude koje sam imao o ovim načinima plaćanja.

Drago mi je to čuti, Sabrina. Prilikom donošenja financijskih odluka ključno je imati točne informacije.

Ovaj post izvrsno objašnjava ključne razlike između kartica za plaćanje i kreditnih kartica. Vrlo informativno!

Potpuno se slažem s tobom, Jayden. Ovo je vrlo dobro istražen i temeljit članak.