Kreditno izvješće je detaljan zapis o kreditnoj povijesti i financijskim aktivnostima osobe. Nasuprot tome, kreditni rezultat je numerički prikaz kreditne sposobnosti pojedinca izveden iz informacija u njegovom kreditnom izvješću.

Ključni za poneti

- Kreditno izvješće detaljan je zapis kreditne povijesti pojedinca, uključujući zajmove, kreditne kartice i način plaćanja. Nasuprot tome, kreditna ocjena je numerički prikaz kreditne sposobnosti na temelju podataka u kreditnom izvješću.

- Kreditna izvješća sastavljaju kreditni uredi i sadrže osobne podatke, podatke o računu i podatke o upitima, dok se kreditni rezultati izračunavaju pomoću modela kreditnog bodovanja, kao što su FICO ili VantageScore.

- Zajmodavci i vjerovnici koriste se kreditnim izvješćima i rezultatima kako bi procijenili rizik podnositelja zahtjeva i odredili podobnost zajma, kamatne stope i kreditna ograničenja.

Kreditno izvješće u odnosu na kreditnu ocjenu

Razlika između kreditnog izvješća i kreditnog rezultata je u tome što je kreditno izvješće izvješće koje prikazuje prošlu povijest svih vaših plaćanja, a kreditni rezultat je broj koji procjenjuje vaš kreditni rizik i jeste li kreditno sposobni ili ne za bilo koji zajam. Kreditno izvješće također uključuje sve vrste bankovnih računa i dugova, kreditni rezultat se procjenjuje kroz vašu kreditnu datoteku.

Nadalje, kreditno izvješće je povijest svih kreditnih aktivnosti i trenutnog kredita. Uključuje javne informacije od državnih tijela kao i informacije od privatnih tvrtki.

Kreditna ocjena sažima vašu kreditnu sposobnost na temelju kreditnog izvješća.

Tabela za usporedbu

| svojstvo | Kreditno izvješće | Kreditna ocjena |

|---|---|---|

| Što je | Detaljno izvješće o vašoj kreditnoj povijesti | Troznamenkasti numerički sažetak vaše kreditne sposobnosti |

| Informacije uključene | Povijest plaćanja, kreditni računi, stanja, upiti, javne evidencije itd. | Na temelju informacija u vašem kreditnom izvješću |

| Svrha | Za pružanje sveobuhvatnog pregleda vaše kreditne povijesti | Omogućiti brz i jednostavan način procjene vaše kreditne sposobnosti |

| Raspon | N / A | 300-850 (što više to bolje) |

| Utjecaj na vaš kredit | Pogreške ili netočnosti mogu negativno utjecati na vaš kreditni rezultat | Pogreške ili netočnosti mogu negativno utjecati na vaš kreditni rezultat |

| Tko ima pristup | Vi, zajmodavci, vjerovnici i određene druge ovlaštene strane | Vi, zajmodavci, vjerovnici i određene druge ovlaštene strane |

| Kako dobiti | Možete zatražiti besplatnu kopiju svog kreditnog izvješća od svakog od tri glavna kreditna ureda (Experian, Equifax i TransUnion) godišnje | Svojoj kreditnoj sposobnosti možete pristupiti putem raznih web stranica i financijskih institucija |

| Koštati | Besplatno | Možda postoji naknada za pristup vašem kreditnom rezultatu |

| Ažurirana učestalost | Mjesečno | Mjesečno |

| Utjecaj na zahtjeve za kredit | Zajmodavci će pregledati vaše kreditno izvješće kako bi donijeli odluku o zajmu | Zajmodavci će koristiti vaš kreditni rezultat kao ključni čimbenik u svojim odlukama o kreditiranju |

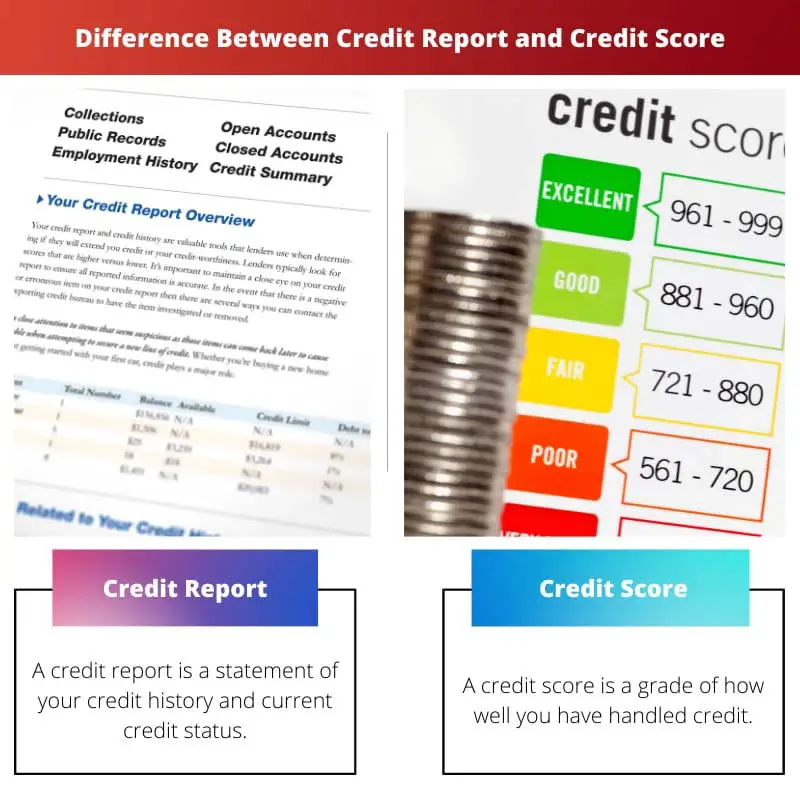

Što je kreditno izvješće?

Kreditno izvješće detaljan je dokument koji sažima vašu povijest posuđivanja i financijske obveze. Služi kao financijski pregled, pružajući zajmodavcima i drugim institucijama sveobuhvatan uvid u vašu kreditnu sposobnost. Zamislite to kao svoju financijsku karticu koja pokazuje koliko ste odgovorno upravljali kreditom u prošlosti.

Evo raščlambe njegovih ključnih značajki:

Uključene informacije:

- Povijest plaćanja: To otkriva koliko ste dosljedno na vrijeme plaćali zajam i kreditnu karticu.

- Kreditni računi: Ovaj odjeljak navodi sve vaše otvorene i zatvorene kreditne račune, uključujući kreditne kartice, zajmove i hipoteke.

- Stanja: Ovo pokazuje trenutno stanje svakog vašeg kreditnog računa.

- upita: Ovaj odjeljak navodi sve nedavne upite potencijalnih zajmodavaca o vašem kreditnom izvješću.

- Javna evidencija: Ovaj odjeljak može uključivati informacije o stečajevima, založnim pravima, presudama i ovrhama.

Svrha:

- Za procjenu kreditne sposobnosti: Zajmodavci koriste kreditna izvješća kako bi utvrdili vašu podobnost za zajmove, kreditne kartice i druge oblike kredita.

- Za postavljanje kamatnih stopa i kreditnih ograničenja: Podaci u vašem kreditnom izvješću utjecat će na kamatnu stopu koju plaćate na zajmove i na kreditna ograničenja koja vam se nude.

- Da biste identificirali pogreške: Redovito pregledavanje vašeg kreditnog izvješća može vam pomoći da prepoznate pogreške ili lažne aktivnosti koje bi mogle negativno utjecati na vašu kreditnu ocjenu.

Učestalost i pristup:

- Ažurirano mjesečno: Vaše se kreditno izvješće ažurira mjesečno s najnovijim informacijama od vaših vjerovnika.

- Slobodan pristup: Imate pravo na godišnje besplatno kreditno izvješće od svakog od tri glavna kreditna ureda (Experian, TransUnion i Equifax).

Utjecaj na kreditnu sposobnost:

- Pogreške ili netočnosti mogu negativno utjecati na vaš kreditni rezultat: Ključno je pregledati svoje kreditno izvješće radi eventualnih pogrešaka i osporiti ih ako je potrebno.

- Povijest plaćanja igra značajnu ulogu: Pokazivanje dosljedne povijesti plaćanja na vrijeme pozitivno će utjecati na vašu kreditnu ocjenu.

Što je kreditna sposobnost?

Kreditna ocjena je broj koji sažima vašu kreditnu sposobnost. To je troznamenkasti rezultat u rasponu od 300 do 850, pri čemu viši rezultat ukazuje na bolju kreditnu povijest i manji rizik za zajmodavce. Zamislite to kao svoju financijsku ocjenu, koja odražava koliko je vjerojatno da ćete vratiti posuđena sredstva.

Evo detaljnijeg pregleda njegovih ključnih značajki:

Svrha:

- Procjenjuje kreditnu sposobnost: Zajmodavci koriste kreditne rezultate kao ključni čimbenik pri odlučivanju hoće li vam odobriti zajmove, kreditne kartice i druge oblike kredita.

- Određuje kamatne stope i kreditne limite: Vaš kreditni rezultat značajno utječe na kamatnu stopu koju plaćate na zajmove i kreditna ograničenja koja vam se nude.

- Predviđa buduće kreditno ponašanje: Rezultat pomaže zajmodavcima predvidjeti koliko je vjerojatno da ćete otplatiti buduće zajmove na temelju vaše prošle kreditne povijesti.

Čimbenici koji utječu na kreditni rezultat:

- Povijest plaćanja je najznačajniji čimbenik, koji čini oko 35% vaše kreditne sposobnosti. Dosljedna povijest plaćanja na vrijeme može značajno poboljšati vaš rezultat.

- Korištenje kredita: Ovo se odnosi na postotak vašeg dostupnog kredita koji trenutno koristite. Održavanje niskog omjera iskorištenosti kredita (idealno ispod 30%) važno je za održavanje dobrog rezultata.

- Trajanje kreditne povijesti: Što je duža vaša kreditna povijest, zajmodavci imaju više podataka za procjenu vaše kreditne sposobnosti. Dulja povijest vodi do višeg rezultata.

- Kreditni miks: Kombinacija različitih vrsta kredita, kao što su kreditne kartice i krediti na rate, može pokazati odgovorno upravljanje kreditom i pozitivno utjecati na vaš rezultat.

- Novi kreditni upiti: Podnošenje zahtjeva za novi kredit može privremeno sniziti vaš rezultat jer može sugerirati povećani rizik preuzimanja dodatnog duga.

Prednosti dobre kreditne sposobnosti:

- Niže kamatne stope: Možete se kvalificirati za niže kamatne stope na kredite i kreditne kartice, čime ćete uštedjeti novac na plaćanju kamata.

- Bolje kreditne ponude: Možda će vam biti ponuđeni povoljniji uvjeti zajmova i kreditnih kartica, kao što su viši kreditni limiti i niže naknade.

- Lakši pristup kreditu: Dobar kreditni rezultat može olakšati ispunjavanje uvjeta za zajmove i druge oblike kredita kada je to potrebno.

Praćenje i održavanje vaše kreditne sposobnosti:

- Redovito pregledavajte svoje kreditno izvješće: Provjerite svoje kreditno izvješće barem jednom godišnje kako biste identificirali pogreške ili lažne aktivnosti koje bi mogle negativno utjecati na vaš rezultat.

- Odmah osporite pogreške: Ako pronađete bilo kakve pogreške u svom kreditnom izvješću, osporite ih kod kreditnog ureda da ih ispravi.

- Mudro upravljajte omjerom iskorištenosti kredita: Održavajte nizak omjer iskorištenosti kredita redovitim plaćanjem duga na kreditnoj kartici.

- Obavite sva plaćanja na vrijeme: Dosljedna povijest plaćanja na vrijeme ključna je za održavanje dobre kreditne sposobnosti.

Glavne razlike između kreditnog izvješća i kreditnog rezultata

Kreditno izvješće i kreditna ocjena povezane su, ali različite komponente vašeg financijskog profila koje vjerovnici i zajmodavci koriste za procjenu vaše kreditne sposobnosti. Evo glavnih razlika između kreditnog izvješća i kreditnog rezultata:

- Definicija:

- Kreditno izvješće: Kreditno izvješće detaljan je zapis vaše kreditne povijesti, uključujući informacije o vašim kreditnim računima, povijesti plaćanja, javnim evidencijama i upitima. Pruža sveobuhvatan pogled na vaše financijsko ponašanje.

- Kreditna ocjena: Kreditna ocjena je numerički prikaz vaše kreditne sposobnosti na temelju podataka u vašem kreditnom izvješću. Sažima vašu kreditnu povijest u jedan broj.

- Sadržaj:

- Kreditno izvješće: Navodi sve vaše kreditne račune (kreditne kartice, zajmove, hipoteke itd.), bilježi vašu povijest plaćanja (uključujući pravovremena i zakašnjela plaćanja), uključuje informacije o svim javnim evidencijama (bankroti, porezna prava, presude) i prikazuje upite vjerovnika ili zajmodavaca u vezi s vašim kreditom.

- Kreditna ocjena: Troznamenkasti broj kreće se od 300 do 850 (što veći, to bolje). Generira se na temelju matematičkog algoritma koji procjenjuje informacije u vašem kreditnom izvješću i odražava vaš kreditni rizik, pri čemu viši rezultati ukazuju na niži rizik.

- Svrha:

- Kreditno izvješće: Kreditna izvješća potencijalnim zajmodavcima pružaju sveobuhvatan pregled vaše kreditne povijesti, pomažu vjerovnicima da procijene vašu kreditnu sposobnost i donesu odluke o kreditiranju te vam omogućuju da pregledate svoju financijsku povijest radi točnosti i identificirate područja za poboljšanje.

- Kreditna ocjena: Kreditni rezultati pojednostavljuju vašu kreditnu povijest u jedan broj za brzu procjenu. Vjerovnici ih koriste za određivanje vašeg kreditnog rizika i brzo donošenje odluka o kreditiranju. Također ih mogu koristiti stanodavci, poslodavci i osiguravatelji u razne svrhe.

- Uredi za kreditna izvješća:

- Kreditno izvješće: Kreditna izvješća izdaju glavni uredi za kreditna izvješća, uključujući Equifax, Experian i TransUnion. Za svaki ured imate zasebno kreditno izvješće koje može sadržavati malo drugačije podatke.

- Kreditna ocjena: Kreditni rezultati generiraju se modelima bodovanja koje su razvile tvrtke poput FICO ili VantageScore. Postoji više verzija i varijacija kreditnih rezultata, a oni se mogu razlikovati ovisno o korištenom modelu bodovanja.

- Pristup:

- Kreditno izvješće: Možete zatražiti besplatnu kopiju svog kreditnog izvješća od svakog od tri glavna kreditna ureda jednom godišnje putem AnnualCreditReport.com. Također možete besplatno pristupiti svom izvješću ako vam je odbijen kredit ili ste žrtva krađe identiteta.

- Kreditna ocjena: Kreditni rezultati nisu dostupni besplatno putem službene web stranice kreditnog izvješća. Međutim, mnoge financijske institucije i usluge kreditnog nadzora nude pristup vašoj kreditnoj sposobnosti uz naknadu ili kao dio svojih usluga.

- Utjecaj na kreditne odluke:

- Kreditno izvješće: Kreditna izvješća pružaju detaljne informacije koje zajmodavci koriste za donošenje odluka o kreditiranju. Oni nude uvid u vašu kreditnu povijest, ponašanje pri plaćanju i potencijalne čimbenike rizika.

- Kreditna ocjena: Kreditni rezultati prvi su alat koji zajmodavci koriste za procjenu vaše kreditne sposobnosti. Visoka ocjena može dovesti do povoljnijih uvjeta kredita, dok niska ocjena može rezultirati višim kamatama ili odbijanjem kredita.

- Čimbenici koji se razmatraju:

- Kreditno izvješće: Kreditna izvješća sadrže sve podatke koji pridonose vašem kreditnom rezultatu. Zajmodavci mogu pregledati određene aspekte vašeg kreditnog izvješća, kao što su povijest plaćanja, nepodmirena dugovanja, iskorištenost kredita i pogrdne ocjene.

- Kreditna ocjena: Kreditni rezultati izračunavaju se na temelju različitih čimbenika, uključujući povijest plaćanja, korištenje kredita, duljinu kreditne povijesti, vrste kredita i nedavne kreditne upite.

- Učestalost ažuriranja:

- Kreditno izvješće: Kreditna izvješća ažuriraju se redovito, mjesečno, kako vjerovnici prijavljuju vašu aktivnost plaćanja.

- Kreditna ocjena: Kreditni rezultati mogu se generirati u bilo kojem trenutku pomoću podataka u vašem kreditnom izvješću, ali se ažuriraju rjeđe, primjerice tromjesečno ili na zahtjev zajmodavca.

- Važnost točnosti:

- Kreditno izvješće: Točnost kreditnog izvješća ključna je jer pogreške mogu negativno utjecati na vašu kreditnu sposobnost. Preporučuje se redovito pregledavanje netočnosti vaših kreditnih izvješća.

- Kreditna ocjena: Točnost kreditnog rezultata oslanja se na točnost informacija u vašem kreditnom izvješću. Netočnosti u vašem izvješću mogu dovesti do netočnog kreditnog rezultata. Pregledavanje i osporavanje netočnosti u vašem kreditnom izvješću može pomoći u poboljšanju vašeg rezultata.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Zadnje ažuriranje: 13. veljače 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Usporedna tablica učinkovito naglašava razlike između kreditnih izvješća i kreditnih rezultata. To je vrijedna referenca za potrošače koji traže jasnoću.

Apsolutno, lakoća pristupa kreditnim izvješćima i rezultatima ključna je za poticanje financijske odgovornosti i svijesti.

Definitivno, jasna raščlamba informacija omogućuje pojedincima da preuzmu kontrolu nad svojim kreditnim zdravljem.

Sveobuhvatan pregled kreditnih izvješća i kreditnih rezultata iznimno je koristan. Pruža jasnoću složenih financijskih koncepata.

Razlika između kreditnog izvješća i kreditnog rezultata prilično je nijansirana i pogrešno shvaćena. Hvala na detaljnom objašnjenju!

Cijenim jasnu razliku između to dvoje. Za potrošače je ključno razumjeti svoje kreditno zdravlje.

Da, ove su informacije vrijedne i mogu pomoći ljudima da donose informiranije financijske odluke.

Utjecaj kreditnih izvješća i rezultata na zahtjeve za kredit ključno je razumjeti, posebno za one koji traže zajmove ili kreditne kartice.

Doista, poznavanje kreditnih izvješća i rezultata omogućuje potrošačima da učinkovitije upravljaju procesom kreditiranja.

Svrha i utjecaj kreditnog izvješća i kreditnog rezultata na kreditnu sposobnost dobro su artikulirani. Ova jasnoća je neprocjenjiva za potrošače.

Ne mogu se više složiti. Razumijevanje kreditnih izvješća i rezultata ključno je za odgovorno financijsko upravljanje.

Apsolutno, razlika između kreditnog izvješća i kreditnog rezultata duboko utječe na financijsko blagostanje potrošača.

Razumijevanje nijansi kreditnih izvješća i rezultata može značajno utjecati na donošenje financijskih odluka. Ovaj članak pruža vrijedne uvide.

Potpuno se slažem. Ovdje navedene informacije korisne su za promicanje financijskog znanja i odgovornosti.

Apsolutno, detaljno objašnjenje poboljšava financijsku pismenost i osnažuje pojedince da donose informiranije odluke.

Raščlamba ključnih značajki kreditnih izvješća i kreditnih rezultata je informativna i dobro strukturirana. Razjašnjava mnoge zablude.

Slažem se, usporedna tablica pruža sažet pregled, olakšavajući čitateljima da shvate razlike.

Doista, rasvjetljavanje utjecaja pogrešaka ili netočnosti na kreditne rezultate naglašava važnost održavanja točnih kreditnih izvješća.

Zanemaruje se utjecaj kreditnih pogrešaka na kreditne rezultate. Ovaj članak naglašava važnost održavanja točnih kreditnih izvješća.

Apsolutno, budno praćenje kreditnih izvješća ključno je za zaštitu nečijeg kreditnog zdravlja i financijske dobrobiti.

Doista, podizanje svijesti o implikacijama kreditnih pogrešaka ključno je za potrošače kako bi zaštitili svoju financijsku stabilnost.

Dostupnost besplatnog godišnjeg kreditnog izvješća ohrabruje. Osigurava da pojedinci mogu pratiti svoje kreditno stanje bez financijskih prepreka.

Apsolutno, financijska pismenost je neophodna, a pristup kreditnim izvješćima korak je u pravom smjeru.

Detaljno objašnjenje o tome što čini kreditno izvješće i kreditni rezultat iznimno je korisno. Ovo znanje je neophodno za upravljanje financijama.

Apsolutno, učestalost i pristup besplatnim kreditnim izvješćima doprinosi većoj financijskoj pismenosti i odgovornosti.

Cijenim opsežan pregled koji sam pružio. Razumijevanje kreditnog zdravlja sastavni je dio donošenja informiranih financijskih odluka.