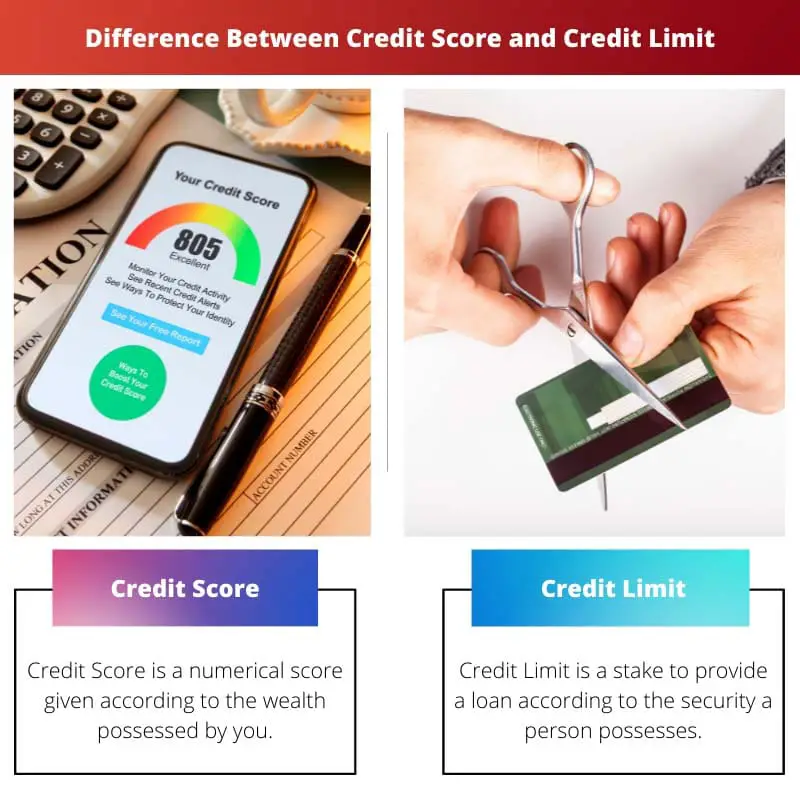

Kreditna ocjena odražava kreditnu sposobnost osobe na temelju njezine kreditne povijesti, dok je kreditni limit najveći iznos kredita koji zajmodavac daje pojedincu. Dok visok kreditni rezultat ukazuje na pouzdanost, viši kreditni limit nudi veću sposobnost zaduživanja, što utječe na financijske mogućnosti i odgovornosti.

Ključni za poneti

- Kreditna ocjena je numerički prikaz kreditne sposobnosti osobe na temelju kreditne povijesti i financijskog ponašanja; kreditni limit je najveći iznos koji osoba može posuditi od zajmodavca ili potrošiti koristeći kreditnu karticu.

- Zajmodavci koriste kreditne rezultate kako bi odredili kreditnu sposobnost i kamatne stope; kreditna ograničenja postavljaju zajmodavci na temelju faktora kao što su prihod, kreditna povijest i kreditni rezultat.

- Viši kreditni rezultat može dovesti do boljih kreditnih uvjeta i viših kreditnih ograničenja, dok niži rezultat može rezultirati nepovoljnijim uvjetima i nižim kreditnim limitima.

Kreditni rezultat u odnosu na kreditni limit

Kreditna ocjena je numerički prikaz kreditne sposobnosti osobe, na temelju njezine kreditne povijesti i trenutnog kreditnog statusa. Kreditni limit je najveći iznos kredita koji će financijska institucija ili drugi zajmodavac dati dužniku za određenu kreditnu liniju.

Kreditni rezultat je parametar za razumijevanje kreditne sposobnosti kupca. Ovaj rezultat daje zajmodavcima/kartičnim tvrtkama ideju o sigurnosti koju mogu imati ako klijentu posuđuju gotovinu.

Različite razine kreditnih bodova održavaju se kako bi se kvalificirale za druge zajam zahtjevi.

Kreditni limit je parametar za razumijevanje sposobnosti primatelja kredita. Ako se klijentu posuđuje određeni iznos, prethodno se provjeravaju raspoloživi resursi kako se zajmodavac u budućnosti ne bi suočio s gubitkom.

A kreditna linija održava se; ako je prekriženo, više se krediti ne mogu dati dužniku.

Tabela za usporedbu

| svojstvo | Kreditna ocjena | Kreditno ograničenje |

|---|---|---|

| Definicija | A numerički prikaz Vaše kreditne sposobnosti, u rasponu od 300 do 850. | Korištenje električnih romobila ističe maksimalni iznos kredita zajmodavac vam daje kreditnu karticu ili kreditnu liniju. |

| Svrha | Koriste zajmodavci za procijeniti rizik posuđivanja novca i odrediti kamatna stopa Tebi će se naplatiti. | Skupovi a limit potrošnje na vašoj kreditnoj kartici ili kreditnoj liniji. |

| Računica | Izračunali kreditni uredi koristeći a složena formula koji uzima u obzir faktore kao što su povijest plaćanja, iskorištenost kredita, duljina kreditne povijesti i kombinacija kredita. | Određeno od strane zajmodavaca na temelju vašeg kreditna sposobnost, prihod i povijest zaposlenja. |

| Utjecaj na vaše financije | Viši rezultati vode do nižih kamatnih stopa na kredite i bolje uvjete kreditne kartice. | Niža iskorištenost kredita (korištenje manjeg dijela vašeg kreditnog ograničenja) može pozitivno utjecati na vaš kreditni rezultat. |

| Upravljanje | You Can poboljšati svoj rezultat pravodobnim plaćanjem, održavanjem niske razine iskorištenosti kredita i održavanjem zdrave kombinacije kredita. | You Can upravljati svojom potrošnjom zadržavajući se unutar svog kreditnog ograničenja i izbjegavajući njegovo prekoračenje. |

| Izravna kontrola | Vi imate ograničena izravna kontrola nad vašom kreditnom ocjenom jer se temelji na prošlom financijskom ponašanju. | Vi imate potpuna kontrola prekoračite svoj kreditni limit i možete zatražiti korekcije od svog zajmodavca. |

Što je kreditna sposobnost?

Čimbenici koji utječu na kreditnu ocjenu:

- Povijest plaćanja: Najznačajniji čimbenik koji utječe na kreditnu ocjenu je dužnikova povijest plaćanja. To uključuje jesu li na vrijeme izvršili plaćanja po kreditnim računima, zajmovima i drugim financijskim obvezama. Propuštena ili zakašnjela plaćanja mogu značajno smanjiti kreditni rezultat.

- Omjer iskorištenosti kredita: Ovaj omjer predstavlja iznos kredita koji se koristi u usporedbi s ukupnim raspoloživim kreditom. Održavanje stanja na kreditnoj kartici niskim u odnosu na kreditni limit može pozitivno utjecati na kreditnu ocjenu, budući da visoka iskorištenost kredita ukazuje na financijski napor.

- Trajanje kreditne povijesti: Duljina vremena u kojem je pojedinac koristio kreditne račune također utječe na njihov kreditni rezultat. Dulja kreditna povijest pokazuje stabilnost i odgovorno upravljanje kreditom, potencijalno povećavajući kreditni rezultat.

- Vrste kredita u upotrebi: Zajmodavci više vole vidjeti kombinaciju različitih vrsta kreditnih računa, kao što su kreditne kartice, zajmovi na rate i hipoteke. Raznovrsni kreditni portfelj može pozitivno utjecati na kreditnu ocjenu, što ukazuje na odgovorno upravljanje financijama.

- Novi zahtjevi za kredit: Podnošenje zahtjeva za više novih kreditnih računa unutar kratkog razdoblja može negativno utjecati na kreditnu ocjenu. Svaka prijava generira tvrd upit o kreditnom izvješću, signalizirajući potencijalno financijsko opterećenje ili veći rizik neplaćanja.

Važnost kreditne sposobnosti:

- Odobrenje kredita: Dobar kreditni rezultat značajno povećava vjerojatnost odobrenja zajma za hipoteke, auto zajmove, osobne zajmove i kreditne kartice. Zajmodavci koriste kreditne bodove za procjenu rizika neplaćanja, pri čemu viši rezultati kvalificiraju za bolje uvjete zajma i niže kamatne stope.

- Kamatne stope: Zajmoprimci s višim kreditnim ocjenama dobivaju niže kamatne stope na zajmove i kreditne kartice. Dobar kreditni rezultat može pojedincima uštedjeti tisuće dolara na kamatama tijekom trajanja kredita.

- Financijske mogućnosti: Osim posuđivanja, dobar kreditni rezultat može otvoriti vrata drugim financijskim mogućnostima, kao što je najam stana, osiguravanje osiguranja ili čak dobivanje povoljnih uvjeta za komunalne usluge.

Što je kreditni limit?

Čimbenici koji određuju kreditni limit:

- Kreditna sposobnost: Zajmodavci procjenjuju kreditnu sposobnost zajmoprimca na temelju čimbenika kao što su kreditna povijest, prihod, omjer duga i prihoda i povijest plaćanja. Zajmoprimcima s višim kreditnim ocjenama i stabilnijim financijskim profilima nude se viši kreditni limiti.

- Prihodi i financijska stabilnost: Zajmodavci također uzimaju u obzir prihod zajmoprimca i ukupnu financijsku stabilnost pri određivanju kreditnog limita. Veći dohodak i manji teret duga mogu rezultirati većim kreditnim limitom, jer sugeriraju da zajmoprimac ima sredstva za otplatu posuđenih sredstava.

- Postojeći kreditni odnosi: Za postojeće klijente, zajmodavci mogu uzeti u obzir povijest zajmoprimca s institucijom pri određivanju kreditnih ograničenja. Pozitivna povijest otplate i dugotrajna veza mogu dovesti do toga da se ponude viši kreditni limiti.

- Tip kreditne kartice: Različite vrste kreditnih kartica mogu imati različita kreditna ograničenja. Premium ili high-end kreditne kartice nude više kreditne limite u usporedbi sa standardnim ili osiguranim kreditnim karticama. Kreditni limit također može varirati ovisno o programu nagrađivanja i pogodnostima kartice.

Važnost kreditnog limita:

- Kupovna moć: Kreditni limit diktira koliko vlasnik kartice može potrošiti koristeći svoju kreditnu karticu ili pristupiti putem kreditne linije. Viši kreditni limit pruža veću kupovnu moć i fleksibilnost za velike kupnje ili upravljanje neočekivanim troškovima.

- Fond za hitne slučajeve: Kreditna kartica s dovoljnim kreditnim limitom može poslužiti kao fond za hitne slučajeve, omogućujući vlasnicima kartica da pokriju neočekivane troškove ili hitne financijske situacije kada je protok novca ograničen.

- Omjer iskorištenosti kredita: Kreditni limit igra ključnu ulogu u izračunu omjera iskorištenosti kredita, što je iznos kredita koji se koristi u usporedbi s ukupnim raspoloživim kreditom. Održavanje niskog omjera iskorištenosti kredita, ispod 30%, može pozitivno utjecati na kreditne rezultate i pokazati odgovorno upravljanje kreditom.

- Kreditna povijest zgrade: Odgovorno korištenje kredita, uključujući zadržavanje unutar kreditnog ograničenja i pravodobno plaćanje, može pomoći pojedincima da s vremenom izgrade pozitivnu kreditnu povijest. To zauzvrat može dovesti do viših kreditnih ograničenja i boljih uvjeta zajma u budućnosti.

Glavne razlike između kreditnih rezultata i kreditnog limita

- Priroda:

- Kreditna ocjena je numerički prikaz kreditne sposobnosti pojedinca na temelju njegove kreditne povijesti i financijskog ponašanja.

- Kreditni limit maksimalni je iznos kredita koji pojedincu odobrava zajmodavac ili financijska institucija.

- Proračun:

- Kreditna ocjena izračunava se na temelju različitih čimbenika kao što su povijest plaćanja, omjer iskorištenosti kredita, duljina kreditne povijesti, vrste kreditnih računa i novi zahtjevi za kredit.

- Kreditni limit određuje zajmodavac ili izdavatelj kreditne kartice na temelju čimbenika kao što su kreditna sposobnost, prihod, postojeći kreditni odnosi i vrsta kreditne kartice.

- Udarac:

- Kreditna ocjena utječe na vjerojatnost odobrenja kredita, ponuđene kamatne stope i razne financijske prilike.

- Kreditni limit određuje iznos kredita koji je dostupan zajmoprimcu, utječući na kupovnu moć, omjer iskorištenosti kredita i dostupnost sredstava za hitne slučajeve.

- https://www-2.rotman.utoronto.ca/facbios/file/creditlimit.pdf

- https://eprints.soton.ac.uk/71324/01/CORMSIS-09-09.pdf

Zadnje ažuriranje: 05. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Očekivao sam dublju raspravu o čimbenicima koji utječu na kreditne rezultate i ograničenja, ali članak ipak predstavlja dobar uvod u temu.

Istina, više detalja o čimbenicima koji utječu učinilo bi ga još pronicljivijim.

Slažem se, ali to je odlična polazna točka za svakoga tko želi razumjeti kreditne rezultate i ograničenja.

Iako članak govori o važnoj temi, smatrao sam da je mogao dublje zaroniti u zamršenost kreditnih rezultata i ograničenja.

Razumijem vašu perspektivu, ali to je još uvijek prilično opsežan pregled.

Smatram da je ovaj članak vrlo informativan i koristan. Objašnjava složenu temu kreditnog rezultata i kreditnog ograničenja na vrlo lako razumljiv način. Dobar posao!

Lijepo je vidjeti tako precizne i iscrpne informacije o ovim temama. Svaka čast piscu!

Slažem se! To mi je stvarno dalo jasno razumijevanje ovih financijskih uvjeta.

Članak daje temeljito i detaljno objašnjenje kreditnih rezultata i kreditnih ograničenja, osiguravajući da čak i početnik može razumjeti ove financijske uvjete.

Ne mogu se više složiti. Članak doista pojednostavljuje složenost kreditnih rezultata i ograničenja.

Izvrstan pregled za svakoga tko želi razumjeti ove važne financijske koncepte.

Članak jezgrovito objašnjava značaj i funkciju kreditnog rezultata i kreditnog ograničenja, što ga čini vrijednim štivom za svakoga tko želi razumjeti te financijske aspekte.

U članku se učinkovito razlikuje kreditna ocjena i kreditno ograničenje, pružajući uvide koji su i informativni i poučni.

Slažem se, informativnost sadržaja bila je prilično impresivna.

Upotreba lako razumljivog jezika učinila je članak još privlačnijim i korisnijim.

Već sam znao za kreditne rezultate i ograničenja, ali ovaj članak predstavlja neke dodatne aspekte koje prije nisam razmatrao. Dobro čitanje!

Apsolutno, članak je pružio novi pogled na nešto o čemu sam mislio da znam sve.

Da, usporedbe i ključni zaključci stvarno su dodali vrijednost mom znanju.

Jednostavna usporedna tablica i detaljna objašnjenja pomogli su mi da bolje razumijem razlike između kreditnog rezultata i kreditnog ograničenja.

Cijenim korištenje primjera iz stvarnog svijeta u objašnjenju kreditnog rezultata i kreditnog ograničenja, što olakšava povezivanje s konceptima.

Dogovoren. Relativni primjeri poboljšali su praktično razumijevanje ovih pojmova.

Ovaj članak uspješno pruža jasno i sveobuhvatno objašnjenje kreditnog rezultata i kreditnog ograničenja. Vrlo dobro napisano!

Ne mogu se više složiti. Navedeni detalji prilično su poučni.