Pojam 'revizija' odnosi se na proces ispitivanja ili pregleda poslovnih knjiga od strane revizora. Nakon pregleda knjiga, inventar se fizički provjerava kako bi se osiguralo da svi odjeli slijede zahtijevani sustav dokumentacije. To pomaže u utvrđivanju financijske točnosti poslovnih knjiga koje pruža organizacija.

Ključni za poneti

- Unutarnju reviziju provode zaposlenici organizacije, dok vanjsku reviziju provodi neovisni vanjski revizor.

- Interna revizija usmjerena je na učinkovitost i djelotvornost internih kontrola organizacije. Nasuprot tome, vanjska revizija usmjerena je na provjeru točnosti financijskih izvješća i osiguravanje usklađenosti s računovodstvenim standardima.

- Interna revizija izvještava menadžment, dok eksterna revizija izvještava dioničare ili druge zainteresirane strane.

Interna revizija nasuprot eksternoj reviziji

Razlika između interne revizije i eksterne revizije je u tome što prvu obavljaju zaposlenici tvrtke (otuda i izraz interna). S druge strane, revizori koji rade za vanjsku revizorsku tvrtku obavljaju vanjsku reviziju. Te revizore tvrtka angažira posebno u tu svrhu.

Unutarnja revizija je vrsta revizije koju provodi interni revizor kako bi pregledao operativne aktivnosti poduzeća. Ovaj proces pomaže u poboljšanju i evaluaciji učinkovitosti upravljanja rizicima u poduzeću. Također pomaže u otkrivanju radi li tvrtka u skladu sa svim važećim pravilima i propisima.

Vanjska revizija je revizija koju provodi neovisni revizor kako bi pažljivo ispitao financijsku evidenciju tvrtke. To pomaže u otkrivanju je li netko od zaposlenika tvrtke uključen u pronevjeru sredstava ili prijevaru i postoji li pogreška u financijskim knjigama.

Tabela za usporedbu

| Parametri usporedbe | Unutarnja revizija | Vanjska revizija |

|---|---|---|

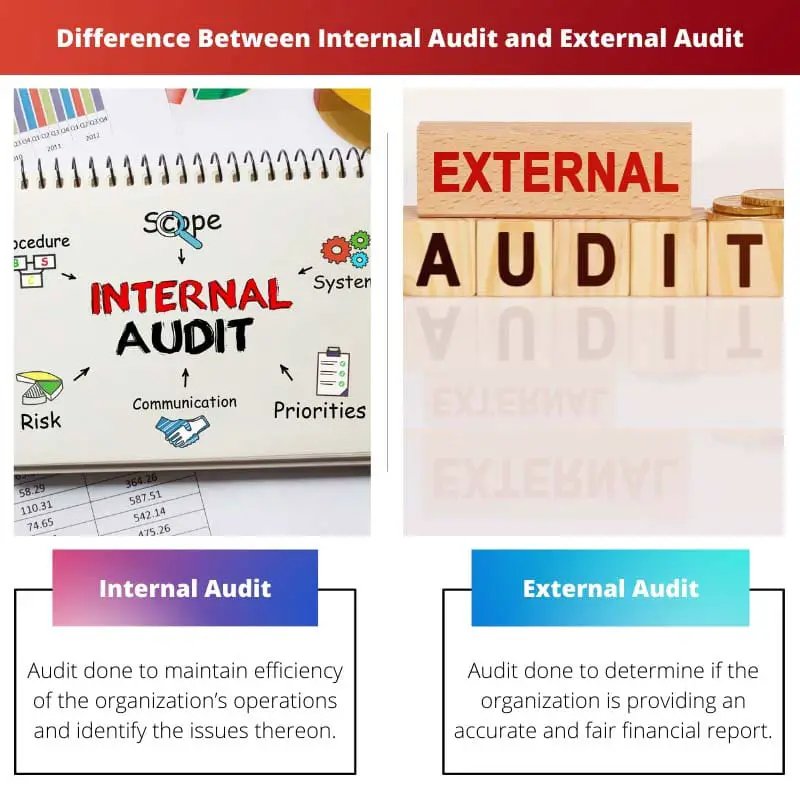

| Definicija | Revizija koja se provodi radi održavanja učinkovitosti poslovanja organizacije i utvrđivanja problema u vezi s tim. | Revizija obavljena kako bi se utvrdilo daje li organizacija točna i poštena financijska izvješća. |

| Tko to radi | Zaposlenici tvrtke (koji poznaju reviziju) | Neovisni revizori koji ni na koji način nisu povezani s organizacijom |

| Korisnici revizije | Općenito članovi organizacije (uprava dijela koji se revidira, BOD) | Vanjski u odnosu na organizaciju poput kupaca, potencijalnih kupaca itd. |

| Cilj | Procijeniti rutinski proces i pronaći načine za poboljšanje | Za provjeru financijskih izvješća organizacije |

| Zahtjev | Nije nužno, ali se preporučuje | Obavezan za svaku pravnu osobu ili organizaciju |

Što je interna revizija?

To je proces kojim se osigurava da se organizacija pridržava svih utvrđenih pravila i propisa. Svako odstupanje od pravila i propisa izlazi na vidjelo kroz ovaj proces. To radi revizor koji ima i druge uloge unutar organizacije.

Unutarnji revizori odgovorni su povjereničkom ili upravnom odboru, revizijskom odboru ili računovodstvenom službeniku. Njihovi glavni zadaci uključuju sljedeće:

- Procjena upravljanja rizicima

- Savjetovanje menadžmenta na svim razinama organizacije

- Potvrdite dostavljene informacije i analizu poslovanja

- Procjena rizika i kontrola

- Rad s raznim drugim pružateljima osiguranja

Pomaže organizaciji da razumije različita područja poboljšanja. Pomaže u prepoznavanju kvarova kontrole, opsega gubitka i potencijalne prijevare. Održava stalnu provjeru osoblja organizacije. Oni ostaju oprezni u svom poslu zbog straha da će interni revizori otkriti njihove pogreške.

Ima značajnu ulogu u smanjenju troškova. Pomaže u prepoznavanju područja u kojima se novac beskorisno troši. To se može učiniti samo ako je revizor kvalificiran za te zadatke.

Međutim, utvrđeno je da je uprava neuk rezultata internih revizija. Ne poduzimaju potrebne korake za poboljšanje rada organizacije.

Što je vanjska revizija?

Vanjski audit provode neovisni revizori izvan organizacije. Njegove rezultate koriste ljudi koji nisu dio organizacije, poput dobavljača, potencijalnih kupaca itd.

Njegov cilj je utvrditi priprema li klijent svoja financijska izvješća u skladu s potrebnim pravilima i propisima. Također provjerava prikazuje li klijent pravu financijsku sliku. Sva poduzeća koja javno trguju zakonski obvezuju svoje financijske knjige na reviziju vanjskih revizora. Glavne odgovornosti vanjskih revizora su sljedeće:

- Pronaći stvarnu financijsku i tržišnu poziciju poduzeća

- Za provjeru valjanosti financijskih knjiga računa i otkrivanje svake pogreške ili prijevare

- Osigurajte da se slijedi potreban računovodstveni proces.

Nakon prikupljanja potrebnih podataka izvješće se dostavlja u pisanom obliku zainteresiranim stranama.

Međutim, to je skupa metoda. Štoviše, nije u potpunosti pouzdan jer se revizija temelji na uzorcima podataka tvrtke.

Glavne razlike između interne i eksterne revizije

- Glavna svrha internog revizora je procijeniti rad organizacije i sustav kontrole. Dok revizori koriste vanjske revizije za davanje mišljenja.

- Interna revizija usmjerena je na pronalaženje područja poboljšanja za organizaciju. S druge strane, vanjska revizija provjerava financijske knjige računa koje dostavlja tvrtka.

- Krajnji korisnici internih revizija su uprava i menadžment tvrtke, dok dionici tvrtke koriste eksternu reviziju.

- U internoj reviziji revizori su povezani s poduzećem, dok su u vanjskoj reviziji neovisni i ni na koji način nisu povezani s poduzećem.

- Dok interna revizija nije neophodna, eksterna revizija je neophodna za svaku pojedinačnu pravnu osobu.

- https://www.emerald.com/insight/content/doi/10.1108/02686901111151332/full/html

- https://www.tandfonline.com/doi/pdf/10.1080/00014788.1981.9728789

Zadnje ažuriranje: 13. srpnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Ključne razlike između internih i eksternih revizija jasno su navedene, pružajući čitateljima sveobuhvatnu usporedbu.

Članak detaljno raspravlja o revizijskim procesima, dopuštajući svojim čitateljima da razumiju unutarnje funkcioniranje i interne i eksterne revizije.