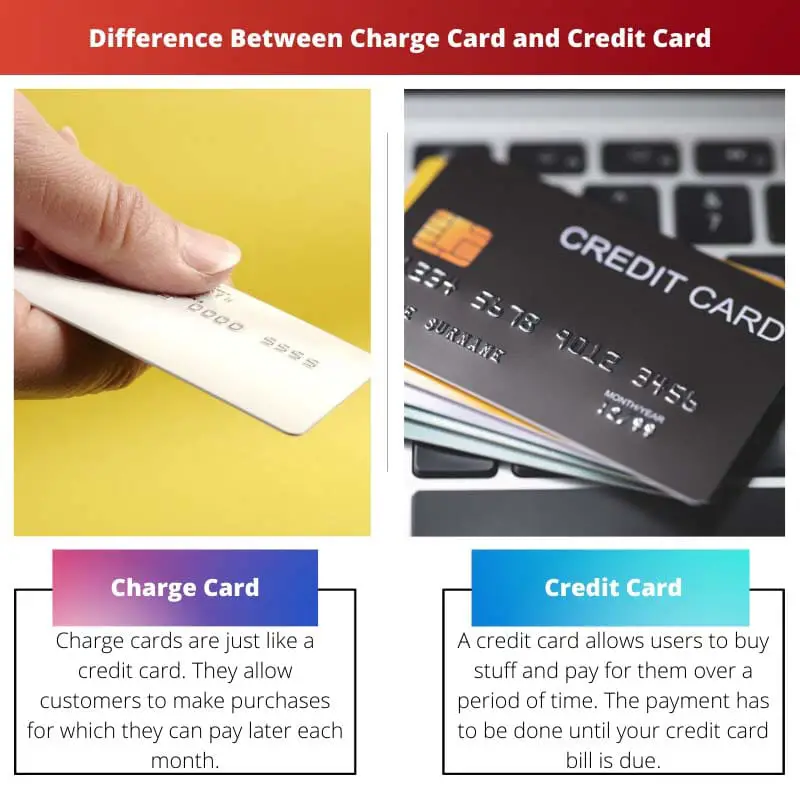

Kartu tagihan biasanya memerlukan pembayaran penuh atas saldo setiap bulan, seringkali tanpa batas pengeluaran yang telah ditentukan sebelumnya, sedangkan kartu kredit memungkinkan pengguna untuk membawa saldo dengan biaya bunga. Kartu kredit sering kali menawarkan fasilitas seperti imbalan dan tanpa bunga, namun memerlukan penganggaran yang bertanggung jawab.

Pengambilan Kunci

- Kartu tagihan dan kartu kredit keduanya adalah kartu pembayaran yang memungkinkan konsumen melakukan pembelian tanpa menggunakan uang tunai.

- Kartu kredit memerlukan pembayaran dari total saldo setiap bulan, sementara kartu kredit memungkinkan opsi untuk membawa saldo dari waktu ke waktu.

- Kartu kredit dikenakan biaya lebih tinggi dan persyaratan lebih ketat dibandingkan kartu kredit.

Kartu Tagihan vs Kartu Kredit

Kartu kredit mensyaratkan saldo dilunasi secara penuh pada akhir setiap siklus penagihan, sedangkan a kartu kredit memungkinkan saldo dipindahkan dengan bunga. Kartu kredit memiliki batas kredit lebih tinggi dan fasilitas eksklusif. Kartu kredit mungkin memiliki program hadiah dan dapat membantu membangun sejarah kredit.

Kartu kredit terlihat mirip dengan kartu kredit. Mereka memainkan peran yang sama seperti kartu kredit, yaitu membantu Anda melakukan pembelian.

Namun, satu hal yang berbeda adalah Anda harus segera membayar saldo.

Tabel perbandingan

| Fitur | Kartu charge | Kartu Kredit |

|---|---|---|

| Pembayaran | Harus dibayar penuh pada akhir setiap siklus penagihan | Menawarkan opsi pembayaran minimum dan memungkinkan Anda membawa saldo |

| Batas Pengeluaran | Biasanya tidak ada batas pembelanjaan yang telah ditetapkan, namun penerbit dapat menolak pembelian dalam jumlah besar | Memiliki batas pengeluaran yang telah ditentukan berdasarkan kelayakan kredit Anda |

| Minat | Tidak ada bunga yang dikenakan | Bunga dibebankan pada saldo terutang setelah masa tenggang |

| Biaya | Biasanya memiliki biaya tahunan | Mungkin atau mungkin tidak memiliki biaya tahunan, namun sering kali memiliki biaya lain seperti biaya transfer saldo dan biaya penarikan tunai |

| Pelaporan Kredit | Dapat melaporkan riwayat pembayaran ke biro kredit, tetapi tidak wajib | Laporkan riwayat pembayaran ke biro kredit, yang dapat memengaruhi nilai kredit Anda |

| Penerbit | Biasanya dikeluarkan oleh perusahaan kartu kelas atas dan hanya untuk undangan | Tersedia secara luas di berbagai bank dan credit unions |

| Target Pemirsa | Individu dengan riwayat kredit yang baik dan keterampilan manajemen keuangan yang kuat | Individu dengan riwayat kredit yang berbeda-beda, mencari fleksibilitas dalam opsi pembayaran |

| contoh | Kartu Hitam American Express, Kartu Cadangan JP Morgan | Visa, Mastercard, Temukan |

Apa itu Kartu Tagihan?

Kartu tagihan adalah alat keuangan yang memungkinkan pengguna melakukan pembelian dengan janji membayar seluruh saldo pada akhir setiap siklus penagihan. Berbeda dengan kartu kredit, kartu kredit biasanya tidak memiliki batas pengeluaran yang telah ditentukan sebelumnya. Sebaliknya, penerbit menilai kebiasaan belanja pemegang kartu dan situasi keuangan untuk menentukan batas pengeluaran yang tepat untuk setiap transaksi.

Cara Kerja Kartu Tagihan

- Persyaratan Pembayaran Penuh: Salah satu fitur utama kartu kredit adalah pemegang kartu diharuskan melunasi seluruh saldo pada tanggal jatuh tempo setiap bulan. Kegagalan untuk melakukan hal ini dapat mengakibatkan penalti, termasuk biaya keterlambatan dan dampak negatif pada nilai kredit pemegang kartu.

- Tidak Ada Kredit Bergulir: Tidak seperti kartu kredit, yang memungkinkan pemegang kartu untuk membawa saldo dari bulan ke bulan dengan biaya bunga, kartu kredit tidak menawarkan opsi kredit bergulir. Artinya, pengguna tidak dapat membawa saldo melebihi siklus penagihan saat ini tanpa dikenakan penalti.

- Tidak Ada Batas Pengeluaran yang Telah Ditetapkan Sebelumnya: Meskipun kartu kredit tidak memiliki batas pembelanjaan yang telah ditentukan sebelumnya, hal ini tidak berarti pembelanjaan tidak terbatas. Sebaliknya, penerbit mengevaluasi pola pengeluaran, pendapatan, dan riwayat kredit pemegang kartu untuk menentukan jumlah maksimum yang dapat dibebankan pada kartu pada waktu tertentu.

Manfaat dan Kerugiannya

Manfaat:

- Tanpa Biaya Bunga: Karena pengguna kartu kredit diharuskan melunasi seluruh saldo setiap bulannya, maka mereka tidak dikenakan biaya bunga atas saldo yang dibawa.

- Hadiah dan Tunjangan: Banyak kartu kredit yang menawarkan program hadiah, seperti uang kembali, hadiah perjalanan, atau poin yang dapat ditukarkan dengan barang dagangan atau layanan.

- Membangun Sejarah Kredit: Penggunaan kartu kredit secara bertanggung jawab dapat membantu individu membangun riwayat kredit yang positif, karena riwayat pembayaran dan penggunaan kredit dilaporkan ke biro kredit.

Kekurangan:

- Persyaratan Pembayaran yang Ketat: Persyaratan untuk membayar saldo secara penuh setiap bulan mungkin sulit untuk dikelola oleh beberapa pemegang kartu, yang menyebabkan potensi penalti jika pembayaran terlewat.

- Biaya tahunan: Beberapa kartu kredit mungkin dikenakan biaya tahunan, yang dapat mengimbangi manfaat reward dan fasilitas jika tidak cukup sering digunakan.

- Penerimaan Terbatas: Kartu kredit mungkin tidak diterima secara luas seperti kartu kredit, khususnya di wilayah atau perusahaan yang biasanya tidak berhubungan dengan penerbit kartu kredit.

Apa itu Kartu Kredit?

Kartu kredit merupakan instrumen keuangan yang memungkinkan pemegang kartu meminjam dana dari lembaga keuangan hingga batas tertentu untuk melakukan pembelian, membayar layanan, atau menarik uang tunai. Tidak seperti kartu kredit, kartu kredit menawarkan fleksibilitas kepada penggunanya untuk membawa saldo dari bulan ke bulan, dengan opsi untuk melunasi saldo tersebut seiring berjalannya waktu, meskipun dengan biaya bunga.

Bagaimana Cara Kerja Kartu Kredit

- Batas Kredit: Setiap kartu kredit memiliki batas kredit yang telah ditentukan, yaitu jumlah maksimum uang yang dapat dipinjam oleh pemegang kartu dari penerbitnya. Batasan ini didasarkan pada faktor-faktor seperti kelayakan kredit pemegang kartu, pendapatan, dan riwayat kredit.

- Kredit Bergulir: Salah satu ciri khas kartu kredit adalah kemampuannya untuk membawa saldo dari satu siklus penagihan ke siklus penagihan berikutnya. Pemegang Kartu dapat memilih untuk melunasi seluruh saldo atau melakukan pembayaran minimum, dengan sisa saldo dikenakan biaya bunga. Fleksibilitas kredit bergulir memungkinkan pengguna untuk mengelola keuangan mereka secara lebih efektif, namun juga membawa risiko akumulasi utang jika tidak digunakan secara bertanggung jawab.

- Biaya Bunga: Ketika pemegang kartu memiliki saldo pada kartu kreditnya, mereka biasanya dikenakan bunga atas jumlah terutang. Tingkat bunga, juga dikenal sebagai tingkat persentase tahunan (APR), dapat bervariasi tergantung pada faktor-faktor seperti penerbit kartu, skor kredit pemegang kartu, dan kondisi pasar yang berlaku.

Manfaat dan Kerugiannya

Manfaat:

- Praktis: Kartu kredit menawarkan cara mudah untuk melakukan pembelian secara online, di toko, atau melalui telepon tanpa memerlukan uang tunai. Mereka juga menyediakan metode pembayaran yang aman, dengan fitur perlindungan penipuan bawaan.

- Hadiah dan Tunjangan: Banyak kartu kredit menawarkan program hadiah, seperti uang kembali, hadiah perjalanan, atau poin yang dapat ditukarkan dengan barang dagangan atau layanan. Pemegang Kartu dapat memperoleh imbalan berdasarkan kebiasaan belanja mereka dan menukarkannya dengan berbagai keuntungan.

- Membangun Sejarah Kredit: Penggunaan kartu kredit secara bertanggung jawab dapat membantu individu membangun dan membangun riwayat kredit yang positif. Riwayat pembayaran, penggunaan kredit, dan faktor lainnya dilaporkan ke biro kredit, yang dapat memengaruhi nilai kredit pemegang kartu.

Kekurangan:

- Biaya Bunga: Membawa saldo pada kartu kredit dapat mengakibatkan timbulnya beban bunga, yang dapat bertambah dengan cepat jika tidak dilunasi secara penuh setiap bulannya. Suku bunga yang tinggi dapat meningkatkan biaya pinjaman secara signifikan dan menyebabkan akumulasi utang.

- Biaya tahunan: Beberapa kartu kredit dikenakan biaya tahunan, yang dapat mengimbangi manfaat imbalan dan fasilitas, terutama jika pemegang kartu tidak cukup sering menggunakan kartu tersebut untuk membenarkan biaya tersebut.

- Potensi Hutang: Fleksibilitas kredit bergulir dapat menggoda pemegang kartu untuk mengeluarkan uang melebihi kemampuan mereka, sehingga menyebabkan penumpukan utang. Kegagalan mengelola utang kartu kredit secara efektif dapat menimbulkan konsekuensi keuangan jangka panjang dan berdampak pada kelayakan kredit.

Perbedaan Utama Antara Kartu Tagihan dan Kartu Kredit

- Persyaratan Pembayaran:

- Kartu Biaya: Mengharuskan pemegang kartu untuk melunasi seluruh saldo setiap bulannya.

- Kartu kredit: Memungkinkan pemegang kartu untuk membawa saldo dari bulan ke bulan, dengan opsi untuk melakukan pembayaran minimum.

- Pengeluaran Batas:

- Kartu Biaya: Biasanya tidak memiliki batas pengeluaran yang telah ditentukan sebelumnya tetapi mengevaluasi kebiasaan belanja pemegang kartu dan situasi keuangan untuk setiap transaksi.

- Kartu kredit: Memiliki batas kredit yang telah ditentukan, mewakili jumlah maksimum yang dapat dipinjam pemegang kartu dari penerbit.

- Biaya Bunga:

- Kartu Biaya: Umumnya tidak dikenakan biaya bunga karena saldo harus dibayar penuh setiap bulannya.

- Kartu kredit: Mengumpulkan beban bunga pada saldo yang dibawa, berdasarkan tingkat persentase tahunan (APR) kartu.

- Kredit Bergulir:

- Kartu Biaya: Tidak menawarkan kredit bergulir; sisanya harus dibayar penuh setiap siklus penagihan.

- Kartu kredit: Memberikan kredit bergulir, memungkinkan pemegang kartu untuk membawa saldo seiring waktu dengan biaya bunga.

- Denda dan Biaya:

- Kartu Biaya: Mungkin dikenakan denda atas keterlambatan pembayaran atau kegagalan membayar seluruh saldo, yang berpotensi menimbulkan dampak negatif pada nilai kredit.

- Kartu kredit: Mungkin dikenakan denda atas keterlambatan pembayaran, serta biaya tahunan dan beban bunga atas saldo yang dibawa.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Terakhir Diperbarui : 06 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Saya menghargai tabel perbandingan terperinci. Ini memudahkan untuk memahami perbedaan antara kartu kredit dan kartu kredit.

Ya, akan selalu membantu jika fitur dan istilah disusun berdampingan sebagai perbandingan. Artikel bagus!

Rincian rinci tentang fitur dan karakteristik kartu kredit sangat mengesankan. Ini adalah sumber daya berharga bagi siapa pun yang mempertimbangkan produk keuangan ini.

Saya sangat setuju, Scott. Artikel ini dapat menjadi panduan bagi individu yang menjelajahi dunia kartu kredit.

Saya menemukan informasi mengenai target audiens dan kualifikasi untuk kartu kredit sangat berguna. Ini jelas ditujukan untuk kelompok konsumen tertentu.

Tentu saja, Steward! Kriteria kelayakan untuk mendapatkan kartu kredit cukup ketat.

Bahasa yang digunakan sangat lugas dan mudah dipahami. Itu membuat konsep keuangan yang kompleks lebih mudah dipahami.

Aku setuju dengan itu, Mary. Kemampuan penulis untuk menyajikan informasi teknis dengan cara yang mudah didekati sungguh mengesankan.

Saya setuju, Maria. Kejelasan tulisannya patut diacungi jempol.

Bagian tentang biaya dan imbalan tahunan memberikan wawasan berharga mengenai trade-off yang terkait dengan kartu kredit. Ini adalah analisis yang komprehensif.

Tentu saja, Samantha. Pro dan kontra telah digambarkan dengan baik.

Memiliki pemahaman yang jelas tentang biaya dan manfaat produk keuangan ini selalu bermanfaat.

Diskusi mengenai fleksibilitas pembelanjaan memberikan pencerahan. Sangat menarik untuk melihat perbedaan pendekatan batas kredit antara kartu kredit dan kartu kredit.

Saya sepenuhnya setuju, Robertson. Perbandingan dalam hal fleksibilitas pembelanjaan sungguh membuka mata.

Ya, ini adalah aspek penting untuk dipertimbangkan ketika memilih di antara keduanya.

Saya ingin melihat lebih banyak contoh dunia nyata atau studi kasus disertakan untuk mengilustrasikan poin-poin yang disampaikan dalam artikel tersebut. Hal ini akan semakin meningkatkan pemahaman pembaca.

Saya setuju, Mike. Studi kasus selalu memberikan konteks yang lebih nyata untuk konsep teoritis.

Itu saran yang bagus, Mike. Contoh-contoh praktis tentu akan menambah kedalaman diskusi.

Saya berharap artikel ini menggali lebih jauh potensi risiko yang terkait dengan kartu kredit. Tampaknya hanya menyoroti sisi positifnya.

Saya setuju, Ethomas. Diskusi yang lebih seimbang mengenai pro dan kontra akan bermanfaat.

Perbandingan antara kartu kredit dan kartu kredit sangat mencerahkan. Postingan ini telah mengklarifikasi banyak kesalahpahaman yang saya miliki tentang metode pembayaran ini.

Aku senang mendengarnya, Sabrina. Sangat penting untuk memiliki informasi yang akurat ketika membuat keputusan keuangan.

Posting ini berhasil menjelaskan perbedaan utama antara kartu kredit dan kartu kredit. Sangat informatif!

Saya sepenuhnya setuju dengan Anda, Jayden. Ini adalah artikel yang diteliti dengan sangat baik dan menyeluruh.