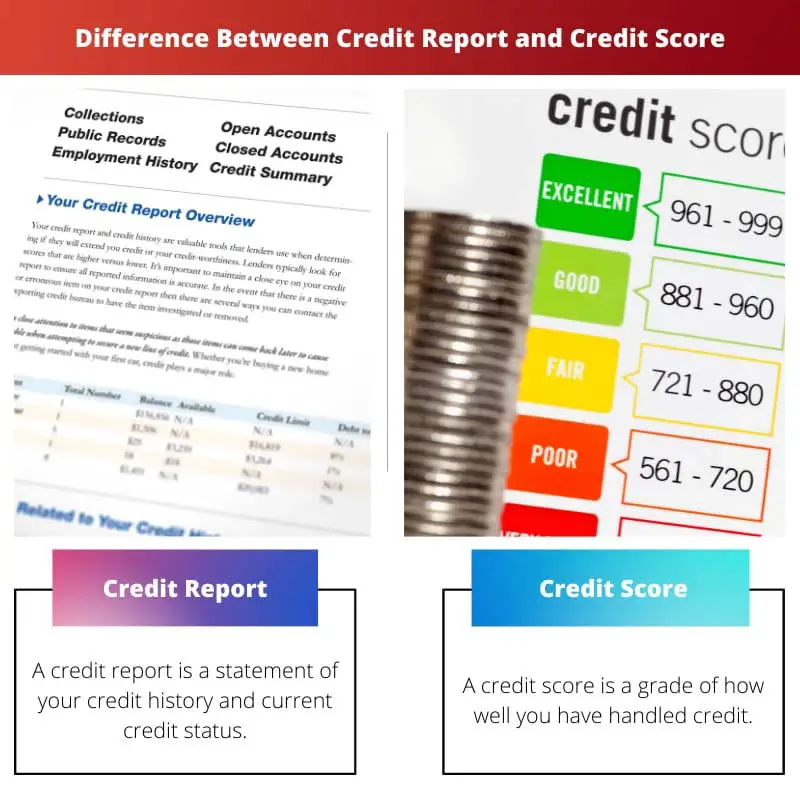

Laporan kredit adalah catatan rinci tentang riwayat kredit dan aktivitas keuangan seseorang. Sebaliknya, skor kredit adalah representasi numerik kelayakan kredit seseorang yang diperoleh dari informasi dalam laporan kreditnya.

Pengambilan Kunci

- Laporan kredit adalah catatan terperinci tentang riwayat kredit individu, termasuk pinjaman, kartu kredit, dan perilaku pembayaran. Sebaliknya, skor kredit adalah representasi numerik dari kelayakan kredit berdasarkan informasi dalam laporan kredit.

- Laporan kredit disusun oleh biro kredit dan berisi informasi pribadi, akun, dan penyelidikan, sedangkan nilai kredit dihitung menggunakan model penilaian kredit, seperti FICO atau VantageScore.

- Pemberi pinjaman dan kreditor menggunakan laporan dan skor kredit untuk menilai risiko pemohon dan menentukan kelayakan pinjaman, suku bunga, dan batas kredit.

Laporan Kredit vs Skor Kredit

Perbedaan antara Laporan Kredit dan Skor Kredit adalah laporan kredit adalah laporan yang menunjukkan riwayat seluruh pembayaran Anda di masa lalu, dan skor kredit adalah angka yang mengevaluasi risiko kredit Anda dan apakah Anda layak mendapatkan kredit atau tidak untuk hal apa pun. meminjamkan. Laporan kredit juga mencakup semua jenis rekening bank dan hutang, skor kredit dievaluasi melalui file kredit Anda.

Selanjutnya, laporan kredit adalah sejarah semua aktivitas kredit dan kredit saat ini. Ini mencakup informasi publik dari entitas pemerintah serta informasi dari perusahaan swasta.

Skor kredit merangkum kelayakan kredit Anda berdasarkan laporan kredit.

Tabel perbandingan

| Fitur | Laporan kredit | Skor kredit |

|---|---|---|

| Apa itu | Laporan terperinci tentang riwayat kredit Anda | Ringkasan numerik tiga digit kelayakan kredit Anda |

| Informasi disertakan | Riwayat pembayaran, rekening kredit, saldo, pertanyaan, catatan publik, dll. | Berdasarkan informasi dalam laporan kredit Anda |

| Tujuan | Untuk memberikan gambaran komprehensif tentang riwayat kredit Anda | Untuk memberikan cara cepat dan mudah untuk menilai kelayakan kredit Anda |

| Jarak | N / A | 300-850 (lebih tinggi lebih baik) |

| Dampak pada kredit Anda | Kesalahan atau ketidakakuratan dapat berdampak negatif pada nilai kredit Anda | Kesalahan atau ketidakakuratan dapat berdampak negatif pada nilai kredit Anda |

| Siapa yang memiliki akses | Anda, pemberi pinjaman, kreditur, dan pihak-pihak tertentu yang berwenang lainnya | Anda, pemberi pinjaman, kreditur, dan pihak-pihak tertentu yang berwenang lainnya |

| Cara mendapatkan | Anda dapat meminta salinan laporan kredit Anda secara gratis dari masing-masing dari tiga biro kredit utama (Experian, Equifax, dan TransUnion) setiap tahun | Anda dapat mengakses skor kredit Anda melalui berbagai situs web dan lembaga keuangan |

| Biaya | Gratis | Mungkin ada biaya untuk mengakses skor kredit Anda |

| Frekuensi yang diperbarui | Bulanan | Bulanan |

| Dampak terhadap pengajuan kredit | Pemberi pinjaman akan meninjau laporan kredit Anda untuk membuat keputusan pinjaman | Pemberi pinjaman akan menggunakan skor kredit Anda sebagai faktor kunci dalam keputusan pemberian pinjaman mereka |

Apa itu Laporan Kredit?

Laporan kredit adalah dokumen terperinci yang merangkum riwayat pinjaman dan kewajiban keuangan Anda. Ini berfungsi sebagai gambaran keuangan, memberikan pemberi pinjaman dan lembaga lain pandangan komprehensif tentang kelayakan kredit Anda. Anggap saja sebagai laporan keuangan Anda, yang menunjukkan betapa bertanggung jawab Anda mengelola kredit di masa lalu.

Berikut rincian fitur utamanya:

Informasi termasuk:

- Riwayat pembayaran: Ini menunjukkan seberapa konsisten Anda melakukan pembayaran pinjaman dan kartu kredit tepat waktu.

- Akun kredit: Bagian ini mencantumkan semua rekening kredit Anda yang terbuka dan tertutup, termasuk kartu kredit, pinjaman, dan hipotek.

- Saldo: Ini menunjukkan saldo saat ini dari masing-masing rekening kredit Anda.

- Pertanyaan: Bagian ini mencantumkan pertanyaan terbaru dari calon pemberi pinjaman terhadap laporan kredit Anda.

- Catatan publik: Bagian ini mungkin mencakup informasi tentang kebangkrutan, hak gadai, keputusan pengadilan, dan penyitaan.

Tujuan:

- Untuk menilai kelayakan kredit: Pemberi pinjaman menggunakan laporan kredit untuk menentukan kelayakan Anda atas pinjaman, kartu kredit, dan bentuk kredit lainnya.

- Untuk menetapkan suku bunga dan batas kredit: Informasi dalam laporan kredit Anda akan mempengaruhi tingkat bunga yang Anda bayarkan atas pinjaman dan batas kredit yang ditawarkan kepada Anda.

- Untuk mengidentifikasi kesalahan: Meninjau laporan kredit Anda secara rutin dapat membantu Anda mengidentifikasi kesalahan atau aktivitas penipuan yang dapat berdampak negatif pada nilai kredit Anda.

Frekuensi dan akses:

- Diperbarui setiap bulan: Laporan kredit Anda diperbarui setiap bulan dengan informasi terbaru dari kreditur Anda.

- Akses gratis: Anda berhak atas laporan kredit gratis tahunan dari masing-masing dari tiga biro kredit utama (Experian, TransUnion, dan Equifax).

Dampak terhadap kelayakan kredit:

- Kesalahan atau ketidakakuratan dapat berdampak negatif pada nilai kredit Anda: Sangat penting untuk meninjau laporan kredit Anda untuk menemukan kesalahan dan membantahnya jika perlu.

- Riwayat pembayaran memainkan peran penting: Menunjukkan riwayat pembayaran tepat waktu yang konsisten akan berdampak positif pada nilai kredit Anda.

Apa itu Skor Kredit?

Skor kredit adalah angka yang merangkum kelayakan kredit Anda. Skornya adalah tiga digit yang berkisar antara 300 hingga 850, dengan skor yang lebih tinggi menunjukkan riwayat kredit yang lebih baik dan risiko yang lebih rendah bagi pemberi pinjaman. Anggap saja sebagai tingkat keuangan Anda, yang mencerminkan seberapa besar kemungkinan Anda membayar kembali dana pinjaman.

Berikut ini melihat lebih dekat fitur-fitur utamanya:

Tujuan:

- Menilai kelayakan kredit: Pemberi pinjaman menggunakan nilai kredit sebagai faktor kunci ketika memutuskan apakah akan menyetujui pinjaman Anda, kartu kredit, dan bentuk kredit lainnya.

- Menentukan suku bunga dan batas kredit: Skor kredit Anda secara signifikan memengaruhi tingkat bunga yang Anda bayarkan atas pinjaman dan batas kredit yang ditawarkan kepada Anda.

- Memprediksi perilaku kredit di masa depan: Skor tersebut membantu pemberi pinjaman memprediksi seberapa besar kemungkinan Anda membayar kembali pinjaman di masa depan berdasarkan riwayat kredit Anda sebelumnya.

Faktor-faktor yang mempengaruhi skor kredit:

- Sejarah pembayaran adalah faktor paling signifikan, yang menyumbang sekitar 35% dari nilai kredit Anda. Riwayat pembayaran tepat waktu yang konsisten dapat meningkatkan skor Anda secara signifikan.

- Pemanfaatan kredit: Ini mengacu pada persentase kredit yang tersedia yang Anda gunakan saat ini. Menjaga rasio pemanfaatan kredit Anda tetap rendah (idealnya di bawah 30%) penting untuk mempertahankan skor yang baik.

- Panjang riwayat kredit: Semakin panjang riwayat kredit Anda, semakin banyak data yang dimiliki pemberi pinjaman untuk menilai kelayakan kredit Anda. Sejarah yang lebih panjang menghasilkan skor yang lebih tinggi.

- Campuran kredit: Memiliki gabungan berbagai jenis kredit, seperti kartu kredit dan pinjaman cicilan, dapat menunjukkan pengelolaan kredit yang bertanggung jawab dan berdampak positif pada skor Anda.

- Pertanyaan kredit baru: Mengajukan permohonan kredit baru untuk sementara dapat menurunkan skor Anda karena hal ini mungkin menunjukkan peningkatan risiko mengambil lebih banyak utang.

Manfaat skor kredit yang baik:

- Suku bunga lebih rendah: Anda dapat memenuhi syarat untuk mendapatkan suku bunga pinjaman dan kartu kredit yang lebih rendah, sehingga menghemat uang Anda untuk pembayaran bunga.

- Penawaran kredit yang lebih baik: Anda mungkin ditawari persyaratan pinjaman dan kartu kredit yang lebih menguntungkan, seperti batas kredit yang lebih tinggi dan biaya yang lebih rendah.

- Akses kredit yang lebih mudah: Nilai kredit yang baik dapat membuat kualifikasi pinjaman dan bentuk kredit lainnya menjadi lebih mudah bila diperlukan.

Memantau dan menjaga skor kredit Anda:

- Tinjau laporan kredit Anda secara teratur: Periksa laporan kredit Anda setidaknya setahun sekali untuk mengidentifikasi kesalahan atau aktivitas penipuan yang dapat berdampak negatif pada skor Anda.

- Sengketa kesalahan segera: Jika Anda menemukan kesalahan dalam laporan kredit Anda, sengketakan kesalahan tersebut dengan biro kredit untuk memperbaikinya.

- Kelola rasio pemanfaatan kredit Anda dengan bijak: Jaga rasio pemanfaatan kredit Anda tetap rendah dengan membayar saldo kartu kredit Anda secara teratur.

- Lakukan semua pembayaran Anda tepat waktu: Riwayat pembayaran tepat waktu yang konsisten sangat penting untuk menjaga nilai kredit yang baik.

Perbedaan Utama Antara Laporan Kredit dan Skor Kredit

Laporan kredit dan skor kredit saling terkait namun merupakan komponen berbeda dari profil keuangan Anda yang digunakan kreditor dan pemberi pinjaman untuk menilai kelayakan kredit Anda. Berikut adalah perbedaan utama antara laporan kredit dan nilai kredit:

- Definisi:

- Laporan kredit: Laporan kredit adalah catatan rinci tentang riwayat kredit Anda, termasuk informasi tentang rekening kredit Anda, riwayat pembayaran, catatan publik, dan pertanyaan. Ini memberikan pandangan komprehensif tentang perilaku keuangan Anda.

- Nilai kredit: Skor kredit adalah representasi numerik kelayakan kredit Anda berdasarkan informasi dalam laporan kredit Anda. Ini memadatkan riwayat kredit Anda menjadi satu nomor.

- Isi:

- Laporan kredit: Ini mencantumkan semua rekening kredit Anda (kartu kredit, pinjaman, hipotek, dll.), mencatat riwayat pembayaran Anda (termasuk pembayaran tepat waktu dan terlambat), termasuk informasi tentang catatan publik (kebangkrutan, hak gadai pajak, keputusan), dan menunjukkan pertanyaan yang dibuat oleh kreditor atau pemberi pinjaman mengenai kredit Anda.

- Nilai kredit: Angka tiga digit berkisar antara 300 hingga 850 (semakin tinggi, semakin baik). Hal ini dihasilkan berdasarkan algoritma matematika yang mengevaluasi informasi dalam laporan kredit Anda dan mencerminkan risiko kredit Anda, dengan skor yang lebih tinggi menunjukkan risiko yang lebih rendah.

- Tujuan:

- Laporan kredit: Laporan kredit memberikan gambaran komprehensif tentang riwayat kredit Anda kepada calon pemberi pinjaman, membantu kreditor menilai kelayakan kredit Anda dan membuat keputusan pinjaman, dan memungkinkan Anda meninjau riwayat keuangan Anda untuk mengetahui keakuratannya dan mengidentifikasi area yang perlu ditingkatkan.

- Nilai kredit: Skor kredit menyederhanakan riwayat kredit Anda menjadi satu angka untuk penilaian cepat. Kreditor menggunakannya untuk menentukan risiko kredit Anda dan membuat keputusan pemberian pinjaman dengan cepat. Mereka juga dapat digunakan oleh tuan tanah, pemberi kerja, dan perusahaan asuransi untuk berbagai tujuan.

- Biro Pelaporan Kredit:

- Laporan kredit: Laporan kredit dikeluarkan oleh biro pelaporan kredit besar, termasuk Equifax, Experian, dan TransUnion. Anda memiliki laporan kredit terpisah dengan masing-masing biro, yang mungkin berisi informasi yang sedikit berbeda.

- Nilai kredit: Skor kredit dihasilkan oleh model penilaian yang dikembangkan oleh perusahaan seperti FICO atau VantageScore. Ada beberapa versi dan variasi nilai kredit, dan mungkin berbeda-beda berdasarkan model penilaian yang digunakan.

- Akses:

- Laporan kredit: Anda dapat meminta salinan gratis laporan kredit Anda dari masing-masing dari tiga biro kredit utama setahun sekali melalui AnnualCreditReport.com. Anda juga dapat mengakses laporan Anda secara gratis jika kredit Anda ditolak atau menjadi korban pencurian identitas.

- Nilai kredit: Skor kredit tidak tersedia secara gratis melalui situs resmi laporan kredit. Namun, banyak lembaga keuangan dan layanan pemantauan kredit menawarkan akses ke skor kredit Anda dengan biaya tertentu atau sebagai bagian dari layanan mereka.

- Dampak terhadap Keputusan Kredit:

- Laporan kredit: Laporan kredit memberikan informasi rinci yang digunakan pemberi pinjaman untuk membuat keputusan pemberian pinjaman. Mereka menawarkan wawasan tentang riwayat kredit Anda, perilaku pembayaran, dan potensi faktor risiko.

- Nilai kredit: Skor kredit adalah alat pertama yang digunakan pemberi pinjaman untuk menilai kelayakan kredit Anda. Skor yang tinggi dapat menghasilkan persyaratan pinjaman yang lebih menguntungkan, sedangkan skor yang rendah dapat mengakibatkan suku bunga yang lebih tinggi atau penolakan kredit.

- Faktor yang Dipertimbangkan:

- Laporan kredit: Laporan kredit berisi semua data yang berkontribusi terhadap nilai kredit Anda. Pemberi pinjaman dapat meninjau aspek tertentu dari laporan kredit Anda, seperti riwayat pembayaran, saldo terutang, penggunaan kredit, dan nilai yang merendahkan.

- Nilai kredit: Nilai kredit dihitung berdasarkan berbagai faktor, termasuk riwayat pembayaran, penggunaan kredit, jangka waktu riwayat kredit, jenis kredit, dan pertanyaan kredit terkini.

- Frekuensi Pembaruan:

- Laporan kredit: Laporan kredit diperbarui secara berkala, setiap bulan, saat kreditor melaporkan aktivitas pembayaran Anda.

- Nilai kredit: Skor kredit dapat dihasilkan kapan saja menggunakan data dalam laporan kredit Anda, namun skor tersebut lebih jarang diperbarui, misalnya setiap triwulan atau bila diminta oleh pemberi pinjaman.

- Pentingnya Akurasi:

- Laporan kredit: Keakuratan laporan kredit sangat penting, karena kesalahan dapat berdampak negatif pada kelayakan kredit Anda. Dianjurkan untuk meninjau laporan kredit Anda secara teratur untuk mencari ketidakakuratan.

- Nilai kredit: Akurasi skor kredit bergantung pada keakuratan informasi dalam laporan kredit Anda. Ketidakakuratan dalam laporan Anda dapat menyebabkan nilai kredit yang salah. Meninjau dan membantah ketidakakuratan dalam laporan kredit Anda dapat membantu meningkatkan skor Anda.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Terakhir Diperbarui : 13 Februari 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Tabel perbandingan secara efektif menyoroti perbedaan antara laporan kredit dan nilai kredit. Ini adalah referensi berharga bagi konsumen yang mencari kejelasan.

Tentu saja, kemudahan akses terhadap laporan dan skor kredit sangat penting dalam menumbuhkan tanggung jawab dan kesadaran finansial.

Tentu saja, rincian informasi yang jelas memberdayakan individu untuk mengendalikan kesehatan kredit mereka.

Tinjauan komprehensif tentang laporan kredit dan nilai kredit sangat membantu. Ini memberikan kejelasan tentang konsep keuangan yang kompleks.

Perbedaan antara Laporan Kredit dan Angka Kredit cukup berbeda dan disalahpahami. Terima kasih atas penjelasan detailnya!

Saya menghargai perbedaan yang jelas antara keduanya. Penting bagi konsumen untuk memahami kesehatan kredit mereka.

Ya, informasi ini sangat berharga dan dapat membantu orang membuat keputusan keuangan yang lebih tepat.

Dampak laporan dan skor kredit terhadap permohonan kredit sangat penting untuk dipahami, terutama bagi mereka yang mencari pinjaman atau kartu kredit.

Memang benar, pengetahuan tentang laporan dan skor kredit memberdayakan konsumen untuk menavigasi proses pemberian pinjaman dengan lebih efektif.

Tujuan dan dampak laporan kredit dan nilai kredit terhadap kelayakan kredit telah diartikulasikan dengan baik. Kejelasan ini sangat berharga bagi konsumen.

Saya sangat setuju. Memahami laporan dan skor kredit sangat penting untuk pengelolaan keuangan yang bertanggung jawab.

Tentu saja, perbedaan antara laporan kredit dan skor kredit sangat berdampak pada kesejahteraan finansial konsumen.

Memahami nuansa laporan dan skor kredit dapat berdampak signifikan pada pengambilan keputusan keuangan. Artikel ini memberikan wawasan berharga.

Saya sangat setuju. Informasi yang diberikan di sini sangat penting dalam mempromosikan pengetahuan dan tanggung jawab keuangan.

Tentu saja, penjelasan mendalam meningkatkan literasi keuangan dan memberdayakan individu untuk membuat pilihan yang lebih tepat.

Rincian fitur-fitur utama laporan kredit dan nilai kredit bersifat informatif dan terstruktur dengan baik. Ini mengklarifikasi banyak kesalahpahaman.

Saya setuju, tabel perbandingan memberikan gambaran singkat sehingga memudahkan pembaca memahami perbedaannya.

Memang benar, menyoroti dampak kesalahan atau ketidakakuratan terhadap nilai kredit menggarisbawahi pentingnya menjaga keakuratan laporan kredit.

Dampak kesalahan kredit terhadap nilai kredit diabaikan. Artikel ini menekankan pentingnya menjaga keakuratan laporan kredit.

Tentu saja, pemantauan laporan kredit yang cermat sangat penting untuk melindungi kesehatan kredit dan kesejahteraan finansial seseorang.

Memang benar, meningkatkan kesadaran mengenai dampak kesalahan kredit sangat penting bagi konsumen untuk menjaga stabilitas keuangan mereka.

Ketersediaan laporan kredit tahunan gratis meyakinkan. Hal ini memastikan individu dapat memantau kesehatan kredit mereka tanpa hambatan keuangan.

Tentu saja, literasi keuangan sangat penting, dan akses terhadap laporan kredit merupakan langkah tepat.

Penjelasan rinci tentang apa yang dimaksud dengan laporan kredit dan nilai kredit sangat bermanfaat. Pengetahuan ini sangat diperlukan untuk pengelolaan keuangan.

Tentu saja, frekuensi dan akses terhadap laporan kredit gratis berkontribusi terhadap literasi dan tanggung jawab keuangan yang lebih besar.

Saya menghargai ikhtisar komprehensif yang diberikan. Memahami kesehatan kredit merupakan bagian integral dalam pengambilan keputusan keuangan yang tepat.