Banyak skema keuangan yang berbeda dapat membantu Anda melindungi dan menabung untuk masa pensiun yang nyaman. Namun, karena semua skema pensiun memiliki karakteristik dan keunggulannya masing-masing, tidak mudah untuk memahami mana yang sesuai dengan kebutuhan Anda.

Pengambilan Kunci

- A 401(k) adalah program pensiun iuran pasti, sedangkan pensiun adalah program manfaat pasti.

- Karyawan berkontribusi ke akun 401(k) mereka, sementara pemberi kerja mendanai program pensiun.

- Saldo akun 401(k) bergantung pada kinerja pasar, sementara manfaat pensiun ditentukan sebelumnya dan dijamin.

401k vs Pensiun

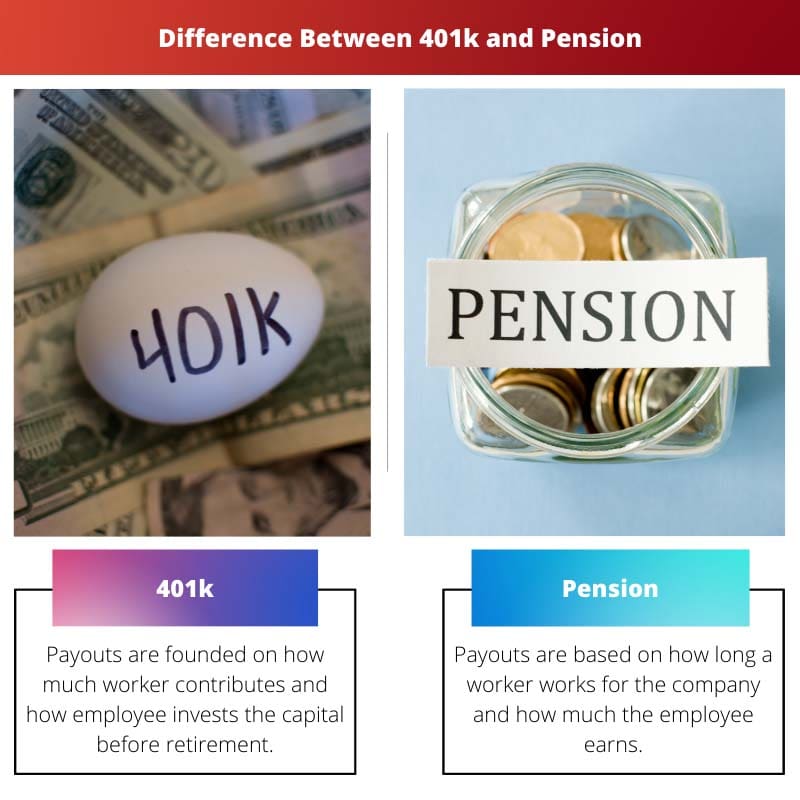

401(k) adalah program iuran pasti di mana karyawan dapat menyumbangkan persentase dari gaji mereka ke dalam akun investasi, dan pemberi kerja dapat mencocokkan sebagian dari kontribusi tersebut. Program pensiun adalah program manfaat pasti di mana pemberi kerja menjamin sejumlah pendapatan pensiun tertentu berdasarkan faktor-faktor seperti gaji dan masa kerja.

Dalam kasus 401(k), Anda dapat mendonasikan penghasilan Anda sebanyak yang Anda inginkan, selama Anda tidak melampaui batasan pembayaran tahunan.

Dalam hal pensiun, majikan Anda memutuskan berapa banyak yang akan disumbangkan. Sayangnya, hal ini terkadang mengakibatkan kekurangan dana. Pensiun yang kekurangan dana berada dalam bahaya karena tidak layak untuk membayar manfaat yang dijanjikan.

Tabel perbandingan

| Parameter Perbandingan | 401k | Pensiun |

|---|---|---|

| Pembayaran | Pembayaran didasarkan pada berapa banyak kontribusi pekerja dan bagaimana karyawan menginvestasikan modal sebelum pensiun | Pembayaran didasarkan pada berapa lama seorang pekerja bekerja untuk perusahaan dan berapa penghasilan karyawan tersebut |

| Berapa lama pembayaran bertahan? | Sampai uangnya habis | Selama-lamanya |

| Siapa yang mendanai akun? | Sebagian besar karyawan (majikan mungkin cocok dengan beberapa sumbangan) | Kebanyakan majikan |

| Siapa yang mengelola investasi dan menanggung risiko investasi? | Terutama karyawan | Terutama majikan |

| Siapa yang memiliki kendali atas uang sebelum pensiun? | Seorang karyawan dapat memindahkan uang ke 401k lain jika meninggalkan perusahaan (disebut rollover) | Majikan mempertahankan sampai karyawan pensiun |

Apa itu 401k?

A 401k skema iuran pasti adalah salah satu struktur yang paling dikenal dari skema iuran pasti. Dengan 401k, Anda memilih untuk menyumbangkan sejumlah penghasilan Anda ke rekening pensiun yang investasinya Anda tangani.

Setiap pengembangan dan pertumbuhan investasi dalam 401k muncul bebas pajak, dan tidak ada kap pada kemajuan akun pribadi.

Dengan 401k tradisional, modal yang Anda sumbangkan dari penghasilan Anda dihilangkan dari penghasilan kena pajak Anda, artinya Anda menerima penghentian pajak sekarang.

Berbagai pemberi kerja mengusulkan kontribusi serupa dengan skema 401(k) mereka, yang berarti mereka menyumbangkan uang ekstra ke rekening karyawan (hingga tingkat tertentu) setiap kali karyawan menyiapkan kontribusi mereka.

Apa itu Pensiun?

Program pensiun (juga dikenal sebagai program tunjangan) adalah rekening pensiun yang didanai dan disponsori oleh pemberi kerja Anda. Itu didasarkan pada teknik yang melibatkan usia, gaji, dan jumlah tahun Anda bekerja dan bekerja di perusahaan Anda.

Dengan pensiun, majikan Anda memastikan Anda mendapatkan biaya bulanan rutin, dimulai pada saat pensiun dan berlangsung selama sisa hidup Anda.

Dengan pensiun, majikan Anda menerima semua ancaman karena memberi Anda gaji di masa pensiun. Mereka menyisihkan kekayaan untuk Anda setiap tahun Anda bekerja dan mengatur investasi apa pun selama masa dana pensiun Anda.

Perbedaan Utama Antara 401k dan Pensiun

Perbedaan utama berikut antara 401k dan rencana Pensiun dapat ditambahkan seperti yang dinyatakan di bawah ini:

- Tidak mudah bagi pekerja untuk melihat di mana modal mereka diinvestasikan dan bagaimana pelaksanaannya, tidak ada pilihan seperti skema pensiun.

- Pensiun sering terdeteksi sebagai pemenang yang nyata. Tapi, cara cerdas rencana 401k bisa memberikan keuntungan yang membuat masa pensiun nyaman dan bahagia.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Terakhir Diperbarui : 19 Agustus 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Perencanaan pensiun adalah proses yang kompleks, dan memahami perbedaan antara 401(k) dan program pensiun sangatlah penting bagi individu.

Setiap individu mungkin menganggap rencana berbeda lebih cocok berdasarkan tujuan pensiun dan keadaan keuangan mereka.

Pengelolaan investasi dan durasi pembayaran merupakan pertimbangan utama dalam perencanaan pensiun.

Memahami ruang lingkup pengelolaan investasi dalam rencana 401(k) dan peran pemberi kerja dalam dana pensiun sangat penting ketika merencanakan masa pensiun.

Pengambilan keputusan yang tepat sangat penting untuk masa pensiun yang aman.

Meskipun rencana 401(k) menawarkan fleksibilitas investasi, dana pensiun menawarkan sumber pendapatan pensiun yang dapat diandalkan, dengan kelebihannya masing-masing.

Penting untuk mengenali trade-off antara opsi-opsi ini.

Tingkat kendali atas tabungan pensiun merupakan pembeda utama antara kedua jenis program pensiun ini.

Pengusaha memainkan peran penting dalam membentuk lanskap pensiun bagi karyawannya melalui rencana ini.

Tingkat risiko yang melekat dalam rencana ini juga mempengaruhi pengambilan keputusan.

Rencana pensiun ini mempunyai dampak yang signifikan terhadap kesejahteraan finansial individu, dan pilihan rencana harus dibuat dengan mempertimbangkan keadaan individu secara cermat.

Memahami kontribusi, pembayaran, dan pendanaan setiap rencana sangat penting untuk perencanaan pensiun.

Pendanaan dan pengelolaan investasi yang dilakukan oleh pemberi kerja menghadirkan risiko dan manfaat yang berbeda dalam rencana ini.

Pensiun didanai oleh pemberi kerja, menawarkan aliran pendapatan yang dapat diprediksi di masa pensiun, sedangkan akun 401(k) bergantung pada kontribusi karyawan dan kinerja pasar.

Sifat manfaat pensiun yang terjamin memberikan keamanan finansial bagi pensiunan.

Menavigasi perbedaan antara program pensiun dan program 401(k) memerlukan refleksi yang cermat terhadap tujuan keuangan dan toleransi risiko.

Penting untuk menilai implikasi jangka panjang dari rencana ini terhadap pendapatan pensiun.

Kebutuhan akan masa pensiun yang aman memerlukan pertimbangan yang cermat terhadap pilihan-pilihan ini.

Paket 401(k) memungkinkan Anda menginvestasikan sebagian gaji Anda di pasar keuangan, sementara pensiun didasarkan pada jumlah tetap uang yang akan Anda terima setelah pensiun.

Ya, dan karyawan dapat memilih seberapa besar kontribusi mereka pada 401(k).

401(k) memberikan individu kendali yang lebih besar atas iuran pensiun mereka, sementara program pensiun lebih membatasi dalam hal pilihan karyawan.

Tentu saja, kebebasan mengambil keputusan investasi dalam 401(k) merupakan keuntungan yang signifikan.

Penting untuk memahami nuansa setiap rencana untuk membuat keputusan tentang tabungan pensiun.