Laba akuntansi mewakili keuntungan moneter eksplisit dari aktivitas bisnis, hanya dengan mempertimbangkan biaya eksplisit seperti pengeluaran dan pendapatan. Namun, laba ekonomi memperhitungkan biaya implisit seperti biaya peluang dan biaya modal, sehingga memberikan ukuran profitabilitas yang lebih komprehensif dengan mempertimbangkan seluruh sumber daya yang digunakan dalam suatu usaha. Meskipun laba akuntansi berfokus pada laporan keuangan, laba ekonomi menawarkan perspektif yang lebih luas, penting untuk pengambilan keputusan dan menilai keberlanjutan jangka panjang.

Pengambilan Kunci

- Laba akuntansi adalah selisih antara pendapatan dan beban yang dihitung berdasarkan prinsip akuntansi keuangan.

- Laba ekonomi adalah perbedaan antara pendapatan total dan biaya total, termasuk biaya peluang, dan digunakan untuk mengukur kelangsungan bisnis jangka panjang.

- Laba akuntansi berfokus pada kinerja keuangan bisnis, sedangkan keuntungan ekonomi mempertimbangkan biaya keuangan dan peluang.

Akuntansi vs Laba Ekonomi

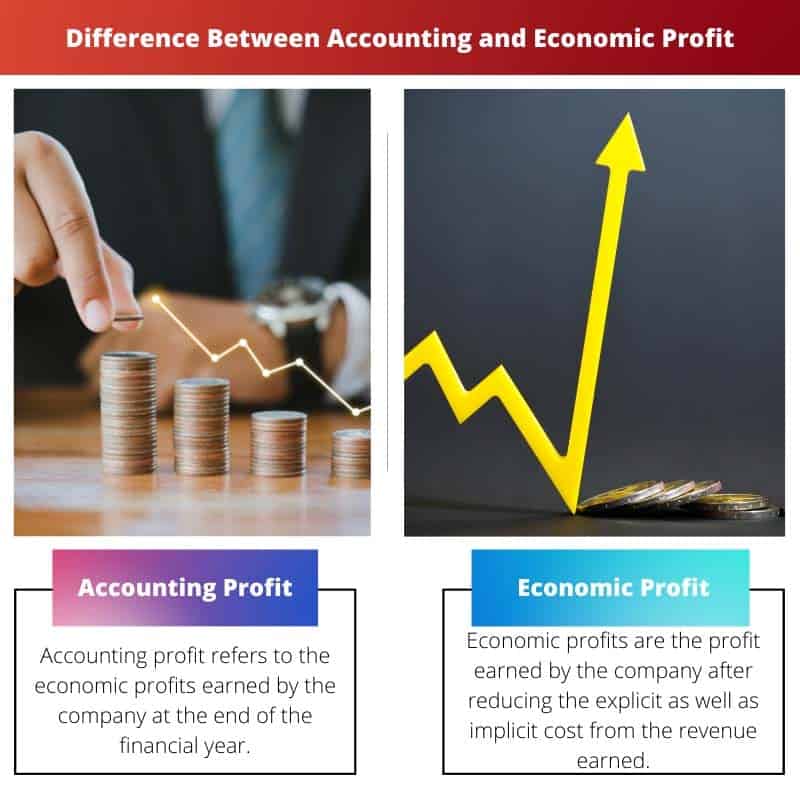

Perbedaan antara laba akuntansi dan ekonomi adalah itu laba akuntansi mengacu pada pendapatan moneter dikurangi biaya moneter, yang mencakup segala jenis biaya dalam organisasi dalam bentuk sewa, gaji, biaya material, dll. Keuntungan ekonomis mengacu pada pendapatan moneter dikurangi total biaya. Biaya total mencakup biaya peluang dan biaya implisit, termasuk gaji, sewa, dll.

Laba akuntansi hanya terdiri dari biaya implisit, sedangkan laba ekonomi terdiri dari biaya eksplisit dan implisit.

Tabel perbandingan

| Fitur | Laba Akuntansi | Keuntungan ekonomis |

|---|---|---|

| Tujuan | Mengukur perusahaan kinerja keuangan jangka pendek berdasarkan biaya dan pendapatan eksplisit. | Mengukur perusahaan profitabilitas sebenarnya dengan mempertimbangkan seluruh biaya, termasuk biaya eksplisit dan implisit. |

| Termasuk Biaya | Hanya biaya eksplisit (misalnya, harga pokok penjualan, biaya operasional, gaji, pajak). | Baik biaya eksplisit maupun implisit. |

| Biaya Tersirat | Tidak termasuk. | Termasuk (misalnya, biaya peluang modal, sewa implisit). |

| Perhitungan | Total Pendapatan – Total Biaya Eksplisit | Total Pendapatan – (Total Biaya Eksplisit + Total Biaya Implisit) |

| Interpretasi | Menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan dari operasi intinya dalam periode akuntansi tertentu. | Menunjukkan kemampuan perusahaan untuk berkreasi nilai bagi pemegang sahamnya dengan mempertimbangkan biaya seluruh sumber daya yang digunakan, termasuk sumber daya yang tidak dibayar secara eksplisit. |

| keterbatasan | Mengabaikan nilai waktu dari uang, tidak mempertimbangkan risiko. | Tindakan yang lebih komprehensif, namun memerlukan memperkirakan biaya implisit, yang bisa bersifat subjektif. |

Apa itu Laba Akuntansi?

Laba akuntansi merupakan konsep dasar dalam akuntansi keuangan yang berfungsi sebagai indikator utama kinerja keuangan suatu perusahaan. Ini mewakili surplus pendapatan atas biaya eksplisit yang dikeluarkan untuk menghasilkan pendapatan tersebut selama periode akuntansi tertentu.

Definisi dan Perhitungan

- Pendapatan: Laba akuntansi dimulai dengan pendapatan yang diperoleh suatu perusahaan dari kegiatan usaha utamanya. Pendapatan meliputi penjualan barang atau jasa, pendapatan bunga, pendapatan sewa, dan sumber pendapatan lainnya.

- Biaya Eksplisit: Biaya eksplisit adalah pengeluaran langsung yang dikeluarkan oleh suatu perusahaan dalam menjalankan operasional usahanya. Biaya-biaya ini mudah diidentifikasi dan diukur dalam catatan keuangan. Contoh biaya eksplisit termasuk upah, sewa, utilitas, bahan mentah, dan biaya iklan.

- Rumus: Rumus untuk menghitung laba akuntansi sederhana: Laba Akuntansi=Pendapatan−Biaya EksplisitLaba Akuntansi=Pendapatan−Biaya Eksplisit

Pentingnya dan Aplikasi

- Evaluasi kinerja: Laba akuntansi berfungsi sebagai metrik utama untuk mengevaluasi kinerja keuangan suatu perusahaan selama periode tertentu. Ini menunjukkan apakah perusahaan menghasilkan lebih banyak pendapatan daripada biaya yang terkait dengan operasinya.

- Analisis Investor: Investor dan pemangku kepentingan memanfaatkan laba akuntansi untuk menilai profitabilitas dan kesehatan keuangan suatu perusahaan. Laba akuntansi yang lebih tinggi sering kali menunjukkan peluang investasi yang lebih baik dan menarik calon investor.

- Perpajakan: Akuntansi laba menjadi dasar penghitungan pajak yang terutang suatu perusahaan kepada pemerintah. Otoritas pajak biasanya mengenakan pajak atas pendapatan bersih yang diperoleh dari operasi bisnis, yang berkaitan erat dengan laba akuntansi.

Keterbatasan dan Pertimbangan

- Tidak termasuk Biaya Implisit: Laba akuntansi tidak memperhitungkan biaya implisit, seperti biaya peluang dan biaya modal ekuitas. Keterbatasan ini dapat menyebabkan penilaian yang berlebihan terhadap profitabilitas sebenarnya suatu bisnis.

- Fokus Jangka Pendek: Akuntansi laba terutama berfokus pada hasil keuangan jangka pendek dan mungkin tidak memberikan pandangan komprehensif tentang keberlanjutan dan prospek pertumbuhan jangka panjang perusahaan.

- Tunduk pada Manipulasi: Karena laba akuntansi bergantung pada prinsip dan konvensi akuntansi, hal ini dapat dipengaruhi oleh keputusan manajerial, metode akuntansi, dan penyesuaian, yang menyebabkan potensi distorsi dalam pelaporan keuangan.

Apa itu Keuntungan Ekonomi?

Keuntungan ekonomi adalah konsep yang digunakan dalam ilmu ekonomi untuk mengukur profitabilitas sebenarnya dari suatu usaha bisnis dengan mempertimbangkan biaya eksplisit dan implisit. Tidak seperti laba akuntansi, yang hanya memperhitungkan biaya eksplisit, laba ekonomi memperhitungkan biaya peluang sumber daya yang digunakan dalam suatu usaha, sehingga memberikan penilaian profitabilitas yang lebih akurat.

Definisi dan Perhitungan

- Pendapatan: Laba ekonomi dimulai dengan pendapatan yang dihasilkan perusahaan dari operasinya, mirip dengan laba akuntansi.

- Biaya Eksplisit: Seperti halnya laba akuntansi, laba ekonomi mempertimbangkan biaya eksplisit, yaitu biaya langsung yang dikeluarkan oleh suatu perusahaan dalam kegiatan usahanya.

- Biaya Tersirat: Selain biaya eksplisit, laba ekonomi juga mencakup biaya implisit, yang mewakili biaya peluang dalam pemanfaatan sumber daya dalam usaha tertentu. Biaya-biaya ini mencakup pendapatan yang hilang dari penggunaan sumber daya alternatif terbaik berikutnya, termasuk waktu pemilik dan laba atas modal yang diinvestasikan.

- Rumus: Rumus untuk menghitung keuntungan ekonomi adalah: Laba Ekonomi=Pendapatan−(Biaya Eksplisit+Biaya Implisit)Laba Ekonomi=Pendapatan−(Biaya Eksplisit+Biaya Implisit)

Pentingnya dan Aplikasi

- Pengukuran Keuntungan Holistik: Laba ekonomi memberikan ukuran profitabilitas yang lebih komprehensif dibandingkan laba akuntansi dengan mempertimbangkan semua biaya yang terkait dengan suatu usaha bisnis. Ini menawarkan wawasan tentang nilai ekonomi sebenarnya yang dihasilkan oleh aktivitas perusahaan.

- Alokasi sumber daya: Dengan memperhitungkan biaya implisit, keuntungan ekonomi membantu pengambilan keputusan alokasi sumber daya yang optimal. Hal ini membantu dunia usaha mengidentifikasi penggunaan sumber daya yang paling menguntungkan dan mendorong alokasi yang efisien berdasarkan biaya peluangnya.

- Pengambilan Keputusan Jangka Panjang: Keuntungan ekonomi sangat berharga untuk menilai kelangsungan hidup dan keberlanjutan suatu bisnis dalam jangka panjang. Hal ini memungkinkan manajer dan investor untuk mengevaluasi apakah suatu usaha menghasilkan keuntungan yang melebihi biaya peluang dari sumber daya yang diinvestasikan, sehingga dapat memandu pengambilan keputusan strategis.

Keterbatasan dan Pertimbangan

- Subyektivitas: Menghitung biaya implisit, seperti biaya peluang, sering kali melibatkan perkiraan subjektif, yang mungkin berbeda antara individu dan organisasi. Subyektivitas ini dapat mempengaruhi keakuratan dan keandalan perhitungan keuntungan ekonomi.

- Kompleksitas: Analisis laba ekonomi bisa lebih kompleks dan memakan waktu dibandingkan analisis laba akuntansi karena adanya biaya implisit. Hal ini memerlukan pertimbangan yang cermat terhadap penggunaan sumber daya alternatif dan biaya peluang yang terkait.

- Ketersediaan Data: Memperoleh data yang akurat untuk menghitung biaya implisit, khususnya untuk sumber daya tidak berwujud seperti waktu dan keahlian, dapat menimbulkan tantangan, sehingga membatasi penerapan praktis analisis keuntungan ekonomi dalam beberapa kasus.

Perbedaan Utama Antara Akuntansi dan Laba Ekonomi

- Ruang Lingkup Biaya:

- Laba akuntansi hanya mempertimbangkan biaya eksplisit, seperti upah, sewa, dan material.

- Keuntungan ekonomi mencakup biaya eksplisit dan implisit, termasuk biaya peluang dan biaya modal.

- Metode kalkulasi:

- Laba akuntansi dihitung dengan mengurangkan biaya eksplisit dari pendapatan.

- Keuntungan ekonomi dihitung dengan mengurangkan biaya eksplisit dan implisit dari pendapatan.

- Fokus dan Penerapan:

- Laba akuntansi terutama digunakan untuk mengevaluasi kinerja keuangan dan pelaporan kepada pemangku kepentingan.

- Keuntungan ekonomi memberikan perspektif yang lebih luas, membantu dalam keputusan alokasi sumber daya, perencanaan strategis, dan menilai keberlanjutan jangka panjang.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Terakhir Diperbarui : 06 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Meskipun laba akuntansi berfokus pada kinerja keuangan suatu bisnis, laba ekonomi mengambil pendekatan yang lebih komprehensif dengan mempertimbangkan biaya peluang dan biaya implisit. Perbedaan ini diartikulasikan dengan baik dalam artikel ini, yang menyoroti pentingnya keuntungan ekonomi untuk keputusan strategis jangka panjang.

Saya menemukan penjelasan tentang penghitungan keuntungan ekonomi sangat mendalam. Ini adalah metrik yang berharga bagi bisnis untuk menilai biaya ekonomi sebenarnya dan membuat keputusan yang tepat untuk masa depan.

Memang benar, keterbatasan laba akuntansi dapat dijelaskan secara efektif, khususnya dalam hal tidak termasuk biaya implisit dan dampak waktu dan akrual. Ini adalah pengetahuan penting bagi siapa pun yang terlibat dalam analisis keuangan.

Artikel ini memberikan perbandingan komprehensif antara laba akuntansi dan ekonomi, menyoroti pentingnya laba ekonomi untuk keputusan strategis jangka panjang. Ini adalah sumber daya berharga bagi bisnis yang mencari pemahaman lebih dalam tentang metrik keuangan.

Saya sangat setuju. Keterbatasan laba akuntansi dan relevansi laba ekonomi untuk alokasi sumber daya ditekankan secara efektif, sehingga menawarkan wawasan berharga bagi bisnis.

Artikel ini secara efektif menguraikan batasan laba akuntansi dan waktu serta akrual yang terlibat, memberikan pandangan komprehensif tentang tantangan dalam mengevaluasi kinerja keuangan. Ini adalah sumber berharga untuk memahami kompleksitas analisis keuangan.

Tentu saja, perbedaan antara akuntansi dan laba ekonomi serta relevansinya masing-masing untuk pengambilan keputusan dan perencanaan strategis sudah jelas. Ini adalah bacaan informatif bagi siapa pun yang terlibat dalam analisis keuangan.

Saya sangat setuju. Penjelasan mengenai keterbatasan laba akuntansi sangat mendalam, menawarkan pengetahuan berharga bagi bisnis dan analis keuangan.

Artikel ini memberikan perbandingan mendalam antara laba akuntansi dan ekonomi, dengan jelas menjelaskan perbedaan dan perbedaan antara kedua konsep tersebut. Ini adalah sumber daya yang bagus bagi siapa pun yang ingin memperdalam pemahaman mereka tentang metrik keuangan.

Saya sangat setuju. Perincian rinci tentang komponen laba akuntansi dan rumus penghitungan laba ekonomi sangat membantu. Ini adalah analisis yang komprehensif.

Pentingnya laba akuntansi untuk evaluasi kinerja dan pengambilan keputusan diuraikan dengan baik dalam artikel ini. Hal ini secara efektif menyoroti pentingnya metrik keuangan ini bagi bisnis untuk menilai pertumbuhan dan kesehatan keuangan mereka.

Saya sangat setuju. Penjelasan mengenai pendapatan, biaya eksplisit, dan rumus perhitungannya memberikan pemahaman yang jelas tentang laba akuntansi dan relevansinya bagi bisnis.

Tentu saja, rincian rinci komponen laba akuntansi dan signifikansinya bagi pelaporan keuangan menjadikan artikel ini sebagai referensi yang sangat baik bagi para profesional keuangan.

Perbandingan antara laba akuntansi dan laba ekonomi disajikan dengan baik dalam artikel ini, menawarkan perbedaan yang jelas dan contoh yang mendalam. Ini adalah sumber daya berharga bagi siapa pun yang ingin meningkatkan pengetahuan mereka tentang analisis keuangan dan pengambilan keputusan.

Tentu saja, pentingnya keuntungan ekonomi untuk penilaian kelayakan jangka panjang dan perbedaan antara biaya eksplisit dan implisit telah diartikulasikan secara efektif. Artikel ini adalah referensi yang bagus untuk memahami kompleksitas analisis profitabilitas.

Artikel ini secara efektif menjelaskan penghitungan keuntungan ekonomi dan signifikansinya bagi bisnis dalam menilai biaya ekonomi sebenarnya. Ini adalah sumber daya berharga bagi siapa pun yang ingin mendapatkan wawasan tentang kinerja keuangan suatu perusahaan.

Tentu saja, penjelasan keuntungan ekonomi dan rumus perhitungannya memberikan pemahaman mendalam tentang metrik keuangan ini. Ini adalah bacaan yang mendalam bagi para profesional keuangan dan analis bisnis.

Artikel ini memberikan rincian komprehensif tentang perbedaan antara laba akuntansi dan laba ekonomi, menawarkan penjelasan rinci dan contoh untuk mengilustrasikan konsepnya. Ini adalah sumber daya berharga bagi bisnis dan profesional keuangan.

Saya sangat setuju. Relevansi laba ekonomi untuk keputusan strategis jangka panjang dan alokasi sumber daya sangat ditekankan, sehingga memberikan pandangan holistik mengenai profitabilitas.

Perbedaan antara laba akuntansi dan laba ekonomi sangat penting bagi bisnis untuk membuat keputusan yang tepat dan untuk pemahaman yang lebih baik tentang kinerja keuangan mereka. Artikel ini melakukan pekerjaan yang sangat baik dalam menjelaskan konsep-konsep ini dengan cara yang jelas dan ringkas.

Tentu saja, artikel ini secara efektif menyoroti pentingnya mempertimbangkan biaya eksplisit dan implisit, yang penting untuk penilaian profitabilitas perusahaan yang lebih akurat.

Saya sangat setuju. Tabel perbandingan dan contoh yang diberikan memudahkan untuk memahami perbedaan utama antara laba akuntansi dan ekonomi, sehingga menawarkan wawasan berharga bagi bisnis.

Tabel perbandingan dan perbedaan yang jelas antara laba akuntansi dan ekonomi memberikan pemahaman menyeluruh tentang metrik keuangan ini. Artikel ini secara efektif menyoroti pro dan kontra dari setiap pendekatan, memungkinkan pembaca mendapatkan wawasan berharga mengenai penilaian profitabilitas bisnis.

Tentu saja, batasan laba akuntansi dan penghitungan laba ekonomi secara komprehensif disajikan dengan baik. Artikel ini adalah sumber yang bagus bagi siapa pun yang ingin meningkatkan keterampilan analisis keuangan mereka.