Jika sebuah lembaga atau organisasi perlu mengeluarkan uang untuk membeli sesuatu atau menginvestasikannya dalam konsep tertentu, mereka perlu melacak dana mereka.

Namun, pengeluaran yang harus mereka hadapi ternyata juga menguntungkan, atau terkadang mereka mengalami kerugian.

Ada beberapa konsep yang mencakup keseluruhan gagasan pengeluaran yang dikelola dan diselesaikan oleh organisasi atau lembaga tertentu dari jenis apa pun. Dua dari konsep tersebut adalah 1. Belanja modal, dan 2. Pendapatan pengeluaran.

Pengambilan Kunci

- Pengeluaran modal melibatkan pembelian aset jangka panjang atau perbaikan aset yang ada, yang memberikan manfaat selama lebih dari satu tahun keuangan. Sebaliknya, pengeluaran pendapatan berkaitan dengan biaya yang dikeluarkan dalam operasi bisnis normal.

- Pengeluaran modal meningkatkan kapasitas penghasilan suatu bisnis dan dicatat di neraca, sedangkan pengeluaran pendapatan mempertahankan kapasitas penghasilan dan dicatat di laporan laba rugi.

- Belanja modal bersifat tidak berulang dan mengakibatkan perolehan aset tetap, sedangkan belanja pendapatan bersifat berulang dan terkait dengan fungsi bisnis sehari-hari.

Pengeluaran Modal vs Pengeluaran Pendapatan

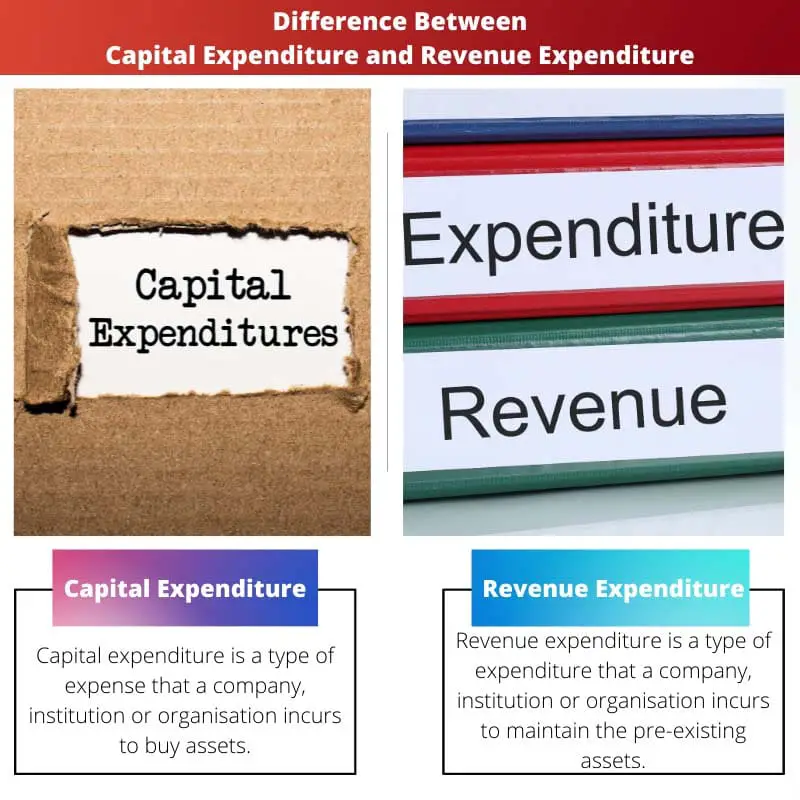

Pengeluaran modal mengacu pada dana yang digunakan oleh perusahaan untuk memperoleh atau meningkatkan aset fisik seperti properti, bangunan industri, atau peralatan, dengan pandangan jangka panjang. Pengeluaran pendapatan adalah pengeluaran jangka pendek yang digunakan untuk menjalankan bisnis sehari-hari, seperti perbaikan dan pemeliharaan, gaji, dan perlengkapan kantor.

Pengeluaran modal adalah salah satu jenis biaya bahwa perusahaan, institusi, atau organisasi mengeluarkan uang untuk membeli aset dan dengan demikian meningkatkan umur aset yang sudah ada sebelumnya.

Aset dapat berupa apa saja tergantung pada jenis perusahaan dan bisnis apa yang digeluti perusahaan.

Pengeluaran pendapatan adalah jenis pengeluaran yang dilakukan perusahaan, institusi atau organisasi untuk mempertahankan aset yang sudah ada sebelumnya. Ini juga dikenal sebagai pengeluaran operasional atau OPEX.

Pemeliharaan aset tertentu yang sudah ada sebelumnya dianggap sebagai biaya di bawah pengeluaran pendapatan.

Tabel perbandingan

| Parameter Perbandingan | Belanja modal | Pengeluaran Pendapatan |

|---|---|---|

| Arti / Definisi | Pengeluaran yang diterima oleh organisasi atau institusi untuk membeli aset dan meningkatkan umur aset saat ini dikenal sebagai pengeluaran modal. | Pengeluaran yang timbul untuk pemeliharaan aset sekarang dikenal sebagai pengeluaran pendapatan. |

| Durasi | Panjang | Pendek |

| Nilai aset | Nilai suatu aset meningkat. | Nilai aset tidak meningkat. |

| Kapitalisasi | Tersedia | Tidak tersedia |

| Pendapatan bisnis | Pendapatan bisnis tetap tidak terpengaruh. | Pendapatan bisnis berkurang. |

Apa itu Belanja Modal?

Pengeluaran modal adalah bentuk pengeluaran yang diterima oleh beberapa perusahaan, bisnis, institusi, dan organisasi untuk membeli aset baru sekaligus, sehingga meningkatkan umur aset yang sudah ada sebelumnya.

Ini juga ditujukan sebagai biaya modal atau CAPEX. Banyak aset tetap dibeli untuk kebutuhan perusahaan yang semuanya merupakan bagian dari belanja modal.

Jika sebuah perusahaan adalah pabrik apa pun, itu akan membutuhkan lebih banyak aset tetap. Selain itu, biaya bangunan properti juga dianggap sebagai biaya modal.

Beberapa perusahaan juga membutuhkan peralatan dan bahan baku untuk produksi selanjutnya, yang juga diperhitungkan dalam belanja modal, yang selanjutnya diputuskan apakah itu keputusan keuangan besar atau kecil.

Setelah keputusan dibuat, pengeluaran selesai, dan jika pengeluaran dianggap sebagai keputusan keuangan yang besar, maka banyak orang kunci yang bekerja untuk masing-masing perusahaan berkumpul dan mengambil tindakan lebih lanjut. Melacak biaya modal juga membantu dalam perpajakan.

Untuk berbagai prosedur perpajakan, biaya yang termasuk dalam kategori belanja modal wajib dikapitalisasi.

Selain itu, perusahaan juga mempertimbangkan penggunaan aset dan bagaimana hal itu akan meningkatkan umur aset yang sudah ada sebelumnya.

Jika sebuah perusahaan membeli aset, itu juga dibeli karena berbagai alasan seperti memperbaiki aset, mengganti aset yang sudah ada sebelumnya, menyiapkan aset untuk keperluan bisnis, dll.

Apa itu Pengeluaran Pendapatan?

Pengeluaran pendapatan adalah jenis pengeluaran yang diterima oleh perusahaan untuk pemeliharaan berbagai aset lain yang ada.

Ini memperbaiki aset yang sudah ada sebelumnya dari perusahaan tertentu karena dana digunakan untuk mempertahankan kondisi aset dan mengembalikannya ke kondisi yang lebih baik.

Pengeluaran pendapatan juga dikenal sebagai biaya pendapatan atau hanya sebagai biaya operasional atau OPEX. Ada dua jenis utama pengeluaran pendapatan, pengeluaran pendapatan tidak langsung dan pengeluaran pendapatan langsung.

Proses berbagai barang dan jasa yang terlibat dalam keseluruhan manufaktur perusahaan dan biaya serta pengeluaran yang dikeluarkan selama waktu tersebut termasuk dalam kategori pengeluaran langsung.

Berbagai biaya dan pengeluaran yang dikeluarkan selama distribusi berbagai barang dan jasa termasuk dalam kategori pengeluaran tidak langsung.

Biaya langsung adalah biaya yang terjadi saat proses sedang berjalan, sedangkan biaya tidak langsung adalah biaya yang terjadi saat proses selesai.

Ada berbagai contoh pengeluaran pendapatan. Jika sebuah perusahaan membeli peralatan untuk melaksanakan berbagai tugas dan biaya pemeliharaan bulanan peralatan tersebut seharusnya dibayar, maka biaya tersebut termasuk dalam bagian pengeluaran pendapatan.

Semua entri dan transaksi bulanan yang dibuat untuk peralatan tertentu itu merupakan bagian dari pengeluaran pendapatan.

Perbedaan Utama Antara Belanja Modal dan Belanja Pendapatan

- Pengeluaran modal termasuk biaya yang terjadi untuk membeli aset baru. Di sisi lain, pengeluaran pendapatan mencakup pengeluaran yang terjadi untuk memelihara aset yang sudah ada sebelumnya.

- Pendapatan bisnis tetap tidak terpengaruh oleh pengeluaran modal. Di sisi lain, pendapatan bisnis dibatasi karena pengeluaran pendapatan.

- Belanja modal juga dikenal sebagai CAPEX. Di sisi lain, pengeluaran pendapatan juga dikenal sebagai OPEX.

- Sebuah bisnis dapat memperoleh keuntungan jangka panjang karena pengeluaran modal. Di sisi lain, bisnis dapat memperoleh keuntungan jangka pendek karena pengeluaran pendapatan.

- Belanja modal tidak berulang. Di sisi lain, beban pendapatan berulang.

- Kapitalisasi tersedia dalam belanja modal. Di sisi lain, kapitalisasi tidak tersedia dalam pengeluaran pendapatan.

- Beberapa biaya modal muncul baik dalam laporan laba rugi atau neraca. Di sisi lain, seluruh pendapatan membebankan semua telinga dalam laporan laba rugi.

- https://www.tandfonline.com/doi/pdf/10.1080/00137917508965140

- https://www.sciencedirect.com/science/article/pii/S0161893810000475

Terakhir Diperbarui : 13 Juli 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Analisis ini menyoroti perbedaan antara belanja modal dan pendapatan. Menarik untuk melihat perbedaan keuntungan dari pengeluaran ini dan bagaimana pengaruhnya terhadap kesehatan keuangan perusahaan.

Contoh-contoh dalam artikel ini dengan jelas menunjukkan bagaimana pengeluaran modal dan pendapatan memainkan peran penting dalam keputusan keuangan suatu bisnis.

Ini hanyalah gambaran sederhana dari konsep-konsep tersebut, masih banyak diskusi keuangan yang lebih mendalam yang harus dibahas.

Artikel ini gagal untuk membahas kompleksitas contoh nyata belanja modal dan belanja pendapatan, sehingga artikel ini terkesan dangkal dan tidak sepenuhnya informatif.

Artikel ini memberikan penjelasan yang sangat detail mengenai perbedaan belanja modal dan belanja pendapatan, sehingga memudahkan pembaca untuk memahami konsep keuangan yang kompleks tersebut.

Klasifikasi belanja modal dan belanja pendapatan yang tepat sangat penting untuk tujuan perpajakan, pemisahan ini dapat sangat mempengaruhi kesehatan keuangan bisnis.

Menarik untuk dicatat bagaimana pengeluaran pendapatan pada akhirnya mempengaruhi pendapatan bisnis secara keseluruhan, hal ini menunjukkan pentingnya pengelolaan pengeluaran ini secara efektif.

Penting bagi perusahaan untuk memiliki pemahaman yang jelas tentang bagaimana pengeluaran dikelola, dan penting untuk menambahkan pengeluaran ini ke neraca untuk mendapatkan pemahaman yang jelas tentang status keuangan organisasi.