Ada beberapa jenis teknik penganggaran yang tersedia, yang membantu seseorang atau perusahaan untuk mempertahankan atau mengendalikan pengeluarannya dan mengetahui keuntungan atau kerugiannya pada akhir tahun atau bulan.

Penganggaran Inkremental dan Penganggaran Berbasis Nol adalah dua jenis metode penganggaran yang memungkinkan seseorang atau perusahaan menyeimbangkan pengeluaran mereka dengan pendapatan atau perputaran keuangan mereka.

Pengambilan Kunci

- Penganggaran tambahan menggunakan anggaran tahun sebelumnya sebagai garis dasar, membuat penyesuaian kecil untuk tahun fiskal yang baru.

- Penganggaran berbasis nol dimulai dari awal, membutuhkan tinjauan lengkap dan pembenaran semua pengeluaran.

- Penganggaran berbasis nol lebih memakan waktu tetapi dapat menghasilkan alokasi sumber daya yang lebih efisien.

Penganggaran Inkremental vs Penganggaran Berbasis Nol

Penganggaran tambahan melibatkan sedikit perubahan pada rencana anggaran yang ada untuk mencapai rencana baru atau melakukan beberapa perubahan premis, namun melibatkan perhitungan yang rumit. Penganggaran berbasis nol adalah proses memulai anggaran dari awal dengan setiap item baris ditetapkan nol sebelum ditinjau setiap tahun.

Penganggaran Tambahan adalah mengubah rencana anggaran yang ada atau melakukan perubahan premis untuk sampai pada rencana anggaran baru. Metode ini tidak mudah untuk diterapkan, dan perhitungan yang dilakukan rumit.

Penganggaran Berbasis Nol memulai semuanya dari awal. Di mana setiap item baris ditetapkan nol setiap tahun, dan setiap item baris ditinjau atau dibenarkan setiap tahun. Ini memastikan stabilitas pendanaan dan menggunakan pendekatan top-down.

Tabel perbandingan

| Parameter Perbandingan | Penganggaran Inkremental | Penganggaran Berbasis Nol |

|---|---|---|

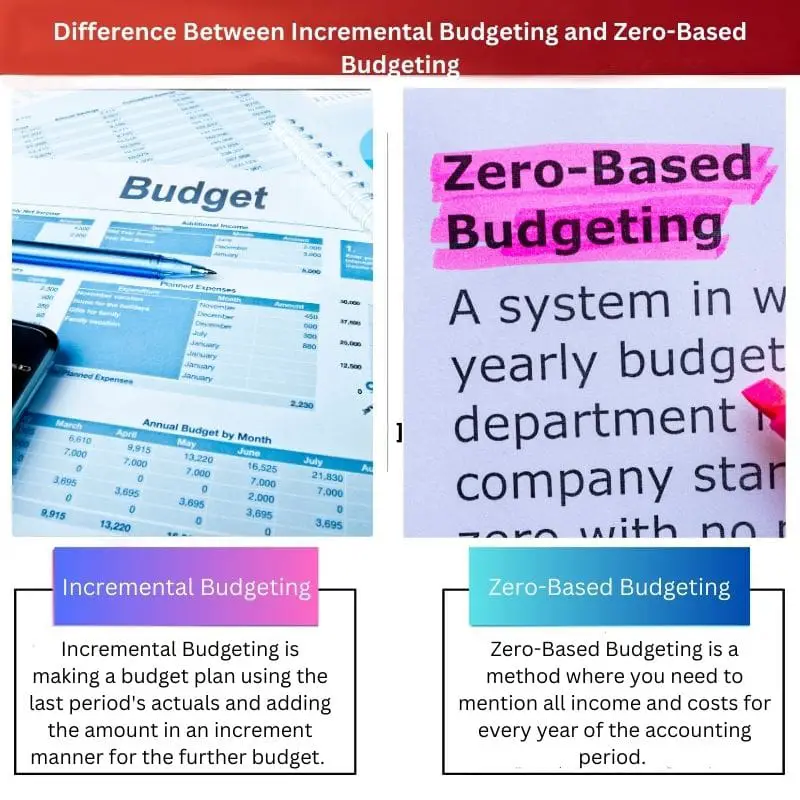

| Definisi | Penganggaran Inkremental adalah membuat rencana anggaran dengan menggunakan aktual periode terakhir dan menambahkan jumlahnya secara bertahap untuk anggaran selanjutnya. | Penganggaran Berbasis Nol adalah metode di mana Anda perlu menyebutkan semua pendapatan dan biaya untuk setiap tahun dalam periode akuntansi. |

| Terbuka untuk saran | Penganggaran Inkremental kurang reaktif dalam hal perubahan atau fluktuasi pasar. | Penganggaran Berbasis Nol sangat adaptif dalam hal mengintegrasikan perubahan di pasar. |

| Biaya dan waktu | Penganggaran Inkremental menggunakan lebih banyak waktu, tetapi ekonomis atau hemat biaya. | Penganggaran Berbasis Nol memakan waktu dan juga mahal karena mencakup setiap detail. |

| Pendekatan | Penganggaran Inkremental terutama melacak pengeluaran atau pengeluaran. | Penganggaran Berbasis Nol memantau perolehan maksud atau tujuan. |

| Pentingnya | Ini berorientasi pada akuntansi dan hanya berfokus pada biaya. | Penganggaran Berbasis Nol berorientasi pada keputusan. |

| Prosedur | Penganggaran Inkremental didasarkan pada ekstrapolasi. Artinya, proyeksi ke depan dilakukan dari angka-angka sebelumnya. | Paket keputusan Penganggaran Berbasis nol didasarkan pada analisis biaya-manfaat. |

Apa itu Penganggaran Inkremental?

Perencanaan Anggaran Inkremental menggunakan data masa lalu dan mengubahnya. Dalam teknik ini, the administrasi mengandaikan bahwa ukuran pendapatan dan biaya yang dikumpulkan selama tahun ini juga akan dikembalikan di tahun mendatang.

Hasil rencana anggaran saat ini dijumlahkan dan ditambahkan ke rencana anggaran tahun depan. Dan perubahan halus pun dilakukan, seperti harga jual, pendapatan terkait, dan kenaikan harga aktual lainnya.

Penganggaran Tambahan mudah terpengaruh oleh perubahan halus di pasar karena tidak terlalu adaptif. Fokus utama cara ini hanya pada biaya, betapapun rumitnya anggaran dan pengeluaran.

Apa itu Penganggaran Berbasis Nol?

Penganggaran Berbasis Nol adalah metodologi di mana Anda perlu menentukan semua pendapatan yang dihasilkan dan pengeluaran yang dilakukan setiap Tahun Baru selama penganggaran.

Rencana anggaran ini sangat adaptif dan ramah pasar. Dan terbukti lebih akurat dibandingkan Inkremental Budgeting karena semua yang ada dalam rencana anggaran ini dipertimbangkan dari mendasarkan atau goresan, yang membuatnya lebih efektif dan adaptif.

Manajer perencanaan Anggaran Berbasis Nol perlu menentukan dan membenarkan semua pengumpulan keuangan dan pengeluaran untuk rencana anggaran berikutnya untuk memastikan bahwa rencana anggaran yang dibuat bebas dari semua kesalahan dan kegagalan pengeluaran sebelumnya.

Perbedaan Utama Antara Penganggaran Inkremental dan Penganggaran Berbasis Nol

- Penganggaran Berbasis Nol memantau perolehan maksud atau tujuan. Sedangkan Penganggaran Inkremental terutama mencatat pengeluaran atau pembelanjaan.

- Penganggaran Berbasis Nol sangat adaptif dalam hal mengintegrasikan perubahan di pasar. Tetapi Penganggaran Inkremental kurang reaktif dalam hal perubahan atau fluktuasi pasar.

- https://www.jstor.org/stable/4531961

- https://onlinelibrary.wiley.com/doi/abs/10.1002/9781119200871.ch30

Terakhir Diperbarui : 20 Agustus 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Artikel ini memberikan analisis berharga mengenai penganggaran inkremental dan penganggaran berbasis nol, dengan menyoroti perbedaan dan keuntungannya. Ini adalah bacaan yang informatif dan menarik dengan referensi yang bermanfaat.

Artikel ini sangat berwawasan luas dan bermanfaat bagi individu dan bisnis. Ini memberikan informasi berharga tentang berbagai jenis metode penganggaran, menyoroti perbedaan dan pentingnya metode tersebut.

Artikel ini memberikan analisis menyeluruh mengenai penganggaran inkremental dan berbasis nol, menawarkan kepada pembaca wawasan berharga mengenai perbedaan dan penerapan teknik-teknik ini. Informasi komprehensif yang disajikan patut diacungi jempol.

Saya sangat setuju. Perbandingan penganggaran inkremental dan penganggaran berbasis nol dalam artikel ini sangat informatif dan bermanfaat, memberikan pembaca pemahaman mendalam tentang konsep-konsep ini.

Penjelasan rinci dan perbandingan penganggaran berbasis inkremental dan berbasis nol dalam artikel ini memberikan pencerahan, menjadikannya sumber daya penting bagi individu dan bisnis yang ingin meningkatkan pengelolaan keuangan mereka.

Artikel ini secara efektif menggali seluk-beluk penganggaran inkremental dan penganggaran berbasis nol, menawarkan kepada pembaca perbandingan dan wawasan terperinci tentang metode penganggaran ini. Informasi yang diberikan sangat berharga dan menggugah pikiran.

Tentu saja, rincian artikel tentang penganggaran inkremental dan penganggaran berbasis nol bersifat menyeluruh dan informatif, memberikan pembaca pemahaman yang jelas tentang konsep-konsep ini dan penerapannya.

Artikel ini berfungsi sebagai sumber yang bagus bagi individu dan perusahaan, memberikan perbandingan komprehensif antara penganggaran inkremental dan penganggaran berbasis nol. Penjelasannya jelas dan informasinya sangat bermanfaat.

Tentu saja, penjelasan rinci dan perbandingan singkat dalam artikel ini menjadikannya sumber pengetahuan berharga bagi individu dan organisasi yang ingin meningkatkan strategi penganggaran mereka.

Saya sangat setuju. Artikel ini menawarkan wawasan berharga mengenai kedua teknik penganggaran, menjadikannya bacaan penting bagi mereka yang tertarik dengan perencanaan keuangan.

Penjelasan komprehensif tentang penganggaran inkremental dan berbasis nol dalam artikel ini memberikan gambaran yang sangat baik tentang teknik-teknik ini. Wawasan yang ditawarkan niscaya akan bermanfaat bagi pembaca yang ingin menimba ilmu di bidang ini.

Saya sangat setuju. Perbandingan antara penganggaran inkremental dan penganggaran berbasis nol (zero-based budgeting) sangat mendalam dan terperinci, sehingga memberikan pembaca pemahaman yang komprehensif tentang topik tersebut.

Tentu saja, artikel ini secara efektif membahas nuansa penganggaran inkremental dan berbasis nol, memastikan bahwa pembaca memiliki pemahaman yang kuat tentang metode ini dan penerapannya.

Artikel ini menyajikan perincian rinci tentang perbedaan utama antara penganggaran inkremental dan penganggaran berbasis nol, menjadikannya artikel yang informatif bagi siapa pun yang tertarik dengan perencanaan keuangan.

Artikelnya mengesankan dan komprehensif. Buku ini menawarkan pemahaman yang jelas tentang penganggaran inkremental dan berbasis nol, sehingga memudahkan pembaca untuk memahami konsep dan menerapkannya secara efektif.

Saya sangat setuju. Tabel perbandingan terperinci sangat membantu dalam memahami perbedaan utama antara kedua teknik penganggaran ini. Artikel ini menawarkan wawasan berharga bagi individu dan perusahaan.

Memang benar, artikel ini memberikan perbandingan menyeluruh antara penganggaran inkremental dan penganggaran berbasis nol, dengan menyoroti biaya, waktu, pendekatan, dan pentingnya penganggaran tersebut. Ini adalah sumber yang bagus bagi siapa pun yang ingin mendapatkan pengetahuan di bidang ini.