Perluasan perdagangan di luar batas teritorial membutuhkan prosedur pembukuan yang memadai. Sistem pembukuan gagal mengatasi pertumbuhan perdagangan yang sangat besar.

Untuk secara efisien mencatat transaksi yang kompleks dan meningkat dengan negara lain, sistem pembukuan double-entry muncul. Di dunia modern, neraca percobaan dan neraca adalah dua jenis prosedur pembukuan entri ganda.

Pengambilan Kunci

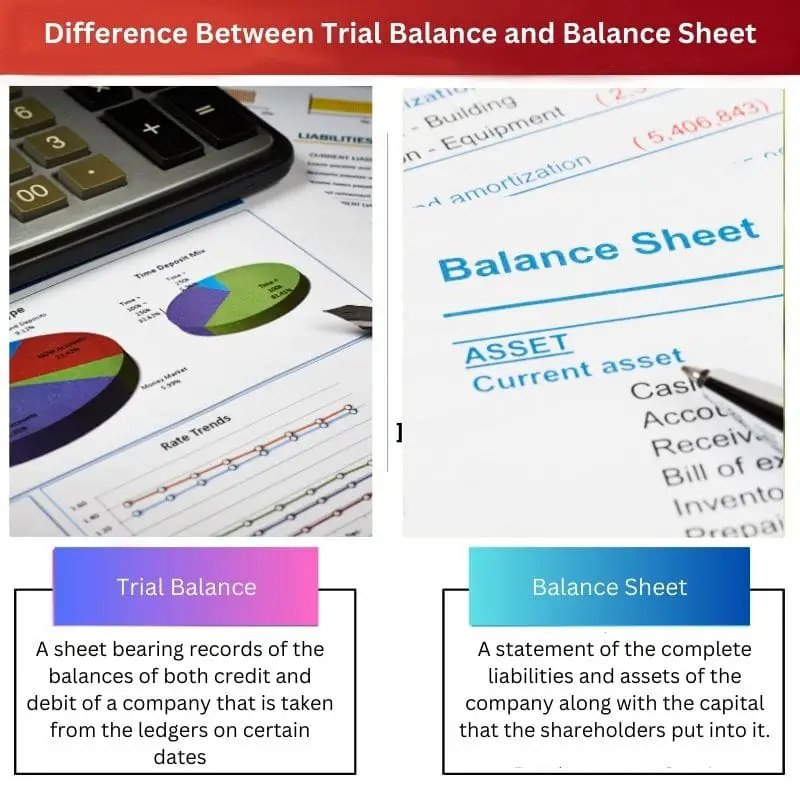

- Neraca percobaan adalah laporan dari semua akun dalam buku besar dengan saldo debit atau kreditnya. Sebaliknya, neraca adalah pernyataan aset, kewajiban, dan ekuitas pada titik waktu tertentu.

- Neraca percobaan digunakan untuk memastikan bahwa debit dan kredit seimbang, sedangkan neraca menunjukkan posisi keuangan perusahaan.

- Neraca percobaan adalah dokumen internal, sedangkan neraca adalah dokumen eksternal yang digunakan oleh investor dan kreditor.

Neraca Percobaan vs Neraca

Neraca percobaan adalah pernyataan yang mencantumkan semua akun buku besar dan saldonya untuk memastikan bahwa total saldo debet sama dengan total saldo kredit. Neraca mencantumkan aset perusahaan dan keadilan dan memberikan informasi tentang kesehatan keuangan, likuiditas, dan solvabilitas perusahaan.

Neraca percobaan memerlukan saldo debit dan saldo kredit dari buku besar perusahaan. Undang-undang menyatakan bahwa tidak wajib bagi perusahaan untuk menyiapkan neraca saldo.

Neraca percobaan dibagi menjadi 'debet' dan 'kredit' kolom untuk mencatat hal yang sama pada tanggal tertentu.

Neraca adalah pernyataan terperinci dari total aset dan kewajiban perusahaan, bersama dengan modal yang dimasukkan oleh pemegang saham perusahaan.

Undang-undang tentang neraca mengatur bahwa semua perusahaan harus memelihara neraca. Neraca dibagi menjadi tiga kolom 'total aset', 'total kewajiban', dan 'ekuitas pemegang saham'.

Tabel perbandingan

| Parameter Perbandingan | Neraca saldo | Neraca keuangan |

|---|---|---|

| Arti | Lembaran yang memuat catatan saldo kredit dan debit perusahaan yang diambil dari buku besar pada tanggal-tanggal tertentu | Pernyataan lengkap kewajiban dan aset perusahaan beserta modal yang ditanamkan oleh pemegang saham. |

| Tujuan | Untuk memeriksa ulang kesalahan yang mungkin terjadi saat memasukkan detail debit atau kredit. | Ini memberi gambaran tentang kondisi keuangan perusahaan kepada investor yang ada maupun calon investor. |

| sumber | Buku besar | Neraca percobaan dipertimbangkan |

| Otorisasi | Itu tidak memerlukan otorisasi auditor | Membutuhkan otorisasi auditor |

| dibentuk | Itu harus dibagi menjadi kolom Kredit dan Debit | Harus di bawah kepala sebagai- Total Aset, Total Kewajiban, dan Ekuitas Pemegang Saham |

Apa itu Neraca Percobaan?

Neraca percobaan adalah jenis prosedur pembukuan entri ganda yang diperkenalkan untuk secara efisien melacak dan mencatat saldo perusahaan (baik kredit maupun debit) saat berurusan dengan perusahaan nasional dan internasional lainnya.

Merupakan pernyataan yang memuat saldo-saldo (baik kredit maupun debit) suatu perusahaan yang diambil dari rekening-rekening buku besarnya. Neraca saldo dibagi dalam bagian Kredit dan Debit.

Neraca percobaan terbukti sangat penting dalam mendeteksi kesalahan yang mungkin terjadi selama masuknya saldo. Namun, itu bukan bagian dari akun final perusahaan.

Ini hanya digunakan untuk keperluan internal perusahaan. Oleh karena itu, tidak diperlukan otorisasi auditor untuk menyiapkan neraca saldo.

Informasi dasar untuk menyusun neraca saldo diambil dari buku besar perusahaan. Hal ini diperhitungkan untuk memastikan bahwa, pada akhirnya, total kewajiban dibandingkan dengan total saldo debet harus sama jumlahnya.

Saldo percobaan dibuat pada tanggal tertentu dalam sebulan. Umumnya, tanggal terakhir dari satu bulan atau satu tahun lebih disukai.

Aspek unik dari neraca saldo adalah bahwa undang-undang tidak mewajibkan perusahaan untuk menyiapkannya secara wajib. Itu adalah pilihan perusahaan. Oleh karena itu, tidak ada pengaturan saldo buku besar yang harus diikuti saat menyiapkan neraca saldo.

Apa itu Neraca?

Neraca, seperti neraca saldo, adalah jenis sistem pembukuan entri ganda, tetapi berbeda dari neraca saldo dalam hampir semua hal.

Ini adalah pernyataan yang mencakup perincian tentang total kewajiban perusahaan dibandingkan dengan total asetnya, bersama dengan total modal yang dimasukkan oleh pemegang saham di perusahaan tersebut.

Oleh karena itu dibagi menjadi tiga kepala: Total Aset, Total Kewajiban, dan Ekuitas Pemegang Saham.

Neraca sangat berguna bagi perusahaan ketika harus menunjukkan situasi keuangan yang ada untuk mempertahankan serta menarik calon investor.

Ini dianggap sebagai laporan keuangan perusahaan, dan ketika akun-akun diselesaikan, neraca menjadi bagian darinya.

Undang-undang mewajibkan semua perusahaan menyiapkan neraca, dan perlu disahkan oleh auditor.

Neraca percobaan bertindak sebagai sumber utama untuk membuat neraca.

Tujuan neraca adalah untuk menunjukkan situasi keuangan perusahaan dan juga menggambarkan keakuratan urusan keuangannya.

Neraca idealnya disiapkan pada hari terakhir tahun keuangan, dan sangat penting untuk mengikuti pengaturan total aset, kewajiban, dan ekuitas pemegang saham.

Perbedaan Utama Antara Neraca Percobaan dan Neraca

- Neraca percobaan berisi catatan saldo (baik kredit maupun debit) perusahaan yang diambil dari rekening buku besar perusahaan. Di sisi lain, neraca adalah lembaran terperinci yang berisi pernyataan yang menggambarkan total aset dibandingkan dengan total kewajiban perusahaan, dan terkadang juga mencakup total modal yang dimasukkan oleh pemegang saham yang ada di dalamnya.

- Meskipun neraca saldo tidak dapat dianggap sebagai bagian dari laporan keuangan suatu perusahaan, neraca adalah lembaran rinci yang disebut laporan keuangan suatu perusahaan.

- Pembukaan saham dipertimbangkan saat menyiapkan neraca saldo. Sebaliknya, menutup saham dipertimbangkan saat menyiapkan neraca.

- Neraca saldo menampilkan akun "nyata", "nominal", dan "akun pribadi", sedangkan hanya akun "nyata" dan "pribadi" yang ditampilkan di neraca.

- Apabila perusahaan menggunakan neraca saldo sebagai acuan urusan keuangan internalnya, maka neraca disusun untuk memberikan gambaran menyeluruh mengenai situasi perusahaan saat ini, sehingga berguna untuk urusan eksternal.

Terakhir Diperbarui : 24 Juli 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Penjelasan detail baik neraca saldo maupun neraca dalam artikel tersebut sungguh mencerahkan. Wawasan mengenai tujuan, format, dan persiapannya sangat berharga untuk memahami dokumen keuangan ini dalam konteks bisnis.

Saya setuju, Eleanor. Artikel ini berhasil menguraikan seluk-beluk neraca saldo dan neraca, memberikan pengetahuan penting bagi bisnis dan profesional keuangan.

Rincian rinci neraca saldo dan neraca dalam artikel ini sungguh informatif. Hal ini membantu untuk mendapatkan pemahaman yang jelas tentang peran penting dokumen keuangan ini dalam pengelolaan keuangan.

Artikel ini memberikan perbandingan komprehensif antara neraca saldo dan neraca, dengan menekankan fungsi dan kepentingannya yang berbeda. Penjelasan mengenai penyusunan dan format laporan keuangan ini sangat informatif.

Saya setuju, Smatthews. Artikel ini secara efektif mengkomunikasikan nuansa neraca saldo dan neraca, memberikan wawasan berharga tentang perannya dalam pelaporan keuangan.

Artikel ini berhasil menyoroti pentingnya neraca saldo dan neraca. Penjelasan mendalam tentang tujuan dan sumber setiap laporan keuangan sangatlah berharga. Jelas bahwa dokumen-dokumen ini memiliki fungsi berbeda dalam pelaporan keuangan perusahaan.

Tentu saja, Fedward. Artikel ini secara efektif mengkomunikasikan peran spesifik dan pentingnya neraca saldo dan neraca dalam pengelolaan keuangan perusahaan. Ini cukup informatif.

Saya menemukan informasi tentang tujuan neraca saldo dan neraca sangat menjelaskan. Penting bagi bisnis untuk memahami perbedaannya dan bagaimana setiap dokumen digunakan untuk analisis keuangan.

Artikel ini memberikan perbandingan mendalam antara neraca saldo dan neraca, dengan menekankan peran dan fungsinya masing-masing. Informasi tentang arti, tujuan, dan format kedua dokumen keuangan tersebut sangat mendidik.

Tentu saja, Kevin. Artikel ini menawarkan perincian komprehensif tentang neraca saldo dan neraca, memberikan kejelasan tentang peran dan persyaratan spesifiknya. Ini tentu saja merupakan sumber informasi yang berharga.

Saya menemukan artikel tersebut sebagai sumber yang berwawasan luas untuk memahami pentingnya dan prinsip-prinsip neraca saldo dan neraca. Ini tentu saja berharga bagi pemilik bisnis dan profesional keuangan.

Artikel ini memberikan analisis menyeluruh tentang neraca saldo dan neraca, menjelaskan tujuan, format, dan kebutuhannya dalam manajemen keuangan. Tabel perbandingan adalah referensi yang berguna untuk memahami perbedaannya.

Tentu saja, Oscar. Artikel ini secara efektif menguraikan persyaratan hukum dan format spesifik untuk dokumen keuangan ini, memberikan pemahaman yang jelas tentang perannya dalam pelaporan keuangan.

Saya menemukan wawasan mengenai kebutuhan dan persyaratan otorisasi untuk neraca saldo dan neraca sangat mencerahkan. Ini jelas merupakan penjelasan yang menyeluruh.

Artikel ini memberikan gambaran komprehensif tentang neraca saldo dan neraca. Informasi tentang arti, tujuan, dan persyaratan otorisasi sangat mencerahkan. Saya juga menghargai tabel perbandingan terperinci.

Artikel ini memberikan penjelasan rinci tentang perbedaan antara neraca saldo dan neraca. Cara menjelaskan tujuan dan format laporan keuangan ini patut dicontoh. Informasinya jelas memperkaya.

Saya sepenuhnya setuju, Edward. Perincian komprehensif dari neraca saldo dan komponen neraca akan bermanfaat bagi mereka yang mencari kejelasan mengenai persyaratan pelaporan keuangan.

Artikel tersebut memberikan perbandingan komprehensif antara neraca saldo dan neraca. Sangat menarik untuk mempelajari fungsi dan tujuan spesifik masing-masing, serta persyaratan otorisasinya yang berbeda. Informasi mengenai format dan penyusunan neraca dan neraca saldo juga sangat informatif.

Tabel perbandingan memberikan bantuan visual yang jelas untuk memahami perbedaan antara neraca saldo dan neraca. Rincian mengenai persyaratan otorisasi akan sangat berguna bagi perusahaan.

Saya setuju, Hill. Perbedaan antara neraca saldo dan neraca dijelaskan dengan sangat jelas dalam artikel ini. Sangat membantu jika semua informasi ini ada di satu tempat.

Artikel ini menyajikan perbandingan rinci antara neraca saldo dan neraca, menjelaskan signifikansinya dan tujuan spesifiknya dalam pengelolaan keuangan. Wawasan mengenai persyaratan otorisasi dan format sangat bermanfaat.

Tentu saja, James. Artikel tersebut memberikan pemahaman komprehensif tentang perlunya dan proses persiapan baik neraca saldo maupun neraca. Ini adalah sumber yang bagus.