L'utile contabile rappresenta l'utile netto calcolato sottraendo le spese dalle entrate secondo i principi della contabilità per competenza, che possono includere elementi non monetari. Il flusso di cassa, tuttavia, riflette l’effettivo movimento di denaro in entrata e in uscita da un’azienda, fornendo un quadro più chiaro della liquidità e della salute operativa concentrandosi esclusivamente sulle transazioni in contanti.

Punti chiave

- L'utile contabile è la differenza tra le entrate e le spese calcolate generalmente utilizzando i principi contabili accettati (GAAP).

- Il flusso di cassa è il movimento di denaro in entrata e in uscita dall'attività.

- L'utile contabile si basa sulla contabilità per competenza, mentre il flusso di cassa si basa sulle transazioni in contanti effettive.

Utile contabile vs flusso di cassa

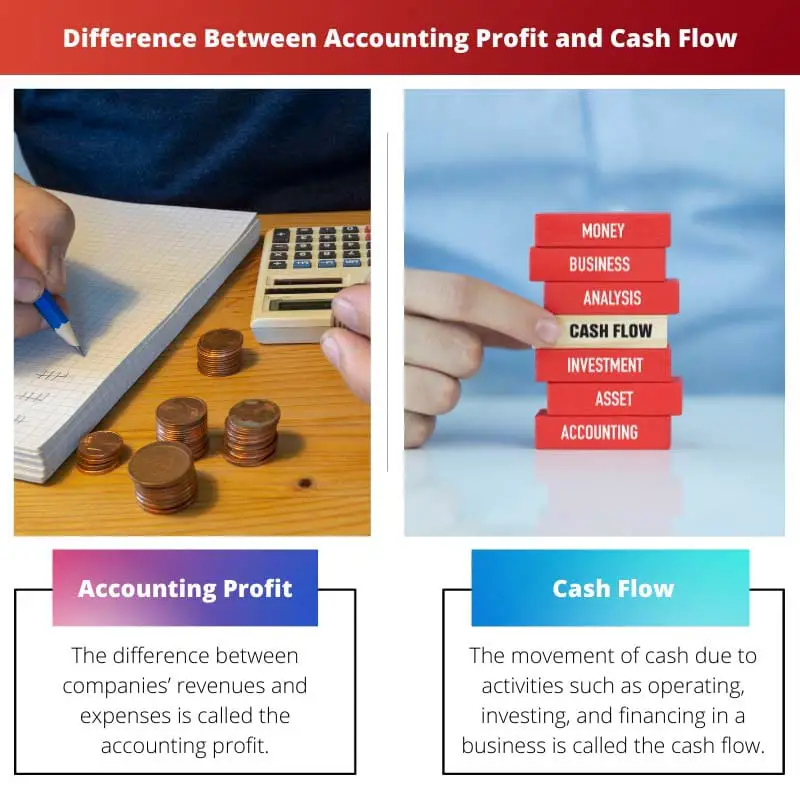

Utile contabile è la differenza tra le entrate totali e le spese totali di un'azienda. Il flusso di cassa è il movimento di denaro in entrata e in uscita da un'azienda ed è una misura più accurata della liquidità di un'azienda, in quanto mostra la liquidità effettiva disponibile per operazioni, investimenti e finanziamenti.

Tavola di comparazione

| caratteristica | Profitto Contabile | Flusso di cassa |

|---|---|---|

| Definizione | I reddito netto rimanente dopo che una società ha detratto tutte le sue spese dalle sue entrate durante un periodo specifico. | I movimento di contanti entrare e uscire da un'azienda durante un periodo specifico. |

| Si concentra su | Redditività ed rendimento finanziario sulla base di principi contabili. | Liquidità e la capacità dell'azienda di farlo far fronte ai propri obblighi finanziari a breve termine. |

| Misurazione | Sulla base contabilità per competenza, che considera i redditi guadagnati e le spese sostenute, indipendentemente dal fatto che venga ricevuto o pagato denaro. | Sulla base contabilità di cassa, che considera solo incassi ed esborsi effettivi. |

| Calendario di attuazione | Rappresenta un'istantanea della performance finanziaria dell'azienda nel corso di un periodo periodo specifico (ad esempio, trimestre, anno). | Può essere suddiviso in diverse tipologie (operativo, di investimento, finanziario) per comprendere le fonti e gli utilizzi del contante nel tempo. |

| Impact | Importante per comprendere la realtà di un'azienda redditività a lungo termine e potenziale di crescita. | Fondamentale per valutare il valore di un'azienda salute finanziaria a breve termine e la capacità di pagare le bollette. |

| Limiti | Può essere fuorviante se un'azienda ha profitti elevati ma flussi di cassa scarsi. | Non riflette direttamente la redditività, poiché il flusso di cassa può essere positivo anche se l'azienda non è redditizia. |

Che cos'è il profitto contabile?

Definizione di utile contabile:

L'utile contabile si riferisce alla metrica finanziaria utilizzata per valutare la redditività di un'azienda deducendo le spese dai ricavi utilizzando i principi contabili accettati (GAAP) o gli standard internazionali di rendicontazione finanziaria (IFRS).

Calcolo dell'utile contabile:

L'utile contabile viene calcolato sottraendo tutte le spese sostenute durante un periodo specifico dalle entrate totali generate nello stesso periodo di tempo. La formula per il calcolo dell’utile contabile è la seguente:

Profitto contabile = Entrate totali − Spese totali Profitto contabile = Entrate totali − Spese totali

Le entrate includono il reddito generato dalla vendita di beni o servizi, interessi, dividendi e altre fonti. Le spese coprono i costi sostenuti nella produzione, nel funzionamento e nell’amministrazione dell’impresa, inclusi stipendi, utenze, affitto, ammortamenti e tasse.

Importanza dell'utile contabile:

- Valutazione delle prestazioni: L'utile contabile funge da indicatore chiave della performance finanziaria di un'azienda. Consente alle parti interessate, come investitori, creditori e management, di valutare la redditività dell’azienda in un periodo specifico.

- Decision Making: Le aziende utilizzano l’utile contabile per prendere decisioni strategiche riguardanti l’allocazione delle risorse, le strategie di prezzo, i piani di espansione e le opportunità di investimento. Fornisce approfondimenti sulla salute finanziaria e sulla fattibilità di diversi progetti o iniziative.

- Rapporto finanziario: L'utile contabile costituisce la base per la rendicontazione finanziaria, compresi i conti economici, che riepilogano la performance finanziaria di un'azienda durante un determinato periodo. È una componente cruciale dei rendiconti finanziari che rispettano i requisiti normativi e garantiscono trasparenza alle parti interessate.

Limitazioni dell'utile contabile:

- Articoli non in contanti: L'utile contabile può includere elementi non monetari quali svalutazioni, ammortamenti e utili o perdite non realizzati, che possono distorcere la reale capacità di generare flussi di cassa dell'azienda.

- Base di competenza: L'utile contabile è calcolato secondo il principio della competenza, che riconosce le entrate e le spese nel momento in cui vengono sostenute, indipendentemente da quando il contante viene effettivamente scambiato. Ciò può portare a discrepanze tra l’utile dichiarato e i flussi di cassa effettivi.

- Soggettività: La determinazione di alcune misure contabili, come i metodi di ammortamento o il fondo svalutazione crediti, comporta giudizi soggettivi, che potenzialmente influiscono sull'accuratezza e sulla comparabilità dell'utile contabile tra diverse entità.

Cos'è il flusso di cassa?

Definizione di flusso di cassa:

Il flusso di cassa si riferisce al movimento di denaro in entrata e in uscita da un'azienda in un periodo specifico, riflettendo la liquidità e la salute finanziaria dell'azienda. Rappresenta l'importo netto di liquidità e mezzi equivalenti generati o consumati dalle attività operative, di investimento e finanziarie di un'azienda.

Componenti del flusso di cassa:

- Attività operative: Il flusso di cassa derivante dalle attività operative comprende le transazioni in contanti relative alle operazioni principali dell'azienda, come ricavi di vendita, pagamenti ai fornitori, stipendi ai dipendenti e spese operative. Indica la capacità dell'azienda di generare liquidità dalle sue attività commerciali primarie.

- Attività investigative: Il flusso di cassa derivante dalle attività di investimento comporta transazioni in contanti relative all'acquisto e alla vendita di attività a lungo termine, quali immobili, impianti, attrezzature e investimenti in titoli. Comprende gli afflussi di cassa derivanti dalla vendita di asset e i deflussi di cassa per acquisizioni di asset o spese in conto capitale.

- Attività finanziarie: Il flusso di cassa derivante da attività finanziarie riflette le transazioni in contanti relative alla struttura del capitale della società, come l'assunzione o il rimborso di prestiti, l'emissione o il riacquisto di azioni, il pagamento di dividendi e altre attività finanziarie. Indica come la società raccoglie capitale e lo distribuisce agli azionisti o ai creditori.

Importanza del flusso di cassa:

- Gestione della liquidità: L'analisi del flusso di cassa aiuta le aziende a gestire la propria liquidità garantendo che dispongano di liquidità sufficiente per far fronte agli obblighi a breve termine, come il pagamento di fornitori, stipendi e altre spese operative. Consente una gestione proattiva della liquidità per evitare crisi di liquidità.

- Valutazione della salute finanziaria: Il flusso di cassa fornisce una valutazione più accurata della salute finanziaria di un'azienda rispetto all'utile contabile, poiché si concentra esclusivamente sulle transazioni in contanti. Un flusso di cassa positivo indica che la società sta generando più liquidità di quella che sta spendendo, mentre un flusso di cassa negativo può indicare difficoltà finanziarie o inefficienze.

- Decisioni di investimento e finanziamento: investitori e creditori utilizzano le informazioni sui flussi di cassa per valutare la sostenibilità finanziaria e la stabilità di un'azienda prima di prendere decisioni su investimenti o prestiti. Un flusso di cassa positivo segnala la capacità dell'azienda di generare liquidità internamente, riducendo la dipendenza dai finanziamenti esterni.

Limitazioni del flusso di cassa:

- Differenze di orario: il flusso di cassa potrebbe non essere sempre in linea con il riconoscimento dei ricavi o con l'accantonamento delle spese, determinando differenze temporali tra il momento in cui il contante viene ricevuto o pagato e il momento in cui le transazioni vengono registrate nel rendiconto finanziario.

- Articoli non in contanti: Il flusso di cassa non tiene conto di elementi non monetari quali svalutazioni, ammortamenti e variazioni del capitale circolante, che possono influire sulla posizione di cassa di un'azienda senza incidere direttamente sul flusso di cassa derivante dalle attività operative.

- Qualità dei guadagni: In alcuni casi, le aziende possono manipolare i dati sui flussi di cassa attraverso tecniche aggressive di gestione della liquidità o di ingegneria finanziaria, che possono distorcere la reale performance finanziaria e la salute dell’azienda.

Principali differenze tra profitto contabile e flusso di cassa

- 1. Base di calcolo:

- Utile contabile:

- Calcolato sottraendo le spese dalle entrate secondo i principi della contabilità per competenza.

- Include elementi non monetari come il deprezzamento e l'ammortamento.

- Flusso di cassa:

- Rappresenta l'effettivo movimento di denaro dentro e fuori un'azienda.

- Si concentra esclusivamente sulle transazioni in contanti, escludendo le voci non in contanti.

- 2. Tempi di riconoscimento:

- Utile contabile:

- Riconosce le entrate e le spese nel momento in cui sono sostenute, indipendentemente dai flussi di cassa in entrata o in uscita.

- Potrebbe non riflettere la tempistica effettiva degli incassi o dei pagamenti.

- Flusso di cassa:

- Riflette la tempistica degli incassi e dei pagamenti effettivi.

- Fornisce una rappresentazione più immediata e accurata della liquidità e della salute finanziaria.

- 3. Importanza per il processo decisionale:

- Utile contabile:

- Utilizzato per la valutazione delle prestazioni, il reporting finanziario e il processo decisionale strategico.

- Indica la fattibilità e la redditività a lungo termine.

- Flusso di cassa:

- Fondamentale per la gestione finanziaria a breve termine, garantendo la liquidità operativa e soddisfacendo gli obblighi immediati.

- Aiuta a valutare la capacità di coprire spese, obblighi di debito e opportunità di investimento con la liquidità disponibile.

- 4. Focus sulla stabilità e sulla liquidità:

- Utile contabile:

- Enfatizza la stabilità e la redditività a lungo termine.

- Potrebbe non fornire informazioni sulle sfide di liquidità a breve termine.

- Flusso di cassa:

- Si concentra sulla liquidità a breve termine e sulla stabilità operativa.

- Indica la capacità di far fronte agli obblighi finanziari immediati e di sostenere le operazioni quotidiane.

- 5. Trasparenza e comparabilità:

- Utile contabile:

- Riportato in bilancio secondo i principi contabili stabiliti (GAAP o IFRS).

- Soggetto a interpretazioni e manipolazioni dovute a politiche contabili e stime.

- Flusso di cassa:

- Fornisce una visione più trasparente e obiettiva della posizione finanziaria di un'azienda.

- Meno suscettibile agli aggiustamenti contabili e offre una migliore comparabilità tra le entità.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Ultimo aggiornamento: 05 marzo 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La tabella comparativa qui fornita è particolarmente utile per chiarire la distinzione tra utile contabile e flusso di cassa.

D’accordo, avere una chiara comprensione di questi concetti è essenziale per prendere solide decisioni finanziarie.

Sicuramente, le intuizioni condivise qui sono utili per chiunque sia coinvolto nella gestione finanziaria.

Questo articolo fornisce una panoramica chiara e concisa delle differenze cruciali tra profitto contabile e flusso di cassa, evidenziandone il significato nella gestione finanziaria.

L'analisi dell'utile contabile e del flusso di cassa qui fornita è completa e approfondita e offre preziose conoscenze per le persone interessate alla gestione finanziaria.

Assolutamente, la profondità e la chiarezza delle spiegazioni migliorano la comprensione di questi concetti critici.

In effetti, l’articolo fornisce una comprensione completa di questi parametri finanziari, contribuendo a un processo decisionale informato.

Le spiegazioni dell'utile contabile e del flusso di cassa sono approfondite e offrono preziosi spunti su questi concetti finanziari fondamentali.

Assolutamente, la chiarezza del contenuto lo rende una lettura essenziale per le persone coinvolte nell'analisi finanziaria.

Sono d'accordo, la profondità delle informazioni contenute in questo articolo è encomiabile e altamente istruttiva.

L'articolo delinea in modo efficace le distinzioni tra profitto contabile e flusso di cassa, offrendo preziose conoscenze per gli operatori finanziari e gli imprenditori.

In effetti, gli approfondimenti forniti qui sono utili per comprendere la salute finanziaria di un’azienda.

Assolutamente sì, il confronto dettagliato funge da utile riferimento per l'analisi finanziaria.

Questo articolo presenta un confronto dettagliato tra profitto contabile e flusso di cassa, facendo luce sulla loro importanza e rilevanza per le operazioni aziendali e il processo decisionale.

In effetti, le informazioni fornite qui sono estremamente rilevanti e preziose per l’analisi finanziaria.

Questo articolo fornisce una panoramica completa della differenza tra profitto contabile e flusso di cassa, una risorsa molto utile per qualsiasi imprenditore o titolare di azienda.

Assolutamente, comprendere le sfumature del flusso di cassa e del calcolo dei profitti è fondamentale per la gestione finanziaria.

Sono d'accordo, questo articolo è una risorsa preziosa per comprendere l'importanza del profitto contabile e del flusso di cassa negli affari.

L'articolo fornisce un'analisi approfondita degli utili contabili e del flusso di cassa, fornendo preziosi spunti sulle dinamiche finanziarie delle imprese.

Assolutamente sì, le spiegazioni dettagliate migliorano la comprensione di questi concetti finanziari essenziali.

In effetti, la natura completa del contenuto lo rende una lettura essenziale per i professionisti nel campo della finanza.

Le spiegazioni esaustive sull'utile contabile e sul flusso di cassa qui fornite sono illuminanti e offrono una prospettiva equilibrata su entrambi i concetti.

Non potrei essere più d'accordo. Gli approfondimenti dettagliati rendono questo articolo una risorsa preziosa sia per professionisti che per imprenditori.

Assolutamente, l'analisi approfondita contenuta in questo articolo migliora la comprensione di questi parametri finanziari critici.

La spiegazione dettagliata dell'utile contabile e del flusso di cassa è altamente istruttiva e fornisce una comprensione completa di questi parametri finanziari vitali.

D'accordo, la chiarezza e la profondità delle informazioni contenute in questo articolo lo rendono una risorsa inestimabile per i professionisti finanziari.

Assolutamente sì, la chiarezza e la completezza dei contenuti lo rendono una lettura indispensabile per le persone coinvolte nella gestione finanziaria.