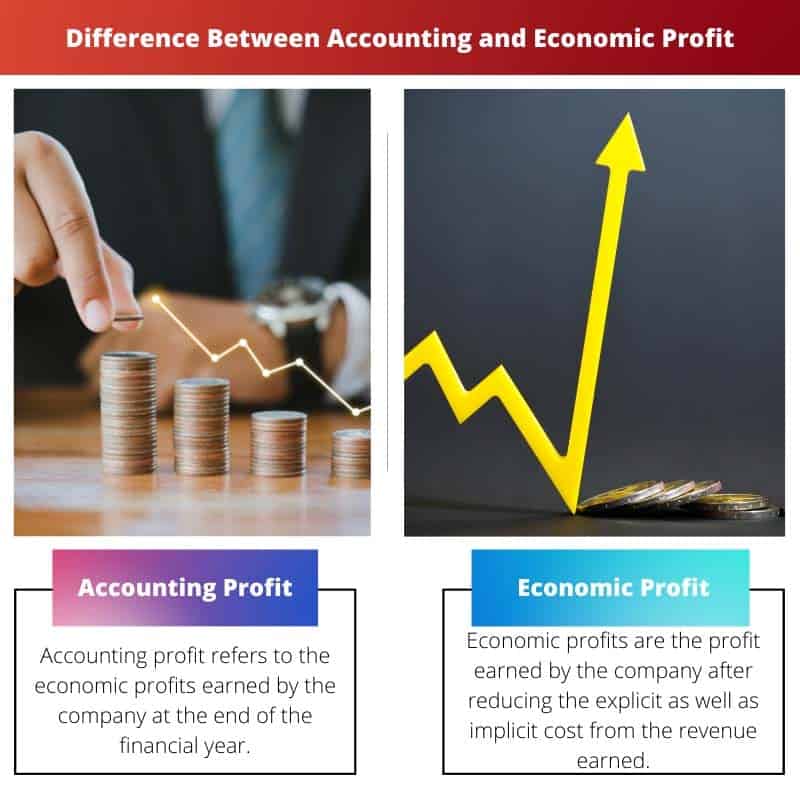

L'utile contabile rappresenta i guadagni monetari espliciti derivanti dalle attività commerciali, considerando solo i costi espliciti come spese e entrate. Il profitto economico, tuttavia, tiene conto dei costi impliciti come i costi opportunità e il costo del capitale, fornendo una misura più completa della redditività considerando l’intera portata delle risorse impiegate in un’impresa. Mentre il profitto contabile si concentra sui rendiconti finanziari, il profitto economico offre una prospettiva più ampia, cruciale per il processo decisionale e la valutazione della sostenibilità a lungo termine.

Punti chiave

- L'utile contabile è la differenza tra le entrate e le spese calcolate in base ai principi della contabilità finanziaria.

- Il profitto economico è la differenza tra le entrate totali e il costo totale, incluso il costo opportunità, e viene utilizzato per misurare la redditività a lungo termine di un'impresa.

- Il profitto contabile si concentra sulla performance finanziaria di un'azienda, mentre il guadagno economico considera sia i costi finanziari che quelli di opportunità.

Contabilità vs Profitto Economico

La differenza tra Profitto contabile e Profitto economico è questa utile contabile si riferisce alle entrate monetarie meno i costi monetari, che include qualsiasi tipo di costo nell'organizzazione sotto forma di affitti, stipendi, costi materiali ecc. Profitto economico si riferisce al ricavo monetario meno il costo totale. Il costo totale include i costi opportunità e impliciti, inclusi stipendi, affitti, ecc.

Il profitto contabile è costituito solo da costi impliciti, mentre il profitto economico è costituito da costi espliciti e impliciti.

Tavola di comparazione

| caratteristica | Profitto Contabile | Utile economico |

|---|---|---|

| Scopo | Misura quello di un'azienda performance finanziaria a breve termine sulla base di costi e ricavi espliciti. | Misura quello di un'azienda vera redditività considerando tutti i costi, compresi quelli espliciti e impliciti. |

| Costi Inclusi | Solo costi espliciti (ad esempio, costo delle merci vendute, spese operative, stipendi, tasse). | Costi sia espliciti che impliciti. |

| Costi impliciti | Non incluso. | Inclusi (ad esempio, costo opportunità del capitale, rendita implicita). |

| Calcolo | Entrate totali – Costi espliciti totali | Entrate totali – (Costi espliciti totali + Costi impliciti totali) |

| Interpretazione | Indica la capacità di generare di un'azienda trarre profitto dalle sue attività principali in un determinato periodo contabile. | Indica la capacità creativa di un'azienda valore per i suoi azionisti considerando il costo di tutte le risorse utilizzate, comprese quelle non esplicitamente pagate. |

| Limiti | Ignora il valore temporale del denaro, non considera rischio. | Misura più completa, ma richiede stima dei costi impliciti, che può essere soggettivo. |

Che cos'è il profitto contabile?

L'utile contabile è un concetto fondamentale nella contabilità finanziaria che funge da indicatore chiave della performance finanziaria di un'azienda. Rappresenta l'eccedenza delle entrate rispetto ai costi espliciti sostenuti per generare tali entrate durante un periodo contabile specifico.

Definizione e calcolo

- Reddito: L'utile contabile inizia con le entrate ottenute da un'azienda dalle sue attività commerciali primarie. I ricavi includono la vendita di beni o servizi, gli interessi attivi, i redditi da locazione e altre fonti di reddito.

- Costi espliciti: I costi espliciti sono le spese dirette sostenute da un'azienda nello svolgimento delle proprie operazioni commerciali. Questi costi sono facilmente identificabili e quantificabili nei registri finanziari. Esempi di costi espliciti includono salari, affitto, servizi pubblici, materie prime e spese pubblicitarie.

- Formula: La formula per calcolare il profitto contabile è semplice: Profitto contabile=Entrate−Costi esplicitiUtile contabile=Entrate−Costi espliciti

Importanza e applicazioni

- Valutazione delle prestazioni: L'utile contabile funge da parametro principale per valutare la performance finanziaria di un'azienda in un periodo specifico. Indica se l’azienda genera più ricavi rispetto ai costi associati alle sue operazioni.

- Analisi degli investitori: Gli investitori e le parti interessate utilizzano l'utile contabile per valutare la redditività e la salute finanziaria di un'azienda. Profitti contabili più elevati spesso indicano migliori opportunità di investimento e attraggono potenziali investitori.

- Tassazione: L'utile contabile costituisce la base per il calcolo delle imposte dovute da una società al governo. Le autorità fiscali in genere impongono tasse sul reddito netto derivante dalle operazioni commerciali, che è strettamente allineato all’utile contabile.

Limitazioni e considerazioni

- Esclude i costi impliciti: L’utile contabile non tiene conto dei costi impliciti, come i costi opportunità e il costo del capitale proprio. Questa limitazione può portare a sopravvalutare la reale redditività di un’impresa.

- Focus a breve termine: L'utile contabile si concentra principalmente sui risultati finanziari a breve termine e potrebbe non fornire una visione completa della sostenibilità a lungo termine e delle prospettive di crescita di un'azienda.

- Soggetto a manipolazione: poiché l’utile contabile si basa su principi e convenzioni contabili, può essere influenzato da decisioni manageriali, metodi contabili e aggiustamenti, portando a potenziali distorsioni nella rendicontazione finanziaria.

Che cos'è il profitto economico?

Il profitto economico è un concetto utilizzato in economia per misurare la reale redditività di un'impresa considerando sia i costi espliciti che quelli impliciti. A differenza del profitto contabile, che tiene conto solo dei costi espliciti, il profitto economico tiene conto dei costi opportunità delle risorse impiegate in un’impresa, fornendo una valutazione più accurata della redditività.

Definizione e calcolo

- Reddito: Il profitto economico inizia con le entrate generate da un'azienda dalle sue operazioni, simile al profitto contabile.

- Costi espliciti: Come nel profitto contabile, il profitto economico considera i costi espliciti, che sono le spese dirette sostenute da un'azienda nelle sue attività commerciali.

- Costi impliciti: Oltre ai costi espliciti, il profitto economico incorpora i costi impliciti, che rappresentano i costi opportunità derivanti dall’utilizzo delle risorse in una particolare impresa. Questi costi includono la perdita di guadagno derivante dal miglior utilizzo alternativo delle risorse, compreso il tempo del proprietario e il ritorno sul capitale investito.

- Formula: La formula per calcolare il profitto economico è: Profitto economico=Entrate−(Costi espliciti+Costi impliciti) Profitto economico=Entrate−(Costi espliciti+Costi impliciti)

Importanza e applicazioni

- Misurazione olistica del profitto: Il profitto economico fornisce una misura più completa della redditività rispetto al profitto contabile considerando tutti i costi associati a un'impresa commerciale. Offre approfondimenti sul reale valore economico generato dalle attività di un'azienda.

- Assegnazione delle risorse: Tenendo conto dei costi impliciti, il profitto economico aiuta nelle decisioni di allocazione ottimale delle risorse. Aiuta le aziende a identificare gli usi più redditizi delle proprie risorse e incoraggia un’allocazione efficiente in base ai costi opportunità.

- Processo decisionale a lungo termine: Il profitto economico è prezioso per valutare la fattibilità e la sostenibilità a lungo termine di un’impresa. Consente a manager e investitori di valutare se un'impresa genera rendimenti che superano i costi opportunità delle risorse investite, guidando il processo decisionale strategico.

Limitazioni e considerazioni

- Soggettività: Il calcolo dei costi impliciti, come i costi opportunità, spesso comporta stime soggettive, che possono variare a seconda degli individui e delle organizzazioni. Questa soggettività può influenzare l’accuratezza e l’affidabilità dei calcoli del profitto economico.

- Complessità: L'analisi del profitto economico può essere più complessa e dispendiosa in termini di tempo rispetto all'analisi del profitto contabile a causa dell'inclusione dei costi impliciti. Richiede un’attenta considerazione degli usi alternativi delle risorse e dei costi opportunità associati.

- Disponibilità dei dati: Ottenere dati accurati per il calcolo dei costi impliciti, in particolare per le risorse immateriali come tempo e competenze, può porre sfide, limitando in alcuni casi l’applicabilità pratica dell’analisi del profitto economico.

Principali differenze tra contabilità e profitto economico

- Ambito dei costi:

- Il profitto contabile considera solo i costi espliciti, come salari, affitto e materiali.

- Il profitto economico incorpora sia costi espliciti che impliciti, inclusi i costi opportunità e il costo del capitale.

- Metodo di calcolo:

- L'utile contabile viene calcolato sottraendo i costi espliciti dalle entrate.

- Il profitto economico viene calcolato sottraendo dai ricavi sia i costi espliciti che quelli impliciti.

- Focus e applicazione:

- L'utile contabile viene utilizzato principalmente per valutare la performance finanziaria e riferire alle parti interessate.

- Il profitto economico fornisce una prospettiva più ampia, aiutando nelle decisioni sull’allocazione delle risorse, nella pianificazione strategica e nella valutazione della sostenibilità a lungo termine.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Ultimo aggiornamento: 06 marzo 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Mentre il profitto contabile si concentra sulla performance finanziaria di un’azienda, il profitto economico adotta un approccio più completo considerando i costi opportunità e i costi impliciti. Questa distinzione è ben articolata nell’articolo, facendo luce sull’importanza del profitto economico per le decisioni strategiche a lungo termine.

Ho trovato particolarmente interessante la spiegazione del calcolo del profitto economico. Si tratta di un parametro prezioso che consente alle aziende di valutare i reali costi economici e prendere decisioni informate per il futuro.

In effetti, i limiti dell’utile contabile sono spiegati in modo efficace, in particolare in termini di esclusione dei costi impliciti e dell’impatto dei tempi e dei ratei. Questa è una conoscenza essenziale per chiunque sia coinvolto nell'analisi finanziaria.

L'articolo fornisce un confronto completo tra profitto contabile e economico, evidenziando l'importanza del profitto economico per le decisioni strategiche a lungo termine. È una risorsa preziosa per le aziende che cercano una comprensione più approfondita dei parametri finanziari.

Non potrei essere più d'accordo. I limiti del profitto contabile e la rilevanza del profitto economico per l’allocazione delle risorse vengono efficacemente enfatizzati, offrendo spunti preziosi per le imprese.

L'articolo delinea in modo efficace i limiti dell'utile contabile, i tempi e gli accantonamenti coinvolti, fornendo una visione completa delle sfide nella valutazione della performance finanziaria. È una risorsa preziosa per comprendere le complessità dell'analisi finanziaria.

Assolutamente, la distinzione tra profitto contabile ed economico e la rilevanza di ciascuno per il processo decisionale e la pianificazione strategica è ben articolata. È una lettura informativa per chiunque sia coinvolto nell'analisi finanziaria.

Sono completamente d'accordo. La spiegazione dei limiti del profitto contabile è particolarmente approfondita e offre preziose conoscenze per le imprese e gli analisti finanziari.

Questo articolo fornisce un confronto approfondito tra contabilità e profitto economico, spiegando chiaramente le differenze e le sfumature tra i due concetti. È una grande risorsa per chiunque desideri approfondire la propria comprensione dei parametri finanziari.

Sono completamente d'accordo. Di particolare aiuto sono la ripartizione dettagliata delle componenti dell'utile contabile e la formula di calcolo dell'utile economico. È un'analisi completa.

L'importanza dell'utile contabile per la valutazione della performance e il processo decisionale è ben elaborata nell'articolo. Sottolinea efficacemente l’importanza di questo parametro finanziario affinché le aziende possano valutare la loro crescita e la salute finanziaria.

Sono completamente d'accordo. Le spiegazioni delle entrate, dei costi espliciti e della loro formula di calcolo forniscono una chiara comprensione dell'utile contabile e della sua rilevanza per le imprese.

Assolutamente, la ripartizione dettagliata delle componenti dell'utile contabile e il suo significato per il reporting finanziario rendono questo articolo un ottimo riferimento per i professionisti finanziari.

Il confronto tra profitto contabile e profitto economico è ben presentato nell'articolo, offrendo una chiara distinzione ed esempi illuminanti. È una risorsa preziosa per chiunque cerchi di migliorare la propria conoscenza dell'analisi finanziaria e del processo decisionale.

Assolutamente sì, l’importanza del profitto economico per la valutazione della fattibilità a lungo termine e la distinzione tra costi espliciti e impliciti sono articolati in modo efficace. Questo articolo è un ottimo riferimento per comprendere le complessità dell'analisi della redditività.

L'articolo spiega in modo efficace il calcolo del profitto economico e la sua importanza per le imprese nel valutare i loro reali costi economici. È una risorsa preziosa per chiunque desideri ottenere informazioni dettagliate sulla performance finanziaria di un'azienda.

Assolutamente sì, la spiegazione del profitto economico e la sua formula di calcolo forniscono una comprensione approfondita di questo parametro finanziario. È una lettura approfondita per professionisti finanziari e analisti aziendali.

Questo articolo fornisce una ripartizione completa delle differenze tra profitto contabile e profitto economico, offrendo spiegazioni dettagliate ed esempi per illustrare i concetti. È una risorsa preziosa sia per le aziende che per i professionisti finanziari.

Non potrei essere più d'accordo. Viene particolarmente sottolineata la rilevanza del profitto economico per le decisioni strategiche a lungo termine e l’allocazione delle risorse, fornendo una visione olistica della redditività.

La distinzione tra profitto contabile e profitto economico è fondamentale affinché le imprese possano prendere decisioni informate e comprendere meglio la propria performance finanziaria. Questo articolo fa un ottimo lavoro spiegando questi concetti in modo chiaro e conciso.

Assolutamente sì, l'articolo evidenzia efficacemente l'importanza di considerare sia i costi espliciti che quelli impliciti, fondamentale per una valutazione più accurata della redditività di un'azienda.

Non potrei essere più d'accordo. La tabella comparativa e gli esempi forniti facilitano la comprensione delle principali differenze tra contabilità e profitto economico, offrendo preziosi spunti per le imprese.

La tabella comparativa e la chiara distinzione tra profitto contabile e economico forniscono una comprensione approfondita di questi parametri finanziari. L'articolo evidenzia in modo efficace i pro e i contro di ciascun approccio, consentendo ai lettori di acquisire preziose informazioni sulla valutazione della redditività aziendale.

Assolutamente sì, i limiti del profitto contabile e il calcolo complessivo del profitto economico sono ben presentati. Questo articolo è un'ottima risorsa per chiunque desideri migliorare le proprie capacità di analisi finanziaria.