Le attività ei crediti di una società possono essere classificati in due parti: attività correnti e attività non correnti. Le attività correnti sono attività che l'azienda manterrà a breve termine con l'obiettivo di trasformarle in denaro, vale a dire entrate o contanti.

Mentre le attività non correnti vengono conservate e raccolte per un periodo di tempo prolungato, sufficiente per determinati 1 o 2 anni. Le attività correnti e non correnti sono entrambe necessarie per il corretto funzionamento di un'azienda.

Esistono diverse distinzioni tra questi due mondi e questo articolo farà in modo che eventuali idee sbagliate che potresti avere sulle risorse correnti e non correnti vengano dissipate confrontandole fianco a fianco e mostrando le loro differenze.

Punti chiave

- Le attività correnti, come l'inventario e i crediti, possono essere facilmente convertite in contanti entro un anno.

- Le attività non correnti, come immobili, impianti e macchinari, sono investimenti a lungo termine che richiedono più di un anno per essere liquidati.

- Le attività correnti forniscono liquidità per le operazioni commerciali quotidiane, mentre le attività non correnti contribuiscono alla crescita e alla stabilità a lungo termine di un'azienda.

Attività correnti e non correnti

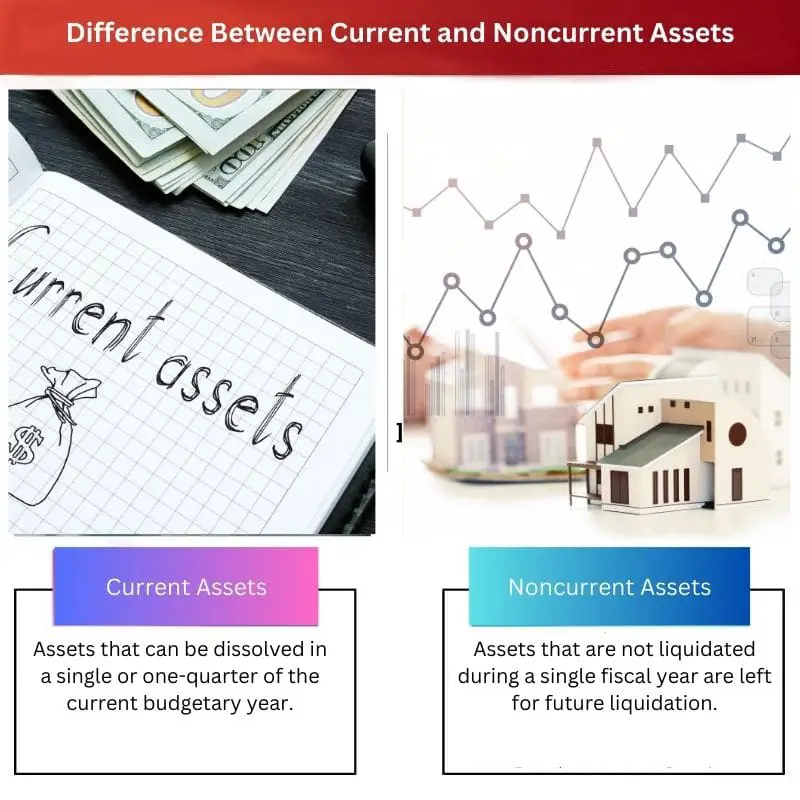

Le attività correnti possono essere definite come l'aggregato di tutte le attività o risorse che possono essere facilmente convertite in denaro e che appariranno in un conto economico e in uno stato patrimoniale. Le attività non correnti sono attività che non sono liquidate in un anno fiscale ma sono lasciate per la liquidazione. È lasciato per uno o due esercizi finanziari.

Le attività correnti sono l'aggregato di tutte le risorse o attività che possono essere rapidamente e facilmente convertite in denaro e che compaiono anche in un conto economico e in uno stato patrimoniale. Capitale, crediti commerciali, saldo del conto e denaro disponibile sono tutti esempi di attività correnti.

Tutte queste merci sono classificate come attività correnti in bilancio perché possono essere convertite in contanti rapidamente e prontamente. Alcune alternative in contanti sono incluse anche nelle attività correnti.

Pertanto, tutte le attività che possono essere trasformate in denaro in circa uno a quattro anni sono considerate attività correnti.

Gli investimenti a lungo termine e le basi di profitto di lunga durata in cui il giusto importo non sarà riconosciuto entro l'esercizio finanziario sono definiti attività non correnti. Sono opachi o illiquidi, il che significa che non possono essere rapidamente trasformati in contanti.

Alcuni esempi di attività non correnti includono titoli, informazioni proprietarie, sviluppo immobiliare e attrezzature tecnologiche. In un bilancio di una società sono elencate le attività non correnti; tuttavia, nella dichiarazione di investimento di una società, questi non vengono conteggiati.

Tavola di comparazione

| Parametri di confronto | Attività correnti | Attività non correnti |

|---|---|---|

| Significato | Beni che possono essere sciolti in un solo o un quarto dell'anno di bilancio in corso. | I beni che non vengono liquidati durante un singolo anno fiscale sono lasciati per liquidazione futura. |

| Durata | Per le attività correnti o immediate si considera un anno di durata temporale. | Più di uno o due esercizi finanziari. |

| Capitale di lavoro | Sì, le attività correnti sono conteggiate come capitale circolante. | No, le attività non correnti non sono conteggiate come capitale circolante. |

| Valore e standard di mercato | Viene venduto a un valore di mercato vantaggioso | Viene venduto a valore in perdita. Solitamente inferiore al valore di ammortamento del bene. |

| Tasse | Le tasse si traducono in un profitto aziendale poiché l'attività viene venduta in un profitto finanziario. | Il risultato fiscale è una perdita aziendale. |

Cos'è un'attività corrente?

Quando le informazioni contabili sono costruite in base alla disponibilità, le “attività correnti” sono costituite da liquidità e liquidità o attività simili che possono essere immediatamente esaurite, che costituisce la prima voce di bilancio sul lato delle risorse del bilancio della società. Le carte commerciali, che sono liquide come il contante, sono comunemente utilizzate come equivalenti al contante.

I debiti commerciali sono un tipo di attività corrente che indica la quantità di denaro dovuta all'azienda dai mutuatari a cui ha venduto prodotti a credito.

Un altro importante asset corrente sono le scorte; ogni azienda deve mantenere una certa quantità di inventario per operare, ma i costi di mantenimento delle scorte eccessivi e bassi sono indesiderabili.

Le attività correnti sono le capitale circolante dell'organizzazione e sono considerati molto intraprendenti poiché hanno un breve periodo di permanenza e possono comportare una buona quantità di profitti aziendali per l'organizzazione. Questi beni sono i più importanti perché sono inclusi nel bilancio della società.

Questi beni sono venduti al valore di mercato e talvolta superiore. Le risorse funzionanti, ovvero le attività correnti, sono importanti per un'azienda perché vengono utilizzate per finanziare le esigenze di capitale circolante dell'azienda.

Ogni azienda ha bisogno di denaro per far fronte agli obblighi quotidiani che derivano dal fare affari.

Poiché le attività liquide possono essere liquidate in breve tempo, è importante che il management si adatti alle proprie esigenze di finanziamento a breve termine.

Cos'è l'attività non corrente?

Un'attività non corrente è un'attività che non viene venduta per un periodo di un anno. Tali attività sono presentate anche nel bilancio di una società.

Le attività a lungo termine non sono liquide come le attività correnti e non sono detenute per venderle a breve termine perché sono conservate per scopi futuri, forse o meno a scopo di lucro.

Uno di questi tipi di attività a lungo termine sono gli investimenti a lungo termine costituiti da azioni e debiti, che saranno detenuti dalla società per lungo tempo. Le attività a lungo termine includono anche i diritti di proprietà che una società ha in altre attività.

È più necessario che un'attività non corrente rimanga funzionale e prosperi nel tempo invece del fattore di immediatezza considerato nelle attività correnti.

Le attività non correnti includono la reputazione positiva di un settore, marchio registrato, proprietà intellettuale, protezione dei brevetti e così via. Le aziende distribuiscono i costi complessivi su diversi anni poiché le attività non correnti hanno una vita utile più lunga.

Questa procedura aiuta a evitare perdite significative durante i periodi di espansione del capitale.

Le attività non correnti, come proprietà o attrezzature e tutto ciò che è tangibile e responsabile della forza lavoro, sono istanze di attività non correnti. Le risorse immateriali includono partecipazioni a lungo termine come titoli di debito o sviluppo immobiliare e attività finanziarie in altre società.

Le attività immateriali a lungo termine includono i diritti d'autore, i database dei clienti e l'avviamento ottenuto tramite un'aggregazione aziendale.

Principali differenze tra attività correnti e non correnti

- Le attività correnti sono facilmente liquidabili, ma liquidare le attività non correnti è un lavoro duro per le persone delle organizzazioni.

- Il tempo di detenzione per le attività correnti va da uno a un trimestre, mentre le attività non correnti rimangono più a lungo con un valore di mercato inferiore.

- Le attività correnti fanno parte del capitale circolante, mentre le attività non correnti non fanno parte del capitale circolante.

- Le attività correnti sono immediate, come contanti e crediti, mentre le attività non correnti sono conservate per un utilizzo tardivo, come mobili ed elettronica.

- La vendita di attività correnti si traduce in un profitto aziendale, ma le vendite di attività non correnti comportano una perdita aziendale o una minore possibilità di essere un profitto aziendale.

- https://corporatefinanceinstitute.com/resources/knowledge/accounting/current-assets/

- https://groww.in/p/non-current-assets/

Ultimo aggiornamento: 13 luglio 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La spiegazione delle attività correnti e non correnti in questo articolo era molto dettagliata e di facile comprensione. È una risorsa preziosa per chiunque desideri espandere le proprie conoscenze finanziarie.

Questo articolo evidenzia efficacemente l'importanza delle attività correnti e non correnti nella struttura finanziaria di un'azienda. Ho apprezzato la tabella comparativa dettagliata che delinea chiaramente le loro differenze.

Apprezzo molto il confronto completo tra attività correnti e non correnti presentato in questo articolo. I punti chiave e le definizioni chiare facilitano la comprensione dell’argomento da parte dei lettori.

Questo post ha fatto un ottimo lavoro nell'illustrare l'importanza delle attività correnti e non correnti nelle operazioni di un'azienda. Sicuramente vale la pena leggerlo per chiunque voglia approfondire le proprie conoscenze finanziarie.

Questo articolo ha dissipato ogni idea sbagliata che avevo sulle attività correnti e non correnti. L'ho trovato estremamente utile e approfondito nel comprendere gli aspetti finanziari di un'azienda.

Ho trovato l'articolo abbastanza informativo e ben spiegato. Fornisce una chiara comprensione delle differenze tra attività correnti e non correnti, che è essenziale per chiunque sia interessato a comprendere le finanze aziendali.

L'articolo ha fornito una panoramica completa delle differenze tra attività correnti e non correnti. È utile per coloro che desiderano acquisire una comprensione più profonda dei concetti finanziari.

È essenziale comprendere le distinzioni tra attività correnti e non correnti e questo articolo ha fatto un lavoro fantastico analizzandole in modo conciso. Una grande risorsa per chiunque sia interessato a saperne di più sulla finanza aziendale.