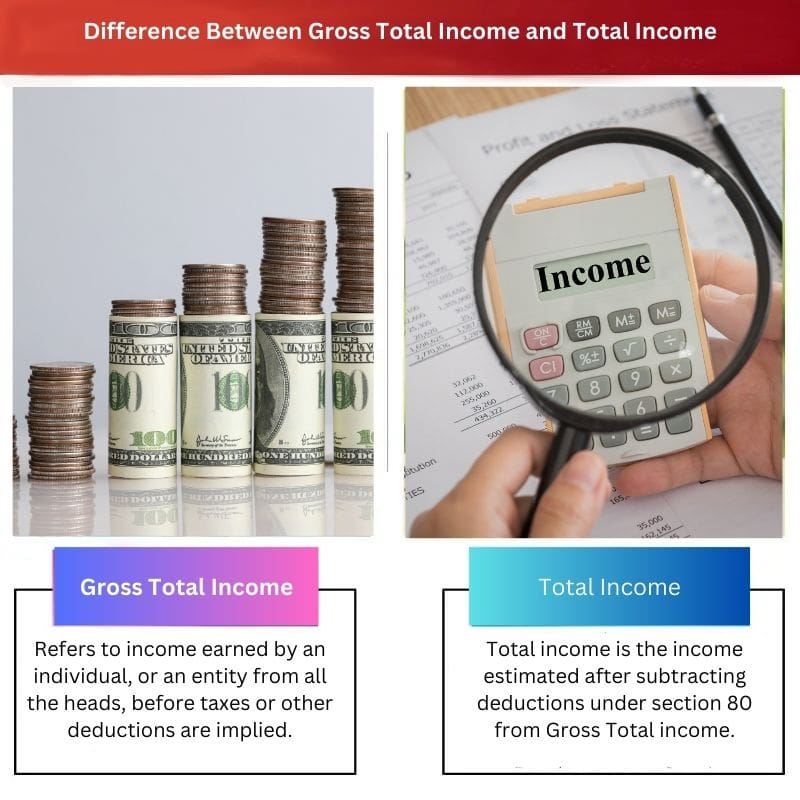

Il reddito totale lordo si riferisce al reddito totale guadagnato prima dell'applicazione di eventuali detrazioni o esenzioni, comprese tutte le fonti di reddito come stipendi, redditi da locazione, interessi e dividendi. Il reddito totale, d'altra parte, è il reddito al netto delle detrazioni ed esenzioni consentite dal reddito totale lordo. Rappresenta il reddito imponibile effettivo soggetto a tassazione da parte delle autorità competenti

Punti chiave

- Il reddito totale lordo (GTI) è l'aggregato di tutte le fonti di reddito prima di richiedere detrazioni o esenzioni.

- Il reddito totale si ottiene sottraendo le deduzioni e le esenzioni dal reddito totale lordo.

- GTI determina una passività fiscale, mentre il reddito totale è il reddito imponibile finale dopo aver considerato le detrazioni.

Reddito totale lordo vs Reddito totale

La differenza tra Reddito Totale Lordo e Reddito Totale risiede nei loro significati, dove il primo, cioè Reddito Totale Lordo, denota i guadagni totali di tutti i capi di pagamento, il secondo cioè

Il reddito totale lordo è il reddito totale che l'individuo guadagna, incluso il reddito di tutti i capi. Esistono cinque tipi di pagamento: reddito da proprietà, reddito da stipendio, reddito da altre fonti, reddito da lavoro o professionee, infine, i proventi da plusvalenze.

Dall'altra cura, il reddito totale si ottiene sottraendo le detrazioni ai sensi della sezione 80 dal reddito totale lordo.

Tavola di comparazione

| caratteristica | Reddito totale lordo (GTI) | Reddito totale (TI) |

|---|---|---|

| Definizione | I reddito totale guadagnato da un individuo o un'organizzazione prima che vengano applicate eventuali detrazioni o esenzioni. | I reddito imponibile rimanente dopo aver sottratto le detrazioni ed esenzioni consentite dal reddito totale lordo. |

| Componenti | Include il reddito proveniente da tutte le fonti imponibili, quali: * Stipendio * Stipendi * Commissioni * Utili aziendali * Plusvalenze * Interessi attivi * Redditi da locazione * Altre fonti di reddito | Include solo il parte del reddito totale lordo soggetta a imposta. |

| Deduzioni | Non compiere preso in considerazione | Le detrazioni vengono sottratte dal reddito totale lordo per arrivare al reddito totale. Queste detrazioni possono includere: * Spese aziendali * Spese di investimento * Pagamento di interessi su determinati prestiti * Contributi di beneficenza * Alcune spese mediche * E altre (a seconda delle normative fiscali) |

| Calcolo delle imposte | Non utilizzato direttamente per il calcolo delle imposte. | Usato come base per il calcolo dell’imposta sul reddito. |

| Importanza | Serve come a punti di partenza per il calcolo del reddito totale. | Determina il importo del reddito soggetto a tassazione. |

Qual è il reddito totale lordo?

Componenti del reddito totale lordo:

- Stipendio e salario: Ciò include il reddito guadagnato da lavoro dipendente, come stipendi regolari, bonus, commissioni, indennità e qualsiasi altro compenso monetario ricevuto in cambio dei servizi resi.

- Reddito d'impresa: Fanno parte del reddito totale lordo anche gli utili generati dalle attività commerciali, compresi i redditi da lavoro autonomo, i redditi da società di persone e i redditi da imprese individuali.

- Reddito di locazione: Qualsiasi reddito guadagnato dall'affitto di immobili, siano essi residenziali o commerciali, contribuisce al reddito totale lordo. Ciò include sia i canoni di locazione che qualsiasi reddito aggiuntivo derivante da immobili in locazione.

- Interessi e dividendi: Il reddito guadagnato dagli interessi su conti di risparmio, depositi fissi, obbligazioni e dividendi da investimenti in azioni o fondi comuni di investimento è considerato parte del reddito totale lordo.

- Guadagni: I profitti ottenuti dalla vendita di beni capitali come immobili, azioni, obbligazioni o fondi comuni di investimento sono inclusi nel reddito totale lordo. Questi guadagni possono essere a breve o lungo termine, a seconda della durata della proprietà del bene.

- Altre fonti: Qualsiasi altra fonte di reddito, come royalties, vincite alle lotterie o al gioco d'azzardo, alimenti o qualsiasi altra forma di reddito non coperta dalle categorie di cui sopra, contribuisce al reddito totale lordo.

Importanza del reddito totale lordo:

Comprendere il reddito totale lordo è essenziale per individui, aziende e autorità fiscali per diversi motivi:

- Calcolo delle imposte: Il reddito totale lordo costituisce la base per il calcolo del reddito imponibile. Serve come punto di partenza per applicare detrazioni, esenzioni e crediti d'imposta per arrivare al reddito totale, che viene poi utilizzato per determinare la passività fiscale.

- Valutazione finanziaria: Il reddito totale lordo fornisce una panoramica completa della salute finanziaria di un individuo o di un'entità comprendendo tutte le fonti di reddito. Aiuta a valutare la capacità complessiva di generare reddito e la stabilità finanziaria.

- Conformità e reporting: La rendicontazione accurata del reddito totale lordo è necessaria per il rispetto delle leggi e dei regolamenti fiscali. Gli individui e le imprese sono tenuti a rivelare tutte le fonti di reddito alle autorità fiscali per una corretta valutazione e tassazione.

Qual è il reddito totale?

Calcolo del reddito totale:

- Detrazioni ed esenzioni: Varie detrazioni ed esenzioni sono consentite dalle leggi fiscali per ridurre il reddito totale lordo e arrivare al reddito totale. Tali detrazioni possono includere contributi a conti pensionistici, conti di risparmio sanitario, spese educative, pagamenti di interessi ipotecari, donazioni di beneficenza e altre spese ammissibili. Le esenzioni possono includere indennità per persone a carico, determinati tipi di reddito o situazioni specifiche specificate dalle normative fiscali.

- Reddito lordo rettificato (AGI): Le detrazioni e le esenzioni vengono sottratte dal reddito totale lordo per calcolare il reddito lordo rettificato (AGI). L'AGI rappresenta il reddito dopo che sono stati apportati gli adeguamenti consentiti, come le detrazioni per i contributi pensionistici e i premi dell'assicurazione sanitaria. Serve come passaggio intermedio nella determinazione del reddito totale.

- Reddito imponibile: Ulteriori aggiustamenti possono essere apportati all'AGI per arrivare al reddito imponibile. Il reddito imponibile è la parte dell'AGI soggetta all'imposta sul reddito. Ulteriori detrazioni, crediti e aggiustamenti possono essere applicati per determinare il reddito imponibile finale, che viene utilizzato per calcolare l'effettiva passività fiscale.

Importanza del reddito totale:

- Pianificazione fiscale: Comprendere il reddito totale è fondamentale per una pianificazione fiscale efficace. Massimizzando le detrazioni e le esenzioni consentite, gli individui e le imprese possono ridurre il loro reddito totale e minimizzare la loro responsabilità fiscale.

- Processo decisionale finanziario: Il reddito totale fornisce un quadro chiaro della posizione finanziaria di un individuo o di un'entità dopo aver contabilizzato le spese deducibili dalle tasse e le esenzioni. Aiuta a prendere decisioni finanziarie informate, come la definizione del budget, la pianificazione degli investimenti e la pianificazione pensionistica.

- Adempimenti fiscali: Il calcolo e la rendicontazione accurati del reddito totale sono necessari per il rispetto delle leggi e dei regolamenti fiscali. Gli individui e le aziende sono tenuti a dichiarare accuratamente il proprio reddito totale alle autorità fiscali. In caso contrario, si potrebbero incorrere in sanzioni, multe o conseguenze legali.

Principali differenze tra reddito totale lordo e reddito totale

- Ecco le principali differenze tra reddito totale lordo e reddito totale in un elenco puntato:

- Reddito totale lordo:

- Rappresenta il reddito totale prima di eventuali detrazioni o esenzioni.

- Comprende tutte le fonti di reddito, inclusi stipendi, redditi da locazione, interessi, dividendi, ecc.

- Fornisce una panoramica completa di tutti i guadagni senza considerare le detrazioni fiscali.

- Reddito totale:

- Rappresenta il reddito dopo che le detrazioni ed esenzioni consentite sono state sottratte dal reddito totale lordo.

- Riflette il reddito imponibile effettivo soggetto a tassazione da parte delle autorità competenti.

- Viene calcolato sottraendo detrazioni, esenzioni e aggiustamenti dal reddito totale lordo.

Ultimo aggiornamento: 07 marzo 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

L'autore di questo articolo ha fatto un lavoro fantastico nel semplificare concetti finanziari complessi. Questo è un pezzo molto istruttivo.

Penso che l'articolo sia molto informativo e fornisca un confronto completo tra reddito totale lordo e reddito totale. Sicuramente aiuta a chiarire ogni confusione.

Questo articolo fornisce una spiegazione chiara e dettagliata delle differenze tra reddito totale lordo e reddito totale. È abbastanza istruttivo e utile comprendere questi due concetti.

È sempre un piacere leggere articoli che forniscono informazioni così accurate ed esaurienti.

Sono totalmente d'accordo, Donna. Questo articolo mi ha sicuramente aiutato a comprendere meglio questi concetti.