Unified Payment Interface (UPI) e Internet banking sono due degli strumenti bancari più comunemente utilizzati che facilitano all'utente l'esecuzione di diverse operazioni di cottura tramite Internet.

Punti chiave

- UPI consente trasferimenti di denaro istantanei tra banche, mentre Internet Banking consente varie transazioni all'interno di una singola banca.

- UPI si basa sui numeri di cellulare come identificatori univoci, mentre Internet Banking richiede nomi utente e password.

- UPI consente la disponibilità del servizio 24 ore su 7, XNUMX giorni su XNUMX, mentre Internet Banking potrebbe avere orari limitati per determinate transazioni.

UPI contro Internet Banking

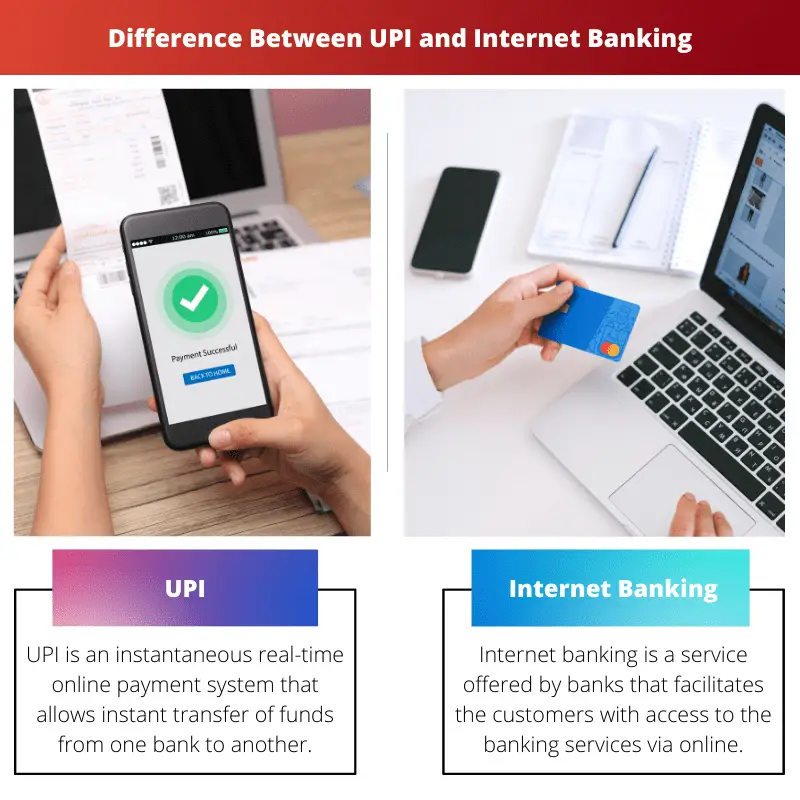

Unified Payments Interface (UPI) è un sistema di pagamento in tempo reale che consente trasferimenti istantanei di fondi tra conti bancari in India. Internet Banking, noto anche come online banking, si riferisce a un servizio bancario che consente ai clienti di eseguire varie transazioni finanziarie tramite Internet.

UPI e Banca online sono utilizzati come sistemi di pagamento istantaneo ma richiedono diversi livelli di input per completare la transazione. UPI richiede solo l'indirizzo di pagamento virtuale (VPA) del beneficiario, mentre Internet Banking richiede i dettagli del conto bancario del beneficiario.

Oggi, sempre più persone optano per UPI rispetto a Internet Banking a causa della sua facilità di accesso e delle minori possibilità di un errore di transazione. Tuttavia, l'Internet Banking è necessario per eseguire determinate operazioni bancarie in cui l'UPI è impuissant.

Tavola di comparazione

| Parametro di confronto | UPI | E-Pagamento |

|---|---|---|

| Velocità della transazione | Il numero medio di input tattili da parte del cliente per completare una transazione è 6. | Il numero medio di input tattili da parte del cliente per completare una transazione è 50. |

| Costo del trasferimento di fondi | Non viene addebitato alcun importo aggiuntivo. | Viene addebitata una piccola commissione per transazione (da Rs. 5 a Rs. 15). |

| Banche che offrono servizi | 29 banche. | Quasi tutte le banche. |

| Aggiunta beneficiaria | È richiesto solo l'indirizzo di pagamento virtuale (VPA) del beneficiario. | È richiesta la pre-aggiunta dei dettagli del beneficiario (come numero di conto bancario e codice IFSC). |

Cos'è l'UPI?

Unified Payment Interface (UPI) è un sistema di pagamento online istantaneo in tempo reale che trasferisce fondi istantanei da un conto bancario a un altro. Questo sistema può gestire transazioni da diversi conti bancari attraverso un'unica applicazione mobile.

Un VPA (Virtual Payment Address) deve essere creato dall'utente per accedere ai servizi offerti da UPI. Questo VPA è collegato al conto bancario dell'utente e rappresenta il suo indirizzo finanziario.

Pertanto, l'utente non deve inserire tutti i dettagli del proprio conto bancario, come il numero di conto o il codice IFSC, ogni volta che desidera usufruire di uno dei servizi di UPI una volta che il VPA è collegato al proprio conto bancario.

UPI incorpora un'autenticazione a 2 fattori, che è conforme alle linee guida normative, rendendo questo servizio così sicuro.

Alcune delle caratteristiche chiave di UPI includono quanto segue:

- I servizi di UPI sono accessibili in qualsiasi momento poiché la piattaforma è completamente digitale.

- I trasferimenti di fondi sono istantanei e quindi molto più veloci rispetto ai metodi convenzionali come NEFT.

- È possibile accedere a diversi conti bancari utilizzando un'unica applicazione mobile.

- Utilizza MPIN (Mobile Banking Personal Identification Number) per confermare ogni transazione come parte dell'autenticazione a 2 fattori.

- Le transazioni possono essere effettuate utilizzando un codice QR scansionabile con un VPA allegato.

Cos'è l'Internet Banking?

L'internet banking (o e-banking) è un servizio offerto da banche e istituti finanziari che facilita l'accesso dei clienti ai servizi bancari tramite una piattaforma online. Tuttavia, per avvalersi di questa disposizione, i clienti devono registrarsi per l'internet banking presso le rispettive banche.

Per accedere ai servizi offerti dall'internet banking, l'utente deve prima inserire come procedura di login il codice cliente e la password registrati.

Poiché il conto e-banking di un cliente contiene le sue informazioni finanziarie vitali, la sicurezza è della massima importanza. Pertanto, le piattaforme di internet banking utilizzano due metodi di sicurezza, PIN/TAN e servizi bancari online basati su firma.

Un PIN facilita il login e i TAN sono password monouso che approvano in modo sicuro le transazioni. L'online banking basato sulla firma si riferisce all'e-banking, in cui tutte le transazioni sono firmate e crittografate digitalmente.

Alcune delle funzionalità chiave di Internet Banking includono quanto segue:

- È possibile effettuare facilmente il pagamento di servizi come le bollette del cellulare o dell'elettricità (pagamenti commerciali) e i trasferimenti di fondi.

- L'utente può aprire un file deposito fisso conto senza andare in banca.

- Servizi come ordinare un libretto degli assegni sono incorporati.

- L'utente può scaricare gli estratti conto.

- Facilita le richieste di prestiti e carte di credito.

Principali differenze tra UPI e Internet Banking

- UPI non richiede l'aggiunta di alcun beneficiario per trasferire i fondi; è sufficiente solo il loro indirizzo di pagamento virtuale (VPA).

Per eseguire una transazione tramite Internet Banking, sono richiesti i dettagli del beneficiario, inclusi il numero di conto corrente bancario e il codice IFSC; tuttavia, ciò non deve essere ripetuto per ogni transazione una volta aggiunto il beneficiario. - È possibile accedere a UPI solo tramite le applicazioni mobili che offrono questo servizio. È possibile accedere a Internet Banking tramite il sito Web o l'applicazione mobile di una banca.

- Le transazioni effettuate tramite UPI sono attualmente gratuite. Tuttavia, le banche stanno pianificando di applicare commissioni minime su ogni transazione.

D'altra parte, le spese bancarie su Internet si aggirano intorno a Rs. 5 a Rs. 15 per transazione. - L'internet banking offre molti servizi come richieste di prestiti, richieste di carte di credito e apertura di un conto di deposito fisso.

Considerando che l'UPI viene utilizzato per trovare lavoro relativo al trasferimento. - UPI ha un tasso di successo molto elevato, mentre le transazioni di Internet banking registrano un tasso di successo inferiore del 10% rispetto al primo.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Ultimo aggiornamento: 11 giugno 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La tabella comparativa dell'articolo riassume in modo efficace le principali differenze tra UPI e Internet Banking, fornendo un ottimo aiuto visivo per i lettori.

Sono d'accordo, la tabella comparativa è un'ottima aggiunta, poiché migliora la chiarezza e la comprensione dell'articolo.

L'approfondita tabella comparativa fornisce una ripartizione sistematica delle differenze tra UPI e Internet Banking, facilitando la comprensione delle sfumature di ciascun sistema.

Assolutamente, l'articolo è una risorsa preziosa per coloro che desiderano scegliere tra UPI e Internet Banking.

Sono completamente d'accordo. L'analisi comparativa consente ai lettori di prendere decisioni informate in base alle proprie esigenze bancarie.

L'articolo fornisce un confronto completo tra UPI e Internet Banking ed evidenzia le caratteristiche principali di entrambi. L'ho trovato molto informativo e utile.

Sono d'accordo, l'articolo fornisce una chiara comprensione delle differenze e dei vantaggi sia dell'UPI che dell'Internet Banking.

Gli approfondimenti dettagliati su UPI e Internet Banking sono eccellenti ed è bello vedere le differenze principali delineate in modo così chiaro.

La spiegazione completa delle funzionalità UPI e Internet Banking rende questo articolo una lettura obbligata per chiunque sia interessato alle innovazioni del digital banking.

Non potrei essere più d'accordo. Gli approfondimenti dettagliati forniti qui sono davvero illuminanti.

Il confronto tra UPI e Internet Banking è ben presentato e consente una comprensione più chiara dei vantaggi e dei limiti distintivi di ciascun sistema.

Assolutamente sì, l'articolo comunica in modo efficace le differenze pratiche tra UPI e Internet Banking.

Ho apprezzato l'analisi obiettiva di UPI e Internet Banking, fornendo ai lettori preziosi spunti.

L'analisi dettagliata dell'UPI e dell'Internet Banking contenuta nell'articolo è informativa e coinvolgente e offre un'analisi completa di questi strumenti bancari digitali.

Non potrei essere più d'accordo. Il contenuto dell'articolo è prezioso per chiunque cerchi chiarezza su UPI e Internet Banking.

Mentre l'UPI sembra avere il sopravvento in termini di velocità e accessibilità, l'Internet Banking offre una gamma più ampia di servizi finanziari. L'articolo offre una visione equilibrata di entrambe le piattaforme.

Infatti, l'articolo discute in modo esauriente i punti di forza e di debolezza dell'UPI e dell'Internet Banking, aiutando i lettori a fare scelte informate.

Le descrizioni dettagliate delle funzioni UPI e Internet Banking sono molto illuminanti e offrono una comprensione sfumata delle capacità di ciascuna piattaforma.

Assolutamente sì, l'articolo esplora abilmente le complessità dell'UPI e dell'Internet Banking, rendendolo una risorsa preziosa per i clienti bancari.

Sebbene l'UPI stia guadagnando popolarità, l'Internet Banking presenta ancora i suoi vantaggi unici. Questo articolo articola in modo efficace i pro e i contro di entrambi i sistemi.

Assolutamente, è fondamentale considerare sia UPI che Internet Banking come strumenti complementari nel panorama bancario digitale.

L'articolo delinea in modo efficace le caratteristiche chiave sia dell'UPI che dell'Internet Banking, fornendo un confronto approfondito.