会計上の利益は、経費や収益などの明示的なコストのみを考慮した、事業活動からの明示的な金銭的利益を表します。ただし、経済的利益には機会費用や資本コストなどの暗黙のコストが織り込まれており、ベンチャー企業で使用されるリソースの全範囲を考慮することにより、収益性のより包括的な尺度が提供されます。会計上の利益は財務諸表に焦点を当てていますが、経済的利益はより広い視野を提供し、意思決定と長期的な持続可能性の評価に不可欠です。

主要な取り組み

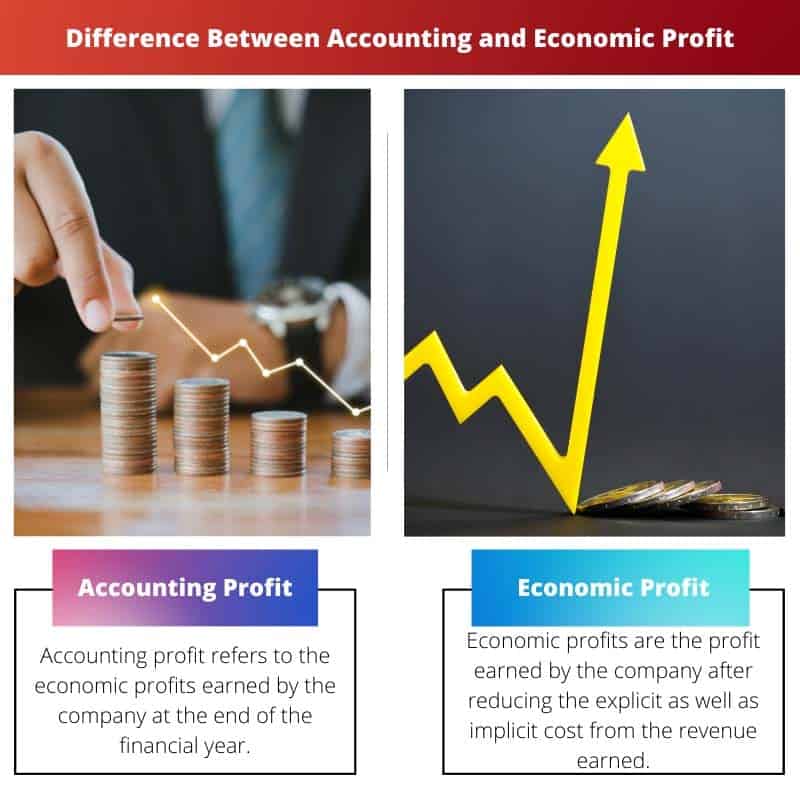

- 会計上の利益とは、財務会計の原則に基づいて計算された収益と費用の差額です。

- 経済的利益は、機会費用を含む総収益と総費用の差であり、ビジネスの長期的な存続可能性を測定するために使用されます。

- 会計上の利益はビジネスの財務実績に焦点を当てていますが、経済的利益は財務費用と機会費用の両方を考慮しています。

会計対経済的利益

会計と経済的利益の違いは、 会計上の利益 金銭的収入から金銭的費用を差し引いたものを指し、家賃、給与、材料費などの形で組織内のあらゆる種類の費用が含まれます。 経済的利益 金銭収入から総費用を差し引いたものを指します。 総コストには、給与や家賃などの機会コストと暗黙的コストが含まれます。

会計上の利益は暗黙の費用のみで構成されますが、経済的利益は明示的な費用と暗黙的な費用で構成されます。

比較表

| 特徴 | 会計上の利益 | 経済的利益 |

|---|---|---|

| 目的 | 企業の価値を測る 短期的な財務実績 明示的なコストと収益に基づいています。 | 企業の価値を測る 真の収益性 明示的コストと暗黙的コストの両方を含むすべてのコストを考慮します。 |

| 含まれる費用 | 明示的なコストのみ (例: 売上原価、営業経費、給与、税金)。 | 明示的コストと暗黙的コストの両方. |

| 暗黙のコスト | 含まれていません. | 同梱 (例:資本の機会費用、暗黙の賃貸料)。 |

| 計算 | 総収益 – 明示的なコストの合計 | 総収益 – (明示的なコストの合計 + 暗黙的なコストの合計) |

| 解釈 | 企業の生産能力を示す 中核事業から利益を得る 特定の会計期間内。 | 企業の創造力を示す 株主にとっての価値 明示的に支払われていないものも含め、使用されるすべてのリソースのコストを考慮することによって。 |

| 制限事項 | を無視します お金の時間価値、考慮しません リスク. | より包括的な対策が必要ですが、 暗黙的なコストの見積もり、主観的なものになる可能性があります。 |

会計上の利益とは?

会計上の利益は、企業の財務パフォーマンスの重要な指標として機能する財務会計の基本的な概念です。これは、特定の会計期間中にその収益を生み出すために発生した明示的なコストを上回る収益の余剰を表します。

定義と計算

- 収入: 会計上の利益は、企業が主な事業活動から得た収益から始まります。収益には、商品またはサービスの販売、利息収入、賃貸料収入、およびその他の収入源が含まれます。

- 明示的なコスト: 明示的費用は、企業が事業運営を行う際に発生する直接的な費用です。これらのコストは財務記録で簡単に特定および定量化できます。明示的なコストの例としては、賃金、家賃、光熱費、原材料、広告費などが挙げられます。

- 式: 会計利益の計算式は簡単です。会計利益=収益-明示的費用会計利益=収益-明示的費用です。

重要性と応用

- パフォーマンス評価: 会計上の利益は、特定の期間における企業の財務実績を評価するための主要な指標として機能します。これは、企業が運営に関連するコストよりも多くの収益を生み出しているかどうかを示します。

- 投資家分析: 投資家と利害関係者は、会計上の利益を利用して企業の収益性と財務の健全性を評価します。会計上の利益の増加は、多くの場合、より良い投資機会を示し、潜在的な投資家を惹きつけます。

- 課税: 会計上の利益は、企業が政府に支払う税金を計算するための基礎となります。税務当局は通常、事業活動から得られる純利益に税金を課しますが、これは会計上の利益と密接に関係しています。

制限事項と考慮事項

- 暗黙的なコストを除く: 会計上の利益には、機会費用や自己資本コストなどの暗黙的な費用が考慮されていません。この制限により、ビジネスの真の収益性が過大評価される可能性があります。

- 短期集中:会計上の利益は主に短期的な財務結果に焦点を当てており、企業の長期的な持続可能性と成長の見通しの包括的な見解を提供しない可能性があります。

- 操作の対象となる:会計上の利益は会計原則と会計慣習に依存しているため、経営上の決定、会計方法、調整の影響を受ける可能性があり、財務報告に潜在的な歪みが生じる可能性があります。

経済的利益とは何ですか?

経済的利益は、明示的コストと暗黙的コストの両方を考慮することによって、ビジネス努力の真の収益性を測定するために経済学で使用される概念です。明示的なコストのみを考慮する会計上の利益とは異なり、経済的利益はベンチャーで使用されるリソースの機会費用を考慮に入れているため、収益性をより正確に評価できます。

定義と計算

- 収入: 経済的利益は、会計上の利益と同様に、企業が事業から生み出す収益から始まります。

- 明示的なコスト: 会計上の利益と同様に、経済的利益では、企業が事業活動で発生する直接的な費用である明示的な費用が考慮されます。

- 暗黙のコスト: 経済的利益には、明示的なコストに加えて、特定の事業におけるリソース利用の機会費用を表す暗黙的なコストも組み込まれています。これらのコストには、所有者の時間や投下資本収益率など、リソースの次善の代替利用による予期せぬ収益が含まれます。

- 式: 経済利益の計算式は次のとおりです。経済利益=収益−(明示的コスト+暗黙的コスト)経済的利益=収益−(明示的コスト+暗黙的コスト)

重要性と応用

- 全体的な利益の測定: 経済的利益は、事業ベンチャーに関連するすべてのコストを考慮することにより、会計上の利益と比較して収益性のより包括的な尺度を提供します。これは、企業の活動によって生み出される真の経済的価値についての洞察を提供します。

- 資源配分: 暗黙のコストを考慮に入れることで、経済的利益が最適なリソース割り当ての決定に役立ちます。これは、企業がリソースの最も収益性の高い用途を特定し、機会費用に基づいた効率的な配分を促進するのに役立ちます。

- 長期的な意思決定: 経済的利益は、ビジネスの長期的な存続可能性と持続可能性を評価するのに役立ちます。これにより、経営者や投資家は、ベンチャー企業が投資したリソースの機会費用を超える利益を生み出すかどうかを評価でき、戦略的な意思決定を導きます。

制限事項と考慮事項

- 主観: 機会費用などの暗黙的コストの計算には主観的な見積もりが含まれることが多く、個人や組織によって異なる場合があります。この主観は、経済的利益の計算の精度と信頼性に影響を与える可能性があります。

- 複雑: 経済的利益分析は、暗黙のコストが含まれるため、会計的利益分析よりも複雑で時間がかかる場合があります。リソースの代替用途とそれに関連する機会コストを慎重に検討する必要があります。

- データの可用性:暗黙のコスト、特に時間や専門知識などの無形のリソースを計算するための正確なデータを取得することは課題を引き起こす可能性があり、場合によっては経済的利益分析の実際的な適用性が制限されます。

会計と経済的利益の主な違い

- 費用の範囲:

- 会計上の利益では、賃金、家賃、資材などの明示的なコストのみが考慮されます。

- 経済的利益には、機会費用や資本コストなどの明示的コストと暗黙的コストの両方が組み込まれます。

- 計算方法:

- 会計上の利益は、収益から明示的なコストを差し引いて計算されます。

- 経済的利益は、収益から明示的コストと暗黙的コストの両方を差し引いて計算されます。

- 焦点と応用:

- 会計上の利益は主に財務実績の評価とステークホルダーへの報告に使用されます。

- 経済的利益はより広い視野を提供し、資源配分の決定、戦略計画、長期的な持続可能性の評価に役立ちます。

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

最終更新日 : 06 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

会計上の利益は企業の財務実績に焦点を当てますが、経済的利益は機会費用と暗黙的費用を考慮することにより、より包括的なアプローチを採用します。この違いは記事の中で詳しく説明されており、長期的な戦略的決定における経済的利益の重要性が明らかになります。

特に経済的利益の計算の説明が分かりやすかったです。これは、企業が実際の経済コストを評価し、将来に向けて十分な情報に基づいた意思決定を行うための貴重な指標です。

実際、会計上の利益の限界は、特に暗黙のコストやタイミングと見越額の影響を除外するという観点から効果的に説明されています。これは財務分析に携わるすべての人にとって必須の知識です。

この記事では、会計上の利益と経済的利益の包括的な比較を提供し、長期的な戦略的意思決定における経済的利益の重要性を強調しています。これは、財務指標をより深く理解したい企業にとって貴重なリソースです。

私はこれ以上同意できませんでした。会計上の利益の限界と資源配分に対する経済的利益の関連性が効果的に強調され、企業に貴重な洞察を提供します。

この記事では、会計上の利益の限界と、関連するタイミングと見越額について効果的に概説し、財務実績を評価する際の課題の包括的な見解を提供します。これは、財務分析の複雑さを理解するための貴重なリソースです。

確かに、会計上の利益と経済的利益の区別、および意思決定と戦略計画に対するそれぞれの関連性は明確に説明されています。財務分析に携わるすべての人にとって有益な読み物です。

同意します。会計上の利益の限界についての説明は特に洞察力に富み、企業や財務アナリストにとって貴重な知識を提供します。

この記事では、会計上の利益と経済的利益の洞察に富んだ比較を提供し、2 つの概念の違いとニュアンスを明確に説明します。財務指標について理解を深めたい人にとって、素晴らしいリソースです。

同意します。会計上の利益の構成要素の詳細な内訳と経済的利益の計算式は特に役立ちます。総合的な分析ですね。

業績評価と意思決定における会計上の利益の重要性については、この記事で詳しく説明されています。これは、企業が成長と財務の健全性を評価するためのこの財務指標の重要性を効果的に強調しています。

同意します。収益、明示的なコスト、およびその計算式の説明により、会計上の利益とビジネスとの関連性が明確に理解できます。

もちろん、会計上の利益の構成要素と財務報告におけるその重要性の詳細な内訳により、この記事は財務専門家にとって優れた参考資料となります。

この記事では、会計上の利益と経済的利益の比較が明確に示されており、明確な区別と洞察力に富んだ例が示されています。これは、財務分析と意思決定の知識を深めたい人にとって貴重なリソースです。

確かに、長期的な存続可能性評価における経済的利益の重要性と、明示的コストと暗黙的コストの区別が効果的に明確に表現されています。この記事は、収益性分析の複雑さを理解するための優れた参考資料です。

この記事では、経済的利益の計算と、企業が実際の経済的コストを評価する際のその重要性について効果的に説明しています。これは、企業の財務実績についての洞察を得たい人にとって貴重なリソースです。

経済的利益とその計算式の説明は、この財務指標をより深く理解するのに役立ちます。金融専門家やビジネス アナリストにとっては洞察力に富んだ読み物です。

この記事では、会計上の利益と経済的利益の違いを包括的に解説し、詳細な説明と概念を説明するための例を提供します。これは企業と金融専門家にとって同様に貴重なリソースです。

私はこれ以上同意できませんでした。長期的な戦略的決定と資源配分に対する経済的利益の関連性が特に強調され、収益性の全体的な視点が提供されます。

会計上の利益と経済的利益の区別は、企業が情報に基づいた意思決定を行い、財務実績をより深く理解するために重要です。この記事は、これらの概念を明確かつ簡潔に説明する点で優れています。

確かに、この記事は、企業の収益性をより正確に評価するために不可欠である、明示的コストと暗黙的コストの両方を考慮することの重要性を効果的に強調しています。

私はこれ以上同意できませんでした。提供されている比較表と例により、会計と経済利益の主な違いを簡単に把握でき、企業に貴重な洞察を提供します。

比較表と会計利益と経済利益の明確な区別により、これらの財務指標を完全に理解できます。この記事では、各アプローチの長所と短所を効果的に強調しており、読者はビジネスの収益性の評価について貴重な洞察を得ることができます。

確かに、会計上の利益と経済的利益の包括的な計算の限界はよく示されています。この記事は、財務分析スキルを向上させたいと考えている人にとって素晴らしいリソースです。