会計上の利益は、発生主義会計原則に従って収益から費用を差し引いて計算される純利益を表し、これには非現金項目が含まれる場合があります。ただし、キャッシュ フローは企業に出入りする実際のお金の動きを反映しており、現金取引のみに焦点を当てることで、流動性と経営の健全性をより明確に把握できます。

主要な取り組み

- 会計上の利益は、一般に公認会計原則 (GAAP) を使用して計算された収益と費用の差です。

- キャッシュフローとは、事業に出入りする現金の動きです。

- 会計上の利益は発生主義会計に基づいており、キャッシュフローは実際の現金取引に基づいています。

会計上の利益とキャッシュフロー

会計上の利益 会社の総収入と総費用の差です。 キャッシュ フローは、ビジネスに出入りするキャッシュの動きであり、運用、投資、および資金調達に利用できる実際のキャッシュを示すため、企業の流動性をより正確に測定します。

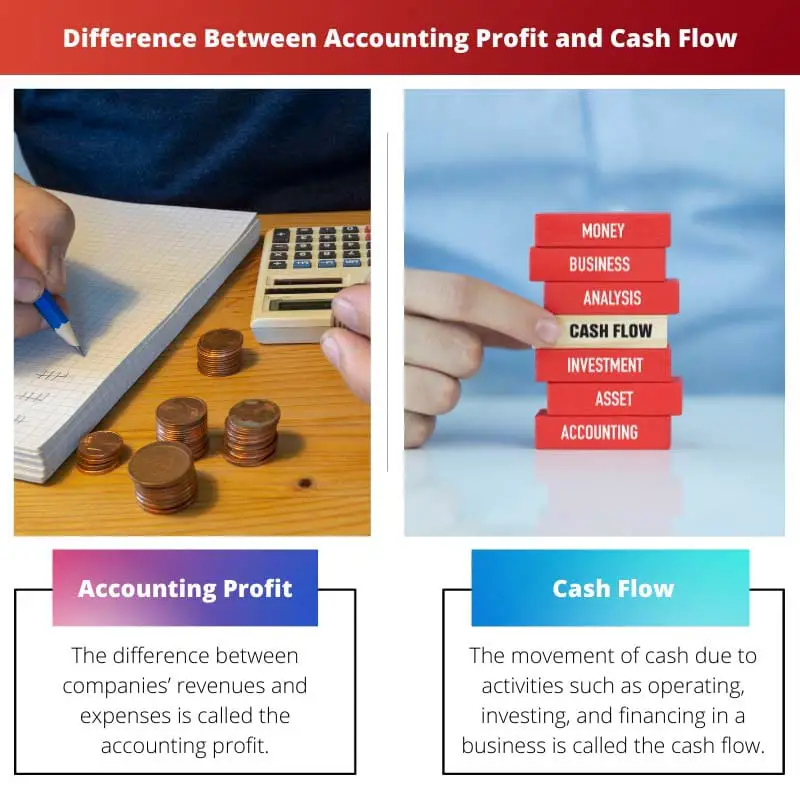

比較表

| 特徴 | 会計上の利益 | 現金流量 |

|---|---|---|

| 定義 | 純利益 企業が特定の期間の収益からすべての経費を差し引いた残りの金額。 | 現金の移動 特定の期間における会社への出入り。 |

| 焦点を当てる | 採算性 & 財務実績 会計原則に基づいています。 | 流動性 そして会社の能力 短期的な財務上の義務を果たす. |

| 測定 | に基づく 発生主義会計、現金の受け取りか支払いに関係なく、得た収入と発生した費用を考慮します。 | に基づく 現金会計のみを考慮します 実際の現金の入出金. |

| 時間枠 | 会社の財務実績のスナップショットを表します。 特定の期間 (例: 四半期、年)。 | 現金の源泉と用途を理解するために、さまざまなタイプ (営業、投資、財務) に分類できます。 の経時変化の追跡. |

| 影響 | 企業を理解する上で重要 長期的な収益性 そして成長の可能性。 | 企業の評価に重要 短期的な財務健全性 そして請求書を支払う能力。 |

| 制限事項 | 企業の利益は高いがキャッシュフローが乏しい場合、誤解を招く可能性があります。 | 企業が利益が出ていなくてもキャッシュフローがプラスになる場合があるため、収益性を直接反映するものではありません。 |

会計上の利益とは?

会計上の利益の定義:

会計上の利益とは、公認会計原則 (GAAP) または国際財務報告基準 (IFRS) を使用して、収益から費用を差し引くことで企業の収益性を評価するために使用される財務指標を指します。

会計上の利益の計算:

会計上の利益は、同じ期間内に発生した総収益から、特定の期間中に発生したすべての費用を差し引くことによって計算されます。会計上の利益の計算式は次のとおりです。

会計上の利益=総収入-総経費会計上の利益=総収入-総経費

収益には、商品やサービスの販売、利息、配当、その他の収入から生じる収入が含まれます。経費は、給与、光熱費、家賃、減価償却費、税金など、事業の生産、運営、管理に発生するコストをカバーします。

会計上の利益の重要性:

- パフォーマンス評価: 会計上の利益は、企業の財務実績の重要な指標として機能します。これにより、投資家、債権者、経営陣などの利害関係者は、特定の期間におけるビジネスの収益性を評価できます。

- 意思決定:企業は会計上の利益を利用して、リソースの割り当て、価格戦略、拡張計画、投資機会に関する戦略的意思決定を行います。これにより、さまざまなプロジェクトやベンチャーの財務健全性と実行可能性についての洞察が得られます。

- 財務報告: 会計上の利益は、一定期間における企業の財務実績を要約する損益計算書などの財務報告の基礎となります。これは、規制要件を遵守し、利害関係者に透明性を提供する財務諸表の重要な要素です。

会計上の利益の制限:

- 非現金アイテム: 会計上の利益には、減価償却費、償却費、未実現損益などの非現金項目が含まれる場合があり、事業の真の現金生成能力が歪められる可能性があります。

- 発生主義: 会計上の利益は発生主義に基づいて計算され、実際に現金がいつ交換されるかに関係なく、収益と費用が発生した時点で認識されます。これにより、報告された利益と実際のキャッシュ フローとの間に差異が生じる可能性があります。

- 主観: 減価償却方法や貸倒引当金などの特定の会計指標の決定には主観的な判断が含まれており、異なる事業体間の会計上の利益の正確性や比較可能性に影響を与える可能性があります。

キャッシュフローとは?

キャッシュフローの定義:

キャッシュ フローとは、特定の期間における企業への資金の出入りを指し、企業の流動性と財務健全性を反映します。これは、企業の運営、投資、財務活動によって生成または消費された現金および現金同等物の純額を表します。

キャッシュフローの構成要素:

- 営業活動: 営業活動によるキャッシュフローには、売上収益、サプライヤーへの支払い、従業員への給与、営業経費など、事業の中核業務に関連する現金取引が含まれます。これは、企業が主な事業活動から現金を生み出す能力を示します。

- 投資活動: 投資活動によるキャッシュフローには、有形固定資産や有価証券への投資などの長期資産の売買に関連する現金取引が含まれます。これには、資産売却による現金流入と、資産取得または設備投資による現金流出が含まれます。

- 資金調達活動: 財務活動によるキャッシュフローは、借入金または借入金の返済、株式の発行または買戻し、配当金の支払い、およびその他の財務活動など、企業の資本構成に関連する現金取引を反映しています。これは、企業が資本をどのように調達し、株主または債権者に分配するかを示します。

キャッシュフローの重要性:

- 流動性管理: キャッシュ フロー分析は、サプライヤーへの支払い、給与、その他の営業費用などの短期的な義務を満たすのに十分な現金を確保することで、企業が流動性を管理するのに役立ちます。これにより、流動性危機を回避するためのプロアクティブな資金管理が可能になります。

- 財務健全性評価: キャッシュ フローは現金取引のみに焦点を当てているため、会計上の利益と比較して企業の財務健全性をより正確に評価できます。プラスのキャッシュ フローは、企業が支出よりも多くの現金を生み出していることを示しますが、マイナスのキャッシュ フローは財務状況の悪化または非効率性を示している可能性があります。

- 投資および融資の決定: 投資家と債権者は、投資や融資の意思決定を行う前に、キャッシュ フロー情報を使用して企業の財務的な実行可能性と安定性を評価します。プラスのキャッシュフローは、企業が内部で現金を生み出す能力を示し、外部資金への依存を減らします。

キャッシュフローの限界:

- タイミングの違い: キャッシュ フローは、収益認識や未払費用と必ずしも一致しない可能性があり、現金の受領または支払の時期と、取引が財務諸表に記録される時期との間に差異が生じます。

- 非現金アイテム: キャッシュ フローには、営業活動によるキャッシュ フローに直接影響を与えることなく企業のキャッシュ ポジションに影響を与える可能性がある、減価償却費、償却費、運転資本の変動などの非キャッシュ項目は考慮されていません。

- 収益の質:場合によっては、企業が積極的な資金管理手法や金融工学を通じてキャッシュ フローの数値を操作する可能性があり、それによってビジネスの真の財務実績や健全性が歪められる可能性があります。

会計上の利益とキャッシュフローの主な違い

- 1. 計算の基礎:

- 会計上の利益:

- 発生主義会計の原則に従って、収益から費用を差し引いて計算されます。

- 減価償却費などの非現金項目が含まれます。

- 現金流量:

- ビジネスに出入りする実際のお金の動きを表します。

- 非現金項目を除いた現金取引のみに焦点を当てます。

- 2. 認識のタイミング:

- 会計上の利益:

- 現金の流入または流出に関係なく、収益と費用を発生時に認識します。

- 実際の現金の受け取りまたは支払いのタイミングを反映していない場合があります。

- 現金流量:

- 実際の現金の受け取りと支払いのタイミングを反映します。

- 流動性と財務の健全性をより即時かつ正確に表示します。

- 3. 意思決定における重要性:

- 会計上の利益:

- 業績評価、財務報告、戦略的意思決定に使用されます。

- 長期的な存続可能性と収益性を示します。

- 現金流量:

- 短期的な財務管理、運用の流動性の確保、当面の義務の履行に不可欠です。

- 支出、債務、投資機会を利用可能な現金で賄える能力を評価するのに役立ちます。

- 4. 安定性と流動性の重視:

- 会計上の利益:

- 長期的な安定性と収益性を重視します。

- 短期的な流動性の課題については洞察が得られない可能性があります。

- 現金流量:

- 短期流動性と運用の安定性に重点を置いています。

- 差し迫った財務上の義務を果たし、日常業務を維持する能力を示します。

- 5. 透明性と比較可能性:

- 会計上の利益:

- 確立された会計基準 (GAAP または IFRS) に従って財務諸表で報告されます。

- 会計方針や見積りにより解釈や操作が行われる可能性があります。

- 現金流量:

- 企業の財務状況をより透明かつ客観的に把握できます。

- 会計調整の影響を受けにくく、エンティティ間の比較可能性が向上します。

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

最終更新日 : 05 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

ここで提供される比較表は、会計上の利益とキャッシュ フローの違いを明確にするのに特に役立ちます。

健全な財務上の意思決定を行うには、これらの概念を明確に理解することが不可欠であることに同意します。

ここで共有される洞察は、財務管理に携わるすべての人にとって有益であることは間違いありません。

この記事では、会計上の利益とキャッシュ フローの重要な違いについて明確かつ簡潔に概要を説明し、財務管理におけるそれらの重要性を強調します。

ここで提供される会計上の利益とキャッシュ フローの分析は包括的かつ洞察力に富み、財務管理に興味のある個人に貴重な知識を提供します。

間違いなく、説明の深さと明瞭さによって、これらの重要な概念の理解が深まります。

実際、この記事はこれらの財務指標について包括的な理解を提供し、情報に基づいた意思決定に貢献します。

会計上の利益とキャッシュフローの説明は徹底しており、これらの基本的な財務概念について貴重な洞察を提供します。

内容が明瞭であるため、財務分析に携わる人々にとって必読の書となっています。

私も同意します。この記事の情報の深さは称賛に値し、非常に有益です。

この記事は会計上の利益とキャッシュ フローの違いを効果的に概説しており、財務実務者や経営者に貴重な知識を提供します。

実際、ここで提供される洞察は、ビジネスの財務健全性を理解するのに有益です。

もちろん、詳細な比較は財務分析の有益な参考になります。

この記事では、会計上の利益とキャッシュフローの詳細な比較を示し、それらの重要性と事業運営および意思決定との関連性を明らかにします。

実際、ここで提供される情報は財務分析にとって非常に関連性が高く、価値があります。

この記事では、会計上の利益とキャッシュ フローの違いについて包括的に概要を説明します。これは、起業家やビジネス オーナーにとって非常に役立つリソースです。

確かに、キャッシュ フローと利益の計算の微妙な違いを理解することは、財務管理にとって非常に重要です。

この記事は、ビジネスにおける会計上の利益とキャッシュ フローの重要性を理解するための貴重なリソースであることに同意します。

この記事では、会計上の利益とキャッシュ フローの詳細な分析を提供し、ビジネスの財務力学に関する貴重な洞察を提供します。

もちろん、詳細な説明により、これらの重要な財務概念の理解が深まります。

実際、内容の包括的な性質により、金融分野の専門家にとって必読の書となっています。

ここで提供される会計上の利益とキャッシュ フローの包括的な説明は啓発的であり、両方の概念についてバランスのとれた視点を提供します。

私はこれ以上同意できませんでした。詳細な洞察により、この記事は専門家にとっても起業家にとっても貴重なリソースになります。

もちろん、この記事の詳細な分析により、これらの重要な財務指標の理解が深まります。

会計上の利益とキャッシュフローの詳細な説明は非常に有益であり、これらの重要な財務指標を包括的に理解することができます。

この記事の情報の明快さと奥深さにより、金融専門家にとって非常に貴重なリソースとなることに同意します。

内容の明快さと徹底的さにより、財務管理に携わる個人にとって必読の書となっています。