課税対象利益とは、税法に従って計算され、特定の控除または免除を調整された所得を指し、納税義務を決定する基礎として機能します。一方、課税対象利益は、適用される税率と控除を適用した後の課税対象となる課税対象利益の部分であり、最終的に政府に支払うべき税額となります。

主要な取り組み

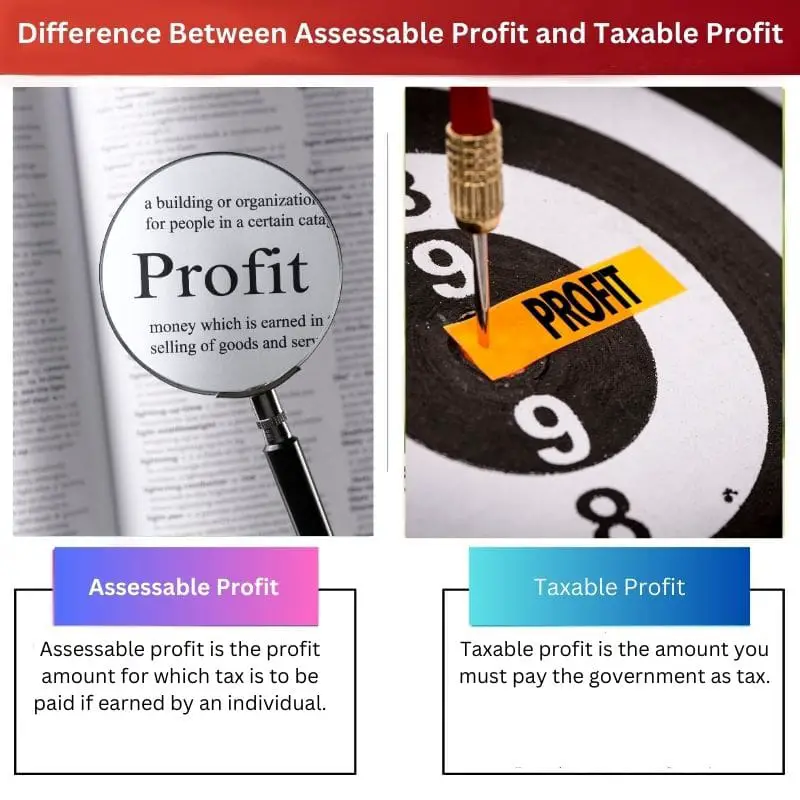

- 課税所得は、課税評価の対象となる事業の総収入です。 課税所得は、許容される控除および免除が適用された後の純利益です。

- 課税所得は税額控除を考慮する前に計算されますが、課税所得は控除と免除を考慮した後に決定されます。

- 課税所得は、税負担が計算される最終的な金額であり、企業が許容控除後の所得に対してのみ税金を支払うことを保証します。

課税所得と課税所得

課税所得とは、関連する税務当局による課税の対象となる事業または個人が稼いだ利益の額を指します。 課税所得 許容される控除または免除を考慮した後の課税対象となる事業によって得られた利益を指します。

課税所得とは、その名が示すように、法律に従って税金を支払わなければならない利益、または個人が取得したときに政府に税金を支払わなければならない利益です。

政府は課税所得に対する税金の負担を決定しますが、それは分野によって異なります。

課税所得とは、個人または機関が一定の収入を得たときに政府に支払わなければならない金額です。 政府と国の円滑な運営のために、収入の一部は税金として政府に支払われなければなりません。

比較表

| 特徴 | 査定可能利益 | 課税所得 |

|---|---|---|

| 定義 | すべてを差し引いた後の事業利益 許容される事業経費. | あらゆる要素を考慮した後の評価可能な利益 税額控除または相殺. |

| 計算 | 総収益 – 許容される事業経費の合計 | 評価可能な利益 +/- (税金控除/相殺) |

| 目的 | を決定するために使用されます。 出発点 企業が支払うべき所得税を計算するため。 | を決定するために使用されます。 最終金額 企業が支払うべき所得税。 |

| 税の影響 | タクシー 支払い可能 適用される税率での評価可能な利益に対して、 税控除/相殺を考慮します。 | タクシー 支払い可能 適用される税率での課税利益に基づいて計算されます。 |

査定可能利益とは何ですか?

定義:

査定可能利益は、査定可能所得とも呼ばれ、納税義務を決定する目的で税務当局による査定または評価の対象となる、個人または事業体が稼いだ総所得を指します。これは税計算プロセスの開始点として機能し、課税所得を導き出す基礎を形成します。

コンポーネント:

- 総収入: 評価可能な利益には、賃金、給与、家賃収入、配当、利子、キャピタルゲイン、その他あらゆる形態の収益を含む、個人または企業が受け取るすべての収入源が含まれます。

- 調整: 評価可能な利益に到達するために、総収入に特定の調整が行われる場合があります。これらの調整には、税法または規制で許可されている控除、手当、免除、およびクレジットが含まれます。一般的な調整には、収入を得るために発生した費用、資産の減価償却費、退職金口座への拠出金などが含まれます。

決定:

- 税法および規制: 評価可能な利益は、個人または企業が営業する管轄区域に適用される税法および規制に従って決定されます。これらの法律は国によって異なり、時間の経過とともに変更され、評価可能な利益の計算に影響を与える可能性があります。

- 課税所得と非課税所得: すべての収入が必ずしも税務上課税対象となるわけではありません。一部の所得の種類は、税法に基づいて非課税または特別な扱いを受ける場合があります。非課税所得の例としては、贈与、相続、特定の保険金、特定の種類の政府給付金などが挙げられます。

重要性:

- 課税の根拠: 評価可能な利益は、個人および企業の納税義務を計算するための基礎となります。これにより、税務当局は企業の財務状況と収益活動を包括的に把握できるようになり、適切な納税額を決定できるようになります。

- コンプライアンスとレポート: 税法および規制を遵守するには、評価可能な利益の正確な決定と報告が不可欠です。課税所得を正確に報告しなかったり、脱税を試みたりすると、罰則、罰金、および法的結果が生じる可能性があります。

課税所得とは何ですか?

定義:

課税対象利益とは、管轄区域に適用される税法および規制に従って許容される控除、免除、および控除を考慮した上で課税対象となる企業の課税対象所得の部分を指します。これは税金が計算され、政府に支払われる所得を表します。

計算:

- 査定可能な収入: 課税対象利益は、個人または法人の課税所得から始まり、これには、賃金、給与、事業利益、賃貸料収入、キャピタルゲイン、配当など、課税の対象となるすべての所得源が含まれます。

- 控除と手当: 課税所得から、税法で認められている特定の控除、手当、免除が差し引かれて、課税対象利益が算出されます。これらの控除には、事業経費、資産の減価償却費、利息の支払い、慈善寄付金、および課税所得を軽減するその他の適格経費が含まれる場合があります。

決定:

- 税率と閾値: 課税対象となる利益が決定されると、管轄地域の税法に指定されている適用税率およびしきい値が適用されます。さまざまな種類の所得にはさまざまな税率が適用される場合があり、さまざまな所得レベルに異なる税率が適用される税区分が存在する場合があります。

- 税額控除: 税額控除は、課税対象利益に対する納税額を軽減するために適用される場合もあります。税額控除は、再生可能エネルギーへの投資、教育費、研究開発の取り組みなど、特定の行動や活動を奨励するために政府が提供するインセンティブです。

重要性:

- 収益の創出: 課税対象利益は税金が課される所得を表すため、政府にとって重要な収入源です。課税対象利益への課税は、公共サービス、インフラ開発、政府のさまざまな取り組みの資金調達に貢献します。

- 公平性と公平性: 課税利益は、個人や企業がその支払い能力に基づいて課税されることにより、税制の公平性と公平性を確保します。税率や控除を適用することで、納税者の経済状況や社会への貢献を反映した形で税負担が配分されます。

コンプライアンスとレポート:

- 納税申告書の提出: 課税対象となる利益は、個人や企業が納税申告書で正確に報告する必要があり、また、申請された控除、手当、クレジットの裏付け書類や開示も併せて提出する必要があります。課税所得を正しく報告しないと、罰則、罰金、および法的結果につながる可能性があります。

- 税務計画: 効果的な税務計画には、慎重な財務管理、取引のタイミング、利用可能な控除や控除の活用を通じて、法律の範囲内で課税対象利益を最小限に抑える戦略が含まれます。適切な税務計画は、個人や企業が納税ポジションを最適化し、全体的な税負担を軽減するのに役立ちます。

課税所得と課税所得の主な違い

- 査定可能利益:

- 個人または企業が稼いだ総収入を表します。

- 税金計算の開始点として機能します。

- 控除や免除前のすべての収入源が含まれます。

- 課税所得:

- 課税対象利益のうち課税対象となる部分を指します。

- 許容される控除、免除、クレジットを適用した後に計算されます。

- 実際に税金が課され、支払われる所得を表します。

- 調整:

- 評価可能な利益には特定の経費の調整が必要になる場合がありますが、課税対象となる利益には計算にこれらの控除が反映されます。

- 税務上の取り扱い:

- 評価可能な利益は税務当局による評価の対象となります。

- 課税利益とは、適用される税率や手当に基づいて実際に課税される所得金額です。

- 各種レポート作成:

- 評価可能な利益は、控除および免除の前に最初に報告されます。

- 課税対象利益は控除と免除を適用した後に報告され、最終的な課税所得を表します。

- 重要性:

- 評価可能な利益は、収入の包括的な見方として機能します。

- 課税対象利益によって、政府の実際の納税義務と収入が決まります。

- コンプライアンス:

- 税法を遵守するには、評価可能な利益を正確に報告することが重要です。

- 課税対象利益を正確に報告することでコンプライアンスが確保され、罰則や罰金のリスクが最小限に抑えられます。

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

最終更新日 : 05 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事で提供される情報は、課税対象利益と課税対象利益の対照的な定義を理解するのに非常に役立ちます。例にはコンテキストが豊富に含まれており、概念が理解しやすくなっています。

私はこれ以上同意することができませんでした。この記事は、特に財務問題の経験が少ない人にとって、非常に有益です。

完全に同意します、ウッド。この記事では、複雑な金融条件について明確かつ簡潔に説明します。

この記事には、課税対象利益と課税対象利益の詳細な内訳が記載されており、金融用語の複雑さを理解しようとする人にとって非常に貴重なリソースとなっています。

私も全く同感です、アリス。この記事は、複雑な財務概念に明確かつ理解をもって取り組むための模範的なガイドです。

アリス、私もそれには同意できませんでした。複雑な財務条件を包括的に説明することは、財政についての理解を深めることを目指す読者にとって有益です。

この記事は、課税対象利益と課税対象利益の明確な違いをうまく説明しています。これは、金融用語の理解を深めたい人にとって貴重なリソースです。

まさに、Qprice。この記事は、課税対象利益と課税対象利益の複雑さを乗り越えようとしている人にとって、有益でまとまったガイドです。

私も心から同意します、Qprice。この記事は、複雑な金融概念をわかりやすく説明するという賞賛に値する取り組みです。

この記事では、課税対象利益と課税対象利益の複雑な概念について包括的な洞察を提供します。読者の金融リテラシーを高めるための貴重なツールです。

私も同意します、アレクサンドラ。この記事の説明の深さと明快さは、複雑な金融条件を理解しようとする人にとって非常に貴重なリソースとなります。

もちろん、アレクサンドラ。査定可能利益と課税対象利益の包括的な表現は、複雑な財務概念を単純化する著者の熟練の証です。

査定可能利益と課税利益の比較は明確になりつつあります。詳細な例は、これらの財務条件を深く理解するのに役立ちます。

私も完全に同意します、オレノルズ。この記事の包括的な分析は、金融用語の謎を解き明かそうとしている人にとって有益です。

私も完全に同意します、オレノルズ。詳細な分析は、読者が課税対象となる利益の複雑さを理解するのに役立ちます。

この記事の評価可能利益と課税対象利益の両方についての徹底的な分析は賞賛に値します。あらゆる面での注意深い詳細により、これらの財務条件を完全に理解することができます。

メイソン、私もこれには同意できませんでした。課税対象利益と課税対象利益の包括的な内訳により、読者はこれらの概念を深く理解できるようになります。

この記事は、課税対象利益と課税対象利益についての包括的なガイドです。金融の概念を深く掘り下げる人にとっては必読の書です。

もちろんだよ、キルスティン。この記事では、複雑な財務用語をわかりやすく説明しており、会計や税務を勉強している人にとって貴重な情報源となります。

私はこれ以上同意できませんでした。著者の詳細かつ明確なガイダンスにより、複雑な財務概念が理解しやすくなります。

ここで提供されている比較表は非常に便利だと思います。これにより、課税対象利益と課税対象利益の違いを明確かつ簡単に理解することができます。

もちろんだよ、ウェケネディ。比較表は、これら 2 つの概念間の差異を理解するための優れた視覚補助です。

私はこれ以上同意できませんでした。並べて比較すると、課税対象利益と課税対象利益のニュアンスを理解しやすくなります。

課税対象利益と課税対象利益の相互作用については、この記事で詳しく説明されています。これは、金融条件を理解したい人にとって有益な記事です。

この記事では、査定可能利益と課税対象利益について詳しく説明しており、洞察力に富んでいます。著者は、財務条件の領域を詳しく調べたい人に貴重なリソースを提供しました。

私も同意します、ハリー。これらの金融概念に関する著者の明快な説明は、財政リテラシーを高めたいと考えている個人にとって有益です。

私も全く同感です、ハリー。この記事の情報の幅広さと深さは本当に賞賛に値し、読者にとって有益です。