課税は紀元前 3000 年から紀元前 2800 年まで古代エジプトで実施されました。 実際、それは創世記の旧約聖書の節で具体的に言及されています。

ペルシャ王朝は紀元前 500 年に管理された税制度を作成しましたが、インドのイスラム教徒の征服者は 11 千年紀に税を導入しましたが、これは最終的に廃止されました。

主要な取り組み

- 課税所得とは、すべての控除、免除、および控除が適用された後に、個人または企業が支払う義務のある金額です。

- 調整済み総所得 (AGI) は、個人の総総所得から、退職金口座への拠出や慰謝料などの特定の控除を差し引いたものです。

- AGI は、さまざまな税額控除および控除の適格性を判断するための基礎であり、最終的に課税所得金額に影響を与えます。

課税所得と調整済み総所得

課税所得と調整済み総所得の違いは、総所得は、内国歳入法 (IRC) に基づく税から明示的に除外されていない収入であるということです。 一方、課税対象と思われる課税所得の部分は、課税所得と呼ばれます。 免除 全体の課税所得を決定するために、年間収入から除外されます。

課税所得は、あなたの AGI が通常の免除額または 項目別控除のいずれか大きい方、および該当する場合は適格法人所得控除。

限界税率は、課税所得によって決まります。 2018 年から 2025 年にかけての減税および雇用法の一環として、個人の課税所得を減らす可能性のある個人および扶養控除は廃止されました。

これには、富、土地、得られた労働の価値など、すべての収入の流れが含まれます。 支払いが決定される前に、修正と控除によって総収入が引き下げられます。

賃金、チップ、利子、使用料、賃貸料、および退職給付はすべて、総所得の構成要素の例です。 401(k) 拠出金、医療費口座への参加、および教育費は、調整後の総所得を引き下げる除外の顕著な例です。

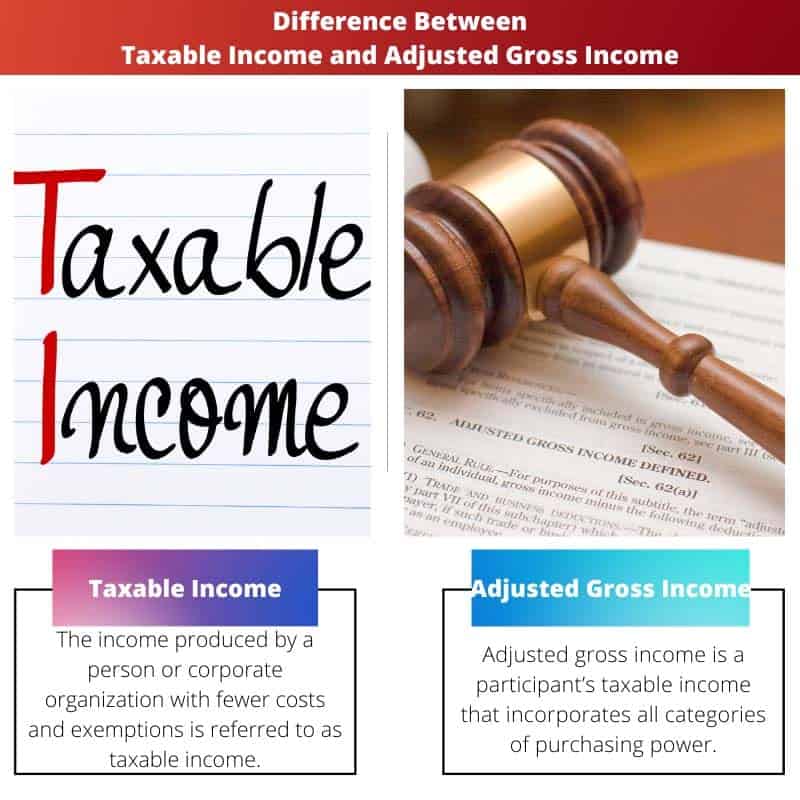

比較表

| 比較のパラメータ | 課税所得 | 調整後総収入 |

|---|---|---|

| 意味 | 個人または企業組織が生み出した、より少ないコストと免除の収入は、課税所得と呼ばれます。 | 調整済み総収入は、購買力のすべてのカテゴリを組み込んだ参加者の課税所得です。 |

| ベース | 課税所得は、納税者に課されるすべての義務の基礎となります。 | 個人の税金は、推定総所得に基づいて課されます。 |

| ことができます | 課税所得は、企業または業界の売上および運営費からの除外を規定しています。 | 調整された総収入は、個人の除外と免除のみを考慮に入れます。 |

| 例 | 人道的寄付、健康と手術の費用、住宅ローンの負債、収益、売上、および特別査定はすべて税控除の例です。 | 年金と給与、投資収入、定期預金の利子、キャピタルゲイン、会社の収益などがその例です。 |

| 計算 | 法人または個人の課税所得は、会社の支出と追加の免除から総所得を差し引いて計算されます。 | IRC によって特に除外されたものを除き、控除前に発生した合計は、総収入と呼ばれます。 |

課税所得とは何ですか?

簡単に言うと、課税所得とは、AGI から、収集する資格のある経費項目別の支出または住宅ローンの利子控除を差し引いたものです。

あなたの AGI は、適格な個人退職金口座 (IRA) への分配、学部ローンの返済、医療費口座への特定の拠出など、他のいくつかの「一線を超える」収益修正の結果です。

これらの基本的な控除限度を超えるには、納税者は医療費、慈善寄付、受動的所得、およびその他の適格な項目別控除のかなりの割合を必要とします。

ただし、納税者は、登録ステータスに基づいて法定控除を請求したり、年間を通じて発生した請求可能な費用を明細化したりすることができます。

経費の内訳と標準免除を同時に取得することはできません。 その結果、課税所得が計算されます。

TCJA がこれらの免除を以前の 2018 年からほぼ XNUMX 倍にしたことを考慮すると、標準控除を使用すると、参加者の稼得利益が明細化よりも頻繁に減少します。

個人の納税申告書の報告カテゴリを確立するには、まず課税所得を特定する必要があります。

未婚の場合、資格のある個人の維持費と宿泊費の半分以上をカバーしている場合は、独身者として、または住居主任として、申告書を提出する必要があります。

結婚している場合は、婚姻届をまとめて提出することをお勧めします。 ただし、結婚したファイリングとして個別にファイリングするのが正しいと思われるいくつかの制限された状況があります。

調整後総所得とは何ですか?

所得税局が個人の納税額を決定する総収入が参照スポットです。 これは、許容される控除を除いた、すべてのリソースからの収益の合計です。

これは、収入、給料、ボーナス、良心から生み出された現金と、報酬や有価証券、ロイヤルティ、ゲームの勝利からの相続財産の両方で構成されています。 それが法人との違いです。 純売上高 およびその売上原価。

それは、お金、給与と福利厚生、インセンティブ、利益、住宅ローン、リース、著作権、年金、会社の収入、所得税の還付、および企業とコラボレーションの株式で構成されています。

また、資本収益と減価償却費も考慮されます。 必須の最小分配金や障害補償所得など、一部の退職年金勘定の支出は、総所得の計算に反映されます。

総事業収入は、自営業者、会社の起業家、および企業の総収入だけではありません。 あるいは、企業が生み出す総資金は、組織の支出や総利益としては許容されません。

純事業所得は、企業の創設者の総所得を表すために使用される用語です。 一方、総収入にはさらに多くのものが含まれます。 事実上、IRS によって非課税と明確に宣言されていないものはすべてです。

子供の養育費、ほとんどの離婚の支払い、身体的危害に対する懲罰的損害賠償、退役軍人の資格、援助、労働者の報酬、および追加の援助収入は、すべて非課税所得の例です.

これらは課税対象ではありませんが、これらの種類の利益は総収入には反映されません。

課税所得と調整総所得の主な違い

- 課税所得とは、より少ない費用で事業体によって生み出されたお金です。 逆に調整された総収入は、すべての購入能力カテゴリを含む受信者の課税所得です。

- 納税者に課されるすべての料金は、課税所得に基づいています。 一方、個人税は、予想総収入に基づいて請求されます。

- 課税所得により、機関の運営費からの控除が可能になります。 一方、調整された総収入は、事業体の控除を考慮する必要があります。

- 税額控除には、慈善団体への寄付、医療費、無担保債務、およびサービス料が含まれます。 雇用、キャピタルゲイン、定期預金の利息、企業の回転率などは、AGI の例です。

- 組織の課税所得は、課税所得の企業支出からの総所得を差し引いて計算されます。 一方、AGI では、控除前に作成された合計は、IRC によって明示的に除外されたものを除きます。

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事の情報は正確ではないと思います。課税所得と調整総所得の違いの説明には矛盾がいくつかあり納得できません。

これは、さまざまな古代文明における課税の歴史について学ぶのに最適な記事です。これは非常に有益であり、課税所得と調整後の総所得を比較するための優れた基礎を提供します。参考文献はとても役に立ちます。よくやった!

はい、素晴らしい記事です。この情報は非常に役に立ち、課税所得と調整総所得の主な違いを説明しているところがとても気に入りました。

歴史的な観点から、課税の進化について独自の洞察が得られます。比較表はとても助かります。ただし、もう少し現代的な例が欲しかったです。

この記事は、課税所得と調整後の総所得についてうまく説明しています。参考文献により、内容の信頼性と深みが増します。これを読んで本当に楽しかったです。

私も同意します、歴史的背景は非常に興味深いです。さまざまな文明の税制について知ることは良いことです。課税所得と調整総所得の説明もかなり詳しいです。

この記事は非常に詳しく書かれています。さまざまな例と比較表により、課税所得と調整総所得の概念が理解しやすくなります。

この記事には不正確さと見落としがたくさんあります。こんな明らかな間違いを抱えたまま出版されたことが信じられません。