ビジネスに関して言えば、キャッシュフローと純利益という用語はよく誤解されています。

損益計算書を見ると、財務諸表、純利益合計、キャッシュ フロー統計、および貸借対照表の宣言は非常に重要であると見なされます。

したがって、これら XNUMX つの重要な用語を明確にすることが、「キャッシュ フロー」と「純利益」の違いに関するこの記事の主な目的です。

主要な取り組み

- キャッシュフローは、時間の経過に伴う事業の内外の現金の動きを測定します。

- 純利益は、収益から費用を差し引いた後の会社の利益を表します。

- キャッシュフローは流動性を重視し、純利益は収益性を重視します。

キャッシュフローと純利益

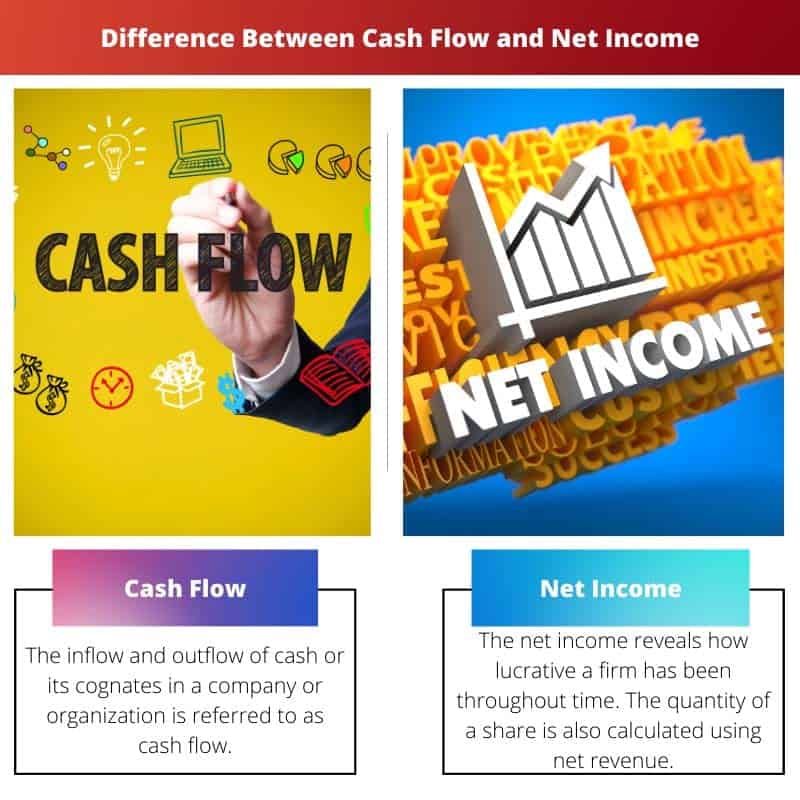

キャッシュフローと純利益の違いは、キャッシュフローは流動資産の流入と見なされることと、収益の形で組織が保有する現金、投資マネーマーケット、または関連する手数料の形での流出、および債務返済と見なされることです。会計期間全体の転送。 一方、純利益は、純利益とも呼ばれ、組織によって生成された純利益の量であり、生産されたすべての収入の合計から販売された商品の価格を差し引いたものとして測定されます。

企業や組織におけるキャッシュの流入と流出、またはそれに類するものは、キャッシュフローと呼ばれます。 指定した期間に消費または生成された金額を計算します。

その調査により、現在のキャッシュ フローの源泉と潜在的なインプットの範囲も決定されます。

ある時点の現在のキャッシュ フローは、最初にその四半期の決算額から開始残高を差し引くことによって決定されます。

純利益は、一般株主への支払いとして分散することも、利益を増やすための補足として会社が保持することもできます。

純利益と純利益は、純利益の代替として広く使用されます。これは、利益と収入が収益と同じ意味で使用されるためです。

所得という言葉は、純利益の代わりによく使用されますが、誤解の可能性があるため、これはお勧めできません。

比較表

| 比較のパラメータ | 現金流量 | 当期純利益 |

|---|---|---|

| 定義 | 企業または組織における現金またはその同族の流入と流出は、キャッシュフローと呼ばれます。 | 純利益は、企業がこれまでどの程度利益を上げてきたかを明らかにします。 株式の数量も、純収益を使用して計算されます。 キャッシュインフローを計算するには、純利益を参照する必要があります。 |

| コンポーネント | 現金のみで構成されています。 | 現金、流入、流出、および収益と資産から構成されます。 |

| 種類 | 営業活動、投資活動、財務活動。 | 営業活動および非営業活動のカテゴリ。 |

| 準備 | 貸借対照表と損益計算書を収集して、キャッシュ フロー計算書を計算します。 | 試算表と利益/損失率を含む決算書。 |

| 会計の方法 | 現金のみ。 | 現金、未払金、および資産。 |

キャッシュフローとは?

企業に出入りする流動資産の総額は、キャッシュフローと呼ばれます。 流入は現金で表され、流出は支出されたお金で表されます。

十分なキャッシュ フローを生成する企業の能力、またはより正確には長期のフリー キャッシュ フローを最適化する企業の能力によって、投資家 (FCF) に利益を生み出す可能性が決まります。

FCF は、設備投資に費やされたお金を取り除いた後、企業が通常の事業活動を通じて得た現金です。

流入し、機能し、組織のビジネスから離れるお金の量は、キャッシュフローと呼ばれます。 企業は売上から収入を得て、そのお金を費用に費やします。

彼らはまた、利子、配当、著作権、ライセンス契約、信用取引でお金を稼ぎ、後で支払うべきお金を受け取ることを期待しています。

会社の小切手帳はキャッシュ フローの計算書であり、純利益計算書と財務諸表の主張を統合します。

キャッシュフロー計算書 すべての流入と流出を追跡します。 の 運転資金 ステートメントは、現金がどこから来てどこに行くかを示す財務諸表です。

純利益は、キャッシュ フロー計算書の最初に表示されます。 純利益レポートは、損失または利益に関係なく、特定の期間の実質収入を表します。

キャッシュ フローが計算された後、バランスが悪い、または有利になる場合があります。

予算の余剰は、組織が緊急の流動性のニーズを満たすのに十分な現金を持っていることを示し、マイナスのレベルは流動性が制限されていることを示します。

純利益とは何ですか?

各株主は、組織によって得られた純利益の額を収集して理解する必要があります。 純利益は、XNUMX 株あたりの純利益を計算するために使用できます。

これは財務諸表の最後の項目であるため、ボトムラインとも呼ばれます。

企業の貸借対照表の「ボトムライン」は、利益または純利益です。 企業は、利益または純利益を決定するために、損益計算書を作成し、収入と費用の純収支を決定する必要があります。

これらの収益と費用は、現金が交換されたかどうかに関係なく、操作が完了してから報告されます。

損益計算書ですべての追加費用を差し引いた後の純収益は、組織が稼いだ余剰金の金額です。

この見積もりは、会社の収益性 A/c で、確認された合計数値 (現金または非現金) と発生した支出 (売上原価、運営費、準運営費、利子、税金、またはその他の費用)、直接支払われたかどうかにかかわらず。

純利益は、企業がこれまでどの程度利益を上げてきたかを明らかにします。 株式の数量も、純収益を使用して計算されます。

キャッシュインフロー (利益) を計算するには、純利益を参照する必要があります。

純利益を計算した後、キャッシュフローの代替アプローチを使用して純利益の流入に到達するために、適切な修正を追加または減算し始める場合があります。

キャッシュフローと純利益の主な違い

- キャッシュフローとは、さまざまな事業のために企業に出入りする資金を指し、純利益とその他の利益とは、すべての費用が差し引かれた後に残る現金を指します。

- キャッシュフローは会社の価値を決定するのに役立ちますが、純利益は利益と損失の計算に役立ちます。

- キャッシュフローは現金のみを考慮しますが、純利益はリソース、資産、および収益性の高い現金を考慮します。

- A キャッシュフロー計算書 貸借対照表で重要な役割を果たしますが、雇用主と経営者は自己計算の目的でのみ純利益を計算します。

- キャッシュフローは市場間の関係を豊かにするのに役立ちますが、純利益は企業の威厳と市場価値を誇っています。

- https://www.investor.gov/introduction-investing/investing-basics/glossary/net-income

- https://corporatefinanceinstitute.com/resources/knowledge/finance/cash-flow/

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事では、キャッシュ フローと純利益について包括的に説明し、企業にとっての重要性と関連性を強調しています。純利益の構成要素に関するセクションが特に洞察力に富んでいると思いました。

私も同意します。この記事の純利益の詳細な内訳とその計算は、この重要な財務指標を明確に理解するのに役立ちます。

キャッシュ フローと純利益に関する詳細な説明は、これらの基本的な財務概念についての貴重な洞察を提供します。この記事では、企業の財務状況を評価する際の両方のパラメータの重要性について効果的に概説しています。

この記事のキャッシュ フローと純利益の比較は非常に有益であり、財務報告と分析におけるキャッシュ フローと純利益の役割の全体像を提供します。

確かに、この記事のキャッシュ フローと純利益の内訳は、企業の財務分析に対するそれぞれの寄与を理解するのに役立ちます。

投資家や事業主が情報に基づいた財務上の意思決定を行うには、キャッシュ フローと純利益の比較を理解することが重要です。この記事では、この比較について洞察力に富んだ方法で説明しています。

比較表には、キャッシュ フローと純利益の比較パラメータが簡潔にまとめられており、これらの財務指標間の主な違いを理解しやすくなっています。

この記事では、キャッシュ フローと純利益の両方の重要性を効果的に説明し、その定義、準備、会計方法を明確かつ詳細に比較しています。

この記事では、キャッシュ フローと純利益の違いの包括的な概要を説明し、その定義、構成要素、種類に焦点を当てます。

キャッシュフローと純利益を構成するものについての分析は非常によく示されています。この記事では、これら 2 つの重要な財務概念の構成要素とカテゴリーをうまく分析しています。

この記事では、キャッシュ フローと純利益を徹底的に分析し、企業の財務健全性と長期にわたる業績を評価する際のそれらの重要性を明らかにします。