会計は、数多くの専門用語が関係する広大な分野です。 このような理由から、ほとんどの人はその慣行を敬遠しています。

売掛金と未収収益のケースが良い例です。 どちらも本質的に組織の資産です。

ただし、正確性のために理解する必要があるいくつかの特徴的な要素があります。

主要な取り組み

- 売掛金は、信用による商品またはサービスの販売から発生します。

- 未収収益は、稼いだ収益を表しますが、まだ請求されていません。

- どちらも資産ですが、性質、計算、および財務諸表での表示が異なります。

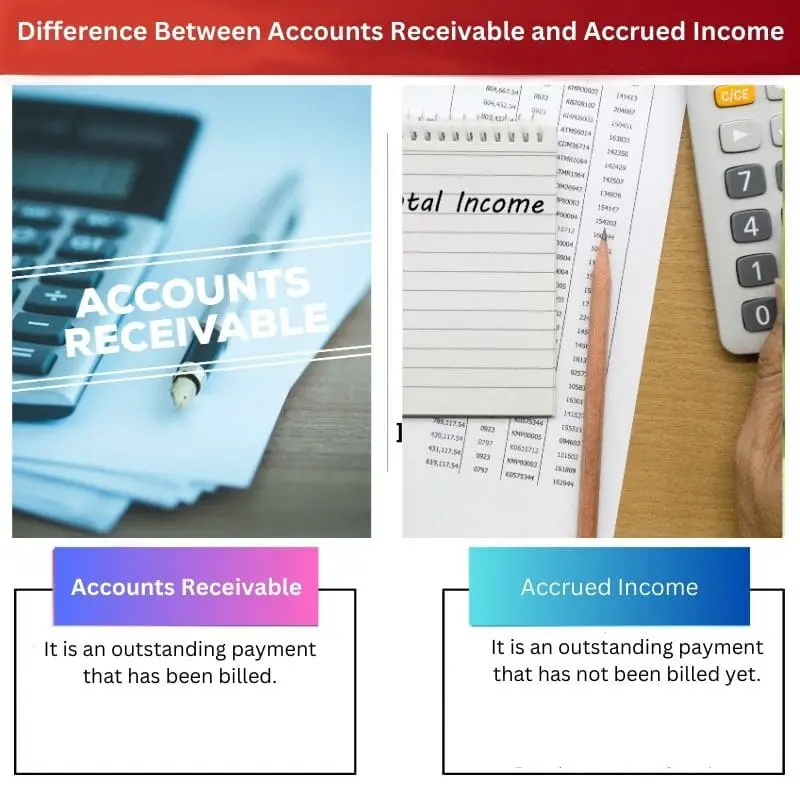

売掛金と未収収益

違い 売掛金 未収収益とは、売掛金が未払いの支払いを指すことです。これは、会社が顧客に請求書を発行しましたが、顧客はそれに対する支払いを行っていないことを意味しますが、未収収益は顧客が支払うと予想される金額を指します正式な請求書を作成する前に。

売掛金には、商品またはサービスが顧客に提供された状況が含まれます。 さらに、正式な請求書または請求書も提示されています。

しかし、顧客は支払うべき金額をまだ支払っていません。 この場合、金額は受け取ることが期待され、売掛金として貸借対照表に表示されます。

一方、未収所得は同様の状況を中心に展開します。 ただし、この場合、商品またはサービスは顧客に提供されていますが、正式な請求書または請求書は作成されていません。

前者とは異なり、未払収入は、顧客が支払うために必要なすべてのことを会社が実行するとすぐに、損益計算書に記録されます。

比較表

| 比較のパラメータ | 売掛金 | 未収収入 |

|---|---|---|

| 意味 | 請求済みの未払いの支払いです。 | まだ請求されていない未払いの支払いです。 |

| 貸借対照表に表示される資産勘定です。 | これは貸借対照表に表される個人勘定です。 | |

| Connotation | これは、獲得して請求されたお金を中心に展開します。 | それは稼いだお金だけを中心に展開します。 |

| 執行 | 法的に強制できる請求です。 | 法的に強制できない請求です。 |

| 自然 | それは認識され、実現されます。 | それは認識されていますが、実現されていません。 |

売掛金とは何ですか?

売掛金は、会計の分野で広く使用されている重要な概念です。 通常、企業が商品やサービスを販売すると、請求書が作成されます。

これは顧客に対する法的強制力であり、顧客は商品またはサービスを消費するために支払う必要があります。 会社が必要なことを行い、請求も行ったが、まだ支払いを受け取っていない場合、それは売掛金と呼ばれます。

売掛金は基本的に、売り手がお金を稼ぎ、買い手に請求書が渡された状況を表します。 したがって未払金です。

これは、両当事者が状況を認識しているため、トランザクションも認識され、実現されたことを意味します。

会社の記録に記入する場合、売掛金は資産勘定と見なされます。 これは、会社に負っているお金を中心に展開しているからです。

彼らは短期的にはどんな状況でもそれを受け取らなければなりません。 さらに、顧客が期日までに金額を支払うことができなかった場合、貸借対照表に記入が行われます。 会計年度.

多くの場合、回転率を計算して分析し、売掛金の金額を確認します。

未収所得とは何ですか?

未収所得は、前者と非常によく似た状況を中心に展開します。 売り手が販売中にすべてのことを行ったが、顧客への請求書を作成していない場合、受け取るはずの金額は未収収入と呼ばれます。

したがって、前者とは異なり、売り手は法的な執行を行っていません。

これは、トランザクションが買い手と売り手によって認識されたことを意味します。 ただし、正式な請求が行われていないため、まだ実現していません。

未払いの支払いは、貸借対照表の個人勘定科目のエントリを作成することによって表されます。

未収所得はサービス業界で広く使用されており、特に顧客が時間単位で商品やサービスを受け取ったり支払ったりする場合に使用されます。

このような状況では、顧客が満足し、トランザクションを処理する必要がなくなった場合にのみ、請求が正式に行われます。 したがって、請求前のトランザクションの段階で獲得したすべての金額は未収収入です。

請求が行われ、顧客による支払いが行われると、 未収入金 現金に引き落とされます。 これは、記録によると、顧客がすべての会費を支払い、売り手が受け取る必要のある未払いの支払いがないことを意味します。

売掛金と未収収益の主な違い

- 売掛金は請求された未払いの支払いであり、未払収入はまだ請求されていない未払いの支払いです。

- 売掛金は貸借対照表に表される資産勘定ですが、未収所得は貸借対照表に表される個人勘定です。

- 売掛金は、獲得して請求されたお金を中心に展開しますが、未収収入は獲得したお金だけを中心に展開します。

- 売掛金は法的に強制できる請求ですが、未収所得は法的に強制できない請求です。

- 売掛金は認識されて実現されますが、未収収益は認識されますが実現されません。

- https://www.atlantis-press.com/proceedings/mmetss-17/25881652

- https://books.google.com/books?hl=en&lr=&id=mcnXxYPtZTQC&oi=fnd&pg=PA118&dq=difference+between+accounts+receivable+and+accrued+income&ots=e0qcRMZhwf&sig=wR2CS7wr_gtq4J2ZXYThzQS917c

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.