機関や組織が何かを購入したり、特定の概念に投資したりするためにお金を使う必要がある場合、資金を追跡する必要があります。

しかし、彼らが直面しなければならない費用は、利益を生むこともあれば、時には損失を被ることもあります。

特定の組織または任意のタイプの機関によって管理および完了される経費の全体像を包含する概念がいくつかあります。 これらの概念のうちの 1 つは、2. 設備投資と XNUMX. 収入 支出。

主要な取り組み

- 資本的支出には、長期資産の購入または既存資産の改善が含まれ、複数の会計年度に利益をもたらします。 対照的に、歳入支出は、通常の事業運営の過程で発生する費用に関係します。

- 設備投資は事業の収益力を高め、貸借対照表に記録されますが、収益支出は収益力を維持し、損益計算書に記録されます。

- 資本的支出は非経常的であり、固定資産の取得をもたらしますが、収益的支出は経常的であり、日々の事業活動に関連しています。

資本支出と収益支出

資本的支出とは、企業が長期的な観点から不動産、工業用建物、設備などの物理的資産を取得またはアップグレードするために使用する資金を指します。 収益支出は、修理やメンテナンス、給与、事務用品など、日々の事業運営に使用される短期的な支出です。

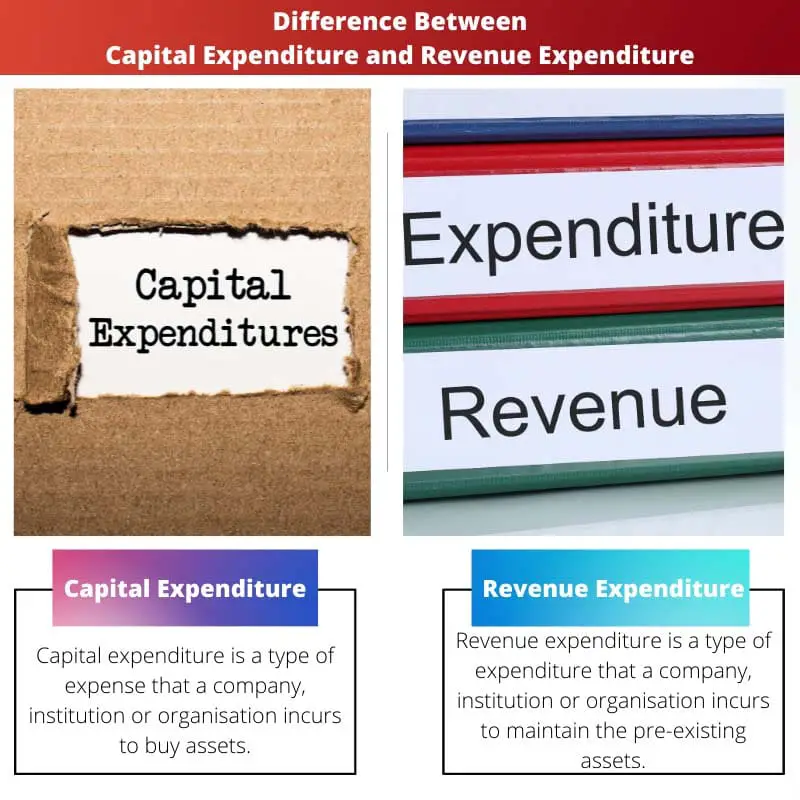

設備投資は一種の 費用 企業、機関、または組織が資産を購入し、それによって既存の資産の寿命を延ばすこと。

資産は、会社の種類と会社がどのようなビジネスを行っているかに応じて、何でもかまいません。

歳入支出は、会社、機関、または組織が既存の資産を維持するために負担する支出の一種です。 これは、運用支出または OPEX としても知られています。

特定の既存の資産の維持は、歳入支出の下で費用と見なされます。

比較表

| 比較のパラメータ | 資本支出 | 収益支出 |

|---|---|---|

| 意味・定義 | 資産を購入し、現在の資産の寿命を延ばすために組織または機関によって受け入れられる支出は、資本的支出として知られています。 | 現在の資産を維持するために発生する費用は、歳入支出として知られています。 |

| 演奏時間 | 長い | ショート |

| 資産価値 | 資産価値が上がる。 | 資産価値は上がりません。 |

| 大文字 | 利用できます | 利用できません |

| 事業収入 | ビジネスの収益は影響を受けません。 | 事業収入が減る。 |

設備投資とは?

資本的支出は、新しい資産をまとめて購入するために複数の企業、企業、機関、および組織によって受け入れられている支出の一形態であり、それによって既存の資産の寿命を延ばします。

また、資本支出または CAPEX として扱われます。 多くの固定資産は、すべて設備投資の一部である会社の必要性のために購入されます。

企業が工場である場合、さらに多くの固定資産が必要になります。 それ以外に、物件の建築費も資本的費用とみなされます。

いくつかの企業は、さらなる生産のために設備と原材料も必要としています。これは、資本支出で計算され、それが主要な財務決定であるかマイナーな財務決定であるかによってさらに決定されます。

決定が下されると、経費は完了します。経費が主要な財務上の決定と見なされる場合は、それぞれの会社で働く多くの主要な人々が集まり、さらなる行動を起こします。 資本支出を追跡することは、課税にも役立ちます。

さまざまな課税手続きのために、資本的支出のカテゴリーの費用は強制的に資本化されます。

それ以外に、企業は資産の使用と、それが既存の資産の寿命をどのように延ばすかについても考慮に入れます。

企業が資産を購入する場合、資産の修正、既存の資産の交換、ビジネス目的での資産の準備など、さまざまな理由でも購入されます。

収入支出とは何ですか?

歳入支出は、他のさまざまな既存の資産を維持するために会社によって受け入れられる支出の一種です。

資金は資産の状態を維持し、より良い状態に戻すために使用されるため、特定の会社の既存の資産を修正します。

歳入支出は、歳入費用、または単に運用費用または OPEX としても知られています。 収入支出には大きく分けて、間接収入支出と直接収入支出の XNUMX 種類があります。

企業のモノづくり全体に関わるさまざまな財やサービスの過程と、その間に発生する費用や費用は、直接支出に分類されます。

さまざまな商品やサービスの流通中に発生するさまざまな費用や費用は、間接費のカテゴリに分類されます。

直接費はプロセスの進行中に発生する費用であり、間接費はプロセスが終了したときに発生する費用です。

歳入支出には様々な例があります。 企業がさまざまなタスクを実行するために機器を購入し、その機器の毎月の維持費が支払われることになっている場合、その費用は収入支出セクションに含まれます。

その特定の機器に対して行われるすべての月次エントリとトランザクションは、歳入支出の一部です。

資本支出と収入支出の主な違い

- 資本的支出には、新しい資産を購入するために発生する費用が含まれます。 一方、収入支出には、既存の資産を維持するために発生する費用が含まれます。

- 事業収益は設備投資の影響を受けません。 一方、事業収入は歳入支出のために削減されます。

- 設備投資は CAPEX とも呼ばれます。 一方、歳入支出は OPEX とも呼ばれます。

- 企業は設備投資によって長期的な利益を得ることができます。 一方、ビジネスは収入支出のために短期的な利益を得ることができます。

- 設備投資は非経常的です。 一方、収益費用は繰り返し発生します。

- 大文字 資本的支出で利用可能です。 一方、歳入支出では資本化は利用できません。

- 資本支出の一部は、損益計算書または貸借対照表のいずれかに表示されます。 一方、収益費用全体はすべて損益計算書に含まれます。

- https://www.tandfonline.com/doi/pdf/10.1080/00137917508965140

- https://www.sciencedirect.com/science/article/pii/S0161893810000475

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この分析により、資本支出と収益支出の違いが明らかになります。これらの支出による利益がどのように異なり、企業の財務健全性にどのような影響を与えるかを見るのは興味深いことです。

この記事の例は、資本支出と収益支出が企業の財務上の決定においてどのように重要な役割を果たすかを明確に示しています。

これは概念の簡単な概要にすぎず、対処すべきさらに深い財務上の議論があります。

この記事は、資本支出と収益支出の実例の複雑さに対処できていないため、やや表面的で、十分な情報が得られません。

この記事では、資本的支出と収益的支出の違いについて非常に詳細に説明しており、読者がこれらの複雑な財務概念を理解しやすくなっています。

資本的支出と収益的支出を適切に分類することは税務上極めて重要であり、この分離は企業の財務健全性に大きな影響を与える可能性があります。

収入支出が最終的に全体の事業収入にどのような影響を与えるかに注目することは興味深いことであり、これらの支出の効果的な管理の重要性を示しています。

企業にとって経費の管理方法を明確に理解することは重要であり、組織の財務状況を明確に理解するには、これらの経費を貸借対照表に追加することが重要です。