どの業界も、財務諸表を作成する際に一定の原則に従っています。 これらの一連の原則は、法定機関の特定の規則や規制に従って金融取引を行う必要がある方法を示しています。

これらの法定機関の一部は、GAAP または一般に認められた会計原則および SAP または法定会計原則です。

主要な取り組み

- GAAP は General Accepted Accounting Principles の略で、米国で使用される一連の会計規則であり、法定会計は保険会社で使用される会計方法です。

- GAAP は会社の財務諸表を外部の利害関係者に提示するために使用され、法定会計は保険会社の法定資本と剰余金を計算するために使用されます。

- GAAP が会社の財務実績の正確な全体像を示すことに重点を置いているのに対し、法定会計は保険会社のソルベンシーを強調しています。

GAAP vs 法定会計

GAAP と法定会計の違いは、GAAP は企業の財務健全性を調査するために投資家や株主に有益な洞察を提供するために従うということです。 一方、法定会計原則は、保険会社のソルベンシーに基づく会計手法を対象としています。 法定会計原則は、保険会社の流動性と資産の透明性を高めることを目的としています。

GAAPまたは一般に認められた会計原則は一連の 会計基準 および FASB または財務会計基準委員会によって発行された原則。

GAAP は、会計および権威ある基準に関連する情報を報告および記録する一般的に受け入れられている方法を組み合わせたものです。

GAAP は、財務情報コミュニケーションの一貫性、比較可能性、および明確性を高めることを目的としています。

法定会計原則または SAP は、保険会社の財務諸表を作成するために NAIC または全米保険委員協会によって発行された一連の会計規則を指します。

SAP は、保険会社が保険契約者の義務を履行できるよう、保険会社の支払い能力を確保することを目指しています。

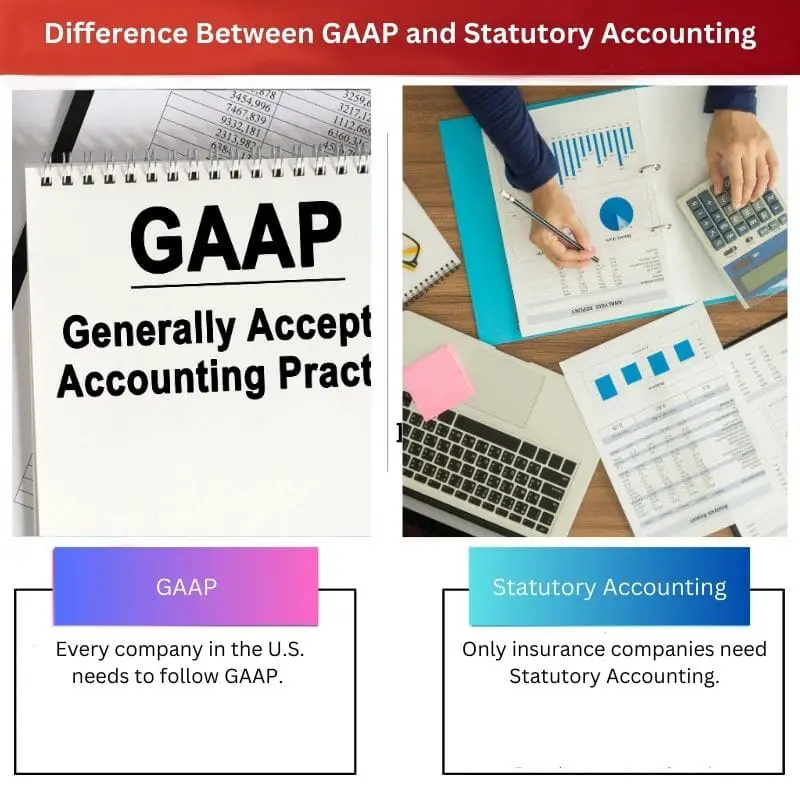

比較表

| 比較のパラメータ | GAAP | 法定会計 |

|---|---|---|

| 業界の違い | 米国のすべての企業は、GAAP に従う必要があります。 企業が財務報告を提出する場合、米国証券取引所およびセキュリティ委員会は、GAAP に従うことを義務付けています。 | 保険会社だけが法定会計を必要とします。 NAIC または National Association Insurance Commissioners は、SAP または法定会計原則のフレームワークに従って、企業の財務取引を記録します。 |

| 目的 | GAAPまたは一般に認められた会計原則の主な目的は、財務諸表の報告が企業間で一貫して透明であることを保証することです。 | 保険会社は、法定会計原則のガイドラインに基づいて財務諸表を作成します。 この財務情報により、投資家は、保険会社が保険金を支払う能力があるかどうかを理解できます。 |

| 資産価値 | GAAP に基づいて作成された財務報告書は、会社の全体的な資産価値を高める会社の資産です。 | 法定会計原則に基づいて作成された計算書は、会社の現在価値を特定するために使用されます。 これらは、供給、税額控除、のれんなどです。 |

| マッチング原則 | 企業の財務諸表を作成する際、GAAP はマッチングの原則に従います。 | 法定会計原則は、一致する原則に従っていません。 |

| 株式価値 | GAAPの下では、企業価値は株主として記録されます。 GAAP には、企業の純利益の計算に関連する規則が比較的厳格ではありません。 | 法定会計原則の下では、企業価値は法定保険契約者剰余金として記録されます。 保険会社の純利益計算に関する厳格な規則があります。 |

GAAPとは何ですか?

GAAP または一般に認められた会計原則は、FASB または財務会計基準委員会によって発行された一連の会計基準および原則を指します。

GAAP は、会計および権威ある基準に関連する情報を報告および記録する一般的に受け入れられている方法を組み合わせたものです。

GAAPまたは一般に認められた会計原則の主な目的は、財務諸表の報告が企業間で一貫して透明であることを保証することです。

GAAP には、規則性の原則、誠実性の原則、一貫性の原則、無報酬の原則、方法の実行の原則、継続性の原則、慎重さの原則、周期性の原則、誠実の原則、および重要性の原則の 10 の主要原則があります。

GAAP は、財務報告のプロセスを透明にします。 また、定義、方法、用語、および仮定を標準化しました。

GAAP によって発行された財務諸表は、外部関係者が簡単に比較できます。 効率的かつ迅速に企業間を比較できます。

GAAPは、その基準が継続性と透明性を提供するため、利害関係者と投資家が証拠に基づいた適切な決定を下すことを可能にします。 GAAP 準拠の一貫性により、企業は戦略的なビジネス オプションを簡単に特定できます。

米国のすべての企業は、GAAP に従う必要があります。 企業が財務報告を提出する場合、米国証券取引所およびセキュリティ委員会は、GAAP に従うことを義務付けています。

他のほとんどの国がそれに続く IFRS (国際財務報告基準) 財務諸表を報告するための会計フレームワーク。 GAAP は IFRS よりもルール指向です。

法定会計とは

法定会計原則または SAP は、保険会社の財務諸表を作成するために NAIC または全米保険委員協会によって発行された一連の会計規則を指します。

保険会社は、法定会計原則のガイドラインに基づいて財務諸表を作成します。 この財務情報により、投資家は、保険会社が保険金を支払う能力があるかどうかを理解できます。

SAP または法定会計原則に基づいて作成された財務諸表は、保険会社の支払い能力を審査するために州の規制機関に提出され、保険会社が契約者および保険契約者によるすべての義務を確実に履行できるようにします。 州の規制当局は、セーフティネットを提供するために法定会計原則で求められる十分な余剰金と資本を企業に求めます。

法定会計原則は GAAP フレームワークに基づいて開発されていますが、法定会計原則は主に企業の支払能力指標の維持と記録に焦点を当てています。

NAIC (全米保険委員協会) は、認識、一貫性、保守主義という 3 つの主要な価値観を遵守するための法定会計原則を策定しました。

20年第2019四半期10財務諸表の注記XNUMXで、AIGまたはアメリカン・インターナショナル・グループは「法定財務データと制限」を提示しています。

注記 20 の表は、保険会社の一般損害および退職金に対する実際の法定剰余金および資本金を示しています。 生命保険 最低限必要な法定剰余金および資本と比較した事業種目。

GAAPと法定会計の主な違い

- GAAP と法定会計の主な違いは、GAAP は企業の財務健全性を調査するために投資家や株主に有用な洞察を提供するために従うということです。 一方、法定会計原則は、保険会社のソルベンシーに基づく会計手法を対象としています。 法定会計原則は、保険会社の流動性と資産の透明性を高めることを目的としています。

- GAAPまたは一般に認められた会計原則の主な目的は、財務諸表の報告が企業間で一貫して透明であることを保証することです。 一方、保険会社は、法定会計原則のガイドラインに基づいて財務諸表を作成します。 この財務情報により、投資家は、保険会社が保険金を支払う能力があるかどうかを理解できます。

- GAAP に基づいて作成された財務報告書は会社の資産であり、会社全体の資産価値を高めます。 対照的に、法定会計原則に基づいて作成された計算書は、企業の現在価値を特定するために使用されます。 これらは、物品、税額控除、営業権などです。

- 企業の財務諸表を作成する際、GAAP はマッチングの原則に従います。 それどころか、法定会計原則は、一致する原則に従っていません。

- GAAP では、企業価値は株主として記録されます。 GAAP には、企業の純利益計算に関する規則が比較的緩いものがあります。 一方、法定会計原則に基づき、企業価値は法定保険契約者剰余金として計上されます。 保険会社の純利益計算に関する厳格なルールが定められています。

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

最終更新日 : 15 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

GAAP の中核原則の詳細な説明は有益で充実しています。財務報告の指針となるフレームワークを明確に理解できます。

絶対に。財務諸表を正確に解釈するには、GAAP の基礎を理解することが不可欠です。

GAAP および法定会計原則に基づくマッチング原則と企業価値の記録に関する情報は、示唆に富んだものです。彼らの独特のアプローチについての洞察を提供します。

同意します。これらの原則がさまざまな方法で財務報告と評価にどのような影響を与えるかを見るのは興味深いことです。

絶対に。これらの原則は、財務分析と意思決定に重要な影響を及ぼします。

この記事では、GAAP と法定会計原則の包括的な概要を説明します。企業の財務健全性を評価するには、これらの原則を理解することが重要です。

同意します。 GAAP と法定会計原則の違いを知ることは、情報に基づいた投資決定を行うために不可欠です。

米国企業が GAAP に従う必要があることは、財務状況における GAAP の重要性を強調しています。これはレポートとコンプライアンスの基本的な側面です。

同意しました。 GAAP の強制適用により、米国企業全体で財務報告に対する標準化されたアプローチが保証されます。

絶対に。この標準化により、財務開示の一貫性と信頼性がサポートされます。

財務報告の透明性と比較性を高める上での GAAP の重要性が明確に説明されています。この記事では、GAAP が財務コミュニケーションをどのように強化するかについて説明します。

確かに。 GAAP 基準によってもたらされる透明性は、投資家の信頼と情報に基づいた意思決定にとって非常に重要です。

絶対に。明確で一貫した財務情報を促進するという GAAP の役割は、ステークホルダーにとって非常に貴重です。

GAAP および法定会計原則に基づく資産の目的と価値についての議論は啓発的です。今ではその重要性がよく理解できるようになりました。

同意しました。これらの基準が企業の財務状況のさまざまな側面にどのような影響を与えるかを認識することが重要です。

比較表は、GAAP と法定会計の違いを強調するのに特に役立ちます。明確かつ簡潔です。

確かに、この表により、これら 2 つの会計基準間の主な違いが簡単に理解できるようになります。

この記事が、特に保険会社に関連した GAAP と法定会計原則の具体的な目的を説明していることに感謝します。

はい、保険業界に携わる者にとって、これらの原則が保険会社にどのように適用されるかを理解することは非常に重要です。

絶対に。支払能力と財務の透明性を重視することは、保険会社にとって特に重要です。

GAAP と法定会計原則の違いにより、さまざまな種類の企業のさまざまな要件について貴重な洞察が得られます。この知識は利害関係者にとって不可欠です。

絶対に。 GAAP と法定会計原則の特有のニュアンスを認識することは、企業の財務健全性を評価する上で極めて重要です。

確かに。この記事では、金融業界のさまざまなセクターに対するこれらの原則の影響を効果的に強調しています。

GAAP の主な原則の説明は洞察力に富んでいます。これらの会計基準を支える中核となる柱を認識することが重要です。

絶対に。財務報告書を正確に解釈するには、GAAP の基本原則を理解することが不可欠です。