Grāmatvedība ir sarežģīta tēma, kurā jāņem vērā dažādi laika periodi un jēdzieni, lai sekotu līdzi finanšu darījumiem gan skaidrā naudā, gan kredītā.

Uzkrāšanas un atlikšanas jēdzieni tiek izmantoti, lai risinātu uzkrājošos un nākotnes darījumus, kas jāpatur prātā, veicot darījumus.

Atslēgas

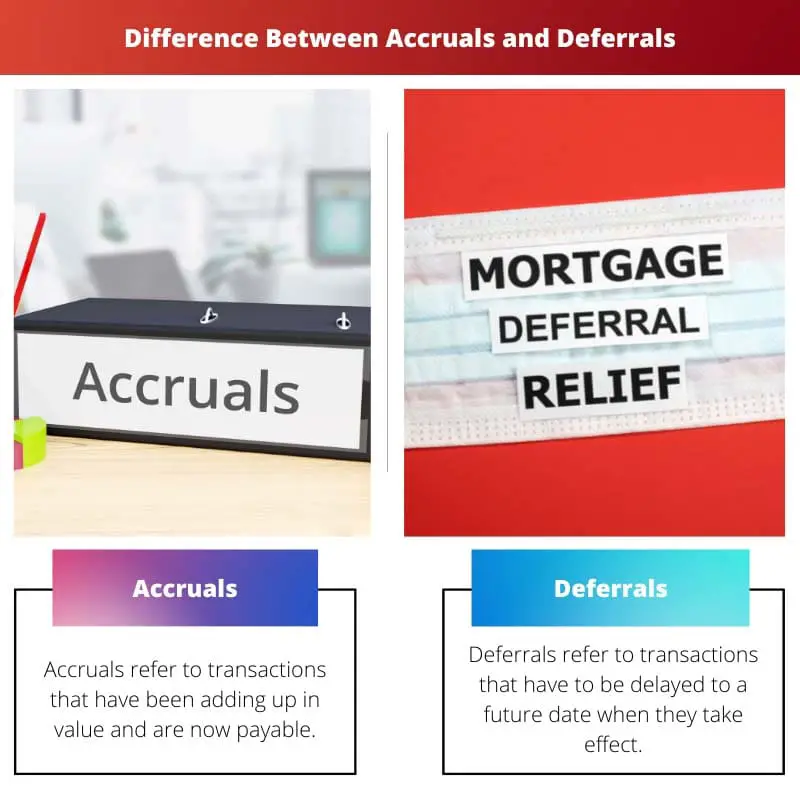

- Uzkrājumi ir grāmatvedības korekcijas par ieņēmumiem vai izdevumiem, kas radušies, bet nav reģistrēti vai samaksāti, nodrošinot finanšu pārskatu atbilstību uzkrājumu grāmatvedības metodei.

- Atliktie maksājumi rodas, kad uzņēmums saņem vai samaksā skaidru naudu par darījumiem, kas turpmākajos pārskata periodos tiks atzīti par ieņēmumiem vai izdevumiem.

- Uzkrājumi palīdz saskaņot ieņēmumus un izdevumus ar atbilstošo periodu, savukārt atlikšana atliek noteiktu darījumu atzīšanu, lai precīzi atspoguļotu to ekonomisko ietekmi.

Uzkrājumi pret atlikšanu

Uzkrājumi ir darījumi, kas ir nopelnīti vai veikti, bet vēl nav reģistrēti. Atliktie maksājumi ir darījumi, kas ir reģistrēti, bet vēl nav nopelnīti vai notikuši. Uzkrājumi ir ienākums nopelnītās, bet vēl nesaņemtās, savukārt atliktās saistības ir saistības, kas reģistrētas, bet vēl nav radušās.

Uzkrāšanas koncepcija finansēs attiecas uz praksi reģistrēt darījumus, kad tie tiek veikti, nevis tad, kad par tiem tiek samaksāts. Uzkrājumi ietver summu saskaitīšanu noteiktā laika periodā, līdz tās tiek apmaksātas.

Uzkrātie ienākumi attiecas uz ienākumiem, par kuriem darbs ir veikts, bet atlicis maksājums.

Atliktie maksājumi attiecas uz ienākumiem vai izdevumiem, kas jāpārnes uz nākotni un jāsamaksā vēlāk, pat ja tiem ir ietekme tagadnē.

Tie arī pieskaita summas noteiktā laika posmā, un tās būs jāmaksā vēlāk grāmatvedība periodi. Nodokļi pēc būtības ir atlikti, jo tie tiek pievienoti un ir jāmaksā gada beigās.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Uzkrājumi | Atlikšana |

|---|---|---|

| Nozīme | Uzkrājumi attiecas uz darījumiem, kuru vērtība ir palielinājusies un tagad ir jāmaksā. | Atliktie maksājumi attiecas uz darījumiem, kas ir jāatliek uz datumu nākotnē, kad tie stājas spēkā. |

| daba | Uzkrājumi ir balstīti uz grāmatvedības piesardzības koncepciju, kurā tiek ņemti vērā izdevumi, bet netiek ņemti vērā ienākumi. | Atlikšana uzsver grāmatvedības skaidras naudas aspektu, kad pat tad, ja maksājums ir saņemts, ierakstīšana tiek veikta, kad darbs ir paveikts. |

| Grāmatvedības ārstēšana | Tie tiek reģistrēti kārtējā periodā, un to termiņš ir iepriekš. | Tie tiks reģistrēti nākamajā pārskata periodā. |

| Analoģija | Ja cilvēks ņem kredītu, viņš nemaksā procentus uzreiz, bet vēlāk. | Ja uzņēmums saņem avansa maksājumus par darbu, kas nav piegādāts, tas tiek reģistrēts vēlāk, kad darbs ir paveikts. |

| Piemēri | Kredīta pirkumi, nodokļi, īre avansā un aizdevuma procenti. | Atlikto ieņēmumu izdevumi, reklāmas un abonēšanas pakalpojumi. |

Kas ir uzkrājumi?

Uzkrājumi attiecas uz ienākumiem vai izdevumiem, kas uzkrājušies laika gaitā un kuru termiņš iestājies kārtējā pārskata periodā.

Tas tiek darīts, lai grāmatvedības darījumus, kas uzkrājušies, un nenokārtotos maksājumus varētu slēgt pārskata perioda beigās.

Uzkrājumu skaidrojumu var sniegt, izmantojot uzkrātos ienākumus, kas attiecas uz ienākumiem, par kuriem darbs ir veikts, bet kas vēl nav ieskaitīts darbinieka kontā. Tas viņiem pienākas un tiks samaksāts pārskata periodā.

Uzkrājumi tiek ņemti vērā, jo tie ietekmē uzņēmuma stāvokli un uzņēmējdarbību, lai gan nauda nav apmainīta, jo notiek aktīva darbība un darījumā var būt iesaistīta arī krājumu nodošana.

Tie ir nepieciešami, lai sekotu līdzi finanšu darbībām, kuras pretējā gadījumā tiktu ignorētas skaidras naudas pārveduma trūkuma dēļ.

Uzkrājumi darbojas saskaņā ar uzkrājumu grāmatvedības koncepciju, kas nosaka, ka ienākumus un izdevumus uzskaita grāmatvedībā neatkarīgi no tā, vai maksājums ir veikts vai nē.

Tie tiek dzēsti, samaksājot vai saņemot maksājumu pārskata perioda vai līguma beigās.

Kas ir atlikšana?

Atliktie maksājumi attiecas uz darījumiem, kas ir notikuši pašreizējā laikā, bet tiks atzīti kādā datumā nākotnē, kas ir atkarīgs no uzņēmējdarbības.

Tie ir sagatavoti, lai uzņēmuma publiskotie finanšu pārskati precīzāk atspoguļotu tā finansiālo un vispārējo situāciju.

Atliktie maksājumi ir avansā saņemtie maksājumi, kas ietekmēs uzņēmējdarbību nākotnē, tāpēc tie netiek iekļauti kārtējā gadā.

Tajā tiek iekļauti arī izdevumi, kas ir apmaksāti, bet kuru termiņš nav iestājies kārtējā periodā. Tie atvieglo maksājumu precīzu izsekošanu, ierobežojot to faktisko veikšanas vai saņemšanas laiku.

Atlikšanas piemērs varētu būt priekšapmaksas īres maksa, un tādā gadījumā īres maksājums šobrīd nav iestājies, bet īrnieks to maksā priekšlaicīgi. Šī ir atlikšana saimnieks jo viņš nav aizdevis savas mājas pakalpojumus, bet tomēr saņēma naudu.

Atlikšana darbojas arī saskaņā ar uzkrājumu grāmatvedības principu un veicina precīzu finanšu uzskaites uzturēšanu, jo kvīts ir jāatzīmē pat tad, ja vēl ir darba termiņš, un tas tiks pārcelts vēlāk.

Citi atlikšanas piemēri ir abonementi, produktu noguldījumi, avansa ienākumi, priekšapmaksas rēķini utt.

Galvenās atšķirības starp uzkrājumiem un atlikšanu

- Uzkrājumi attiecas uz maksājumiem vai ienākumiem, kas ir pārnesti uz tagadni, turpretim atliktie maksājumi attiecas uz ienākumu un izdevumu pārnešanu uz nākotni.

- Uzkrātie izdevumi attiecas uz maksājumiem, kas uzņēmumam jāveic šobrīd, savukārt atliktie izdevumi attiecas uz izdevumiem, kas ir samaksāti avansā.

- Uzkrātie ienākumi ir maksājumi, kas vēl jāsaņem par jau padarīto darbu, tāpēc tie ir aktīvi, savukārt atliktie ienākumi tiek saņemti par nepadarītiem darbiem.

- Atlikšanas gadījumā nauda tiek apmainīta vispirms, savukārt uzkrājumos nauda tiek iesaistīta vēlāk un darbs tiek veikts vispirms.

- Uzkrājumi izraisa aktīvu pieaugumu un izmaksu samazināšanos, savukārt atlikšanas rezultātā palielinās saistības un izmaksas.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Tēma ir sarežģīta, taču jūsu detalizētais skaidrojums padara to vieglāk saprotamu. Lielisks raksts!

Noteikti. Salīdzinājuma tabula ir ļoti efektīva, lai izceltu atšķirības starp uzkrājumiem un atlikšanu.

Rakstā ir sniegts visaptverošs pārskats par uzkrājumiem un atlikumiem un to, kā tie veicina precīzu finanšu uzskaiti.

Ļoti informatīvs raksts, īpaši personām, kuras vēlas uzlabot savu izpratni par grāmatvedības jēdzieniem.

Šajā rakstā sarežģīti grāmatvedības jēdzieni ir efektīvi sadalīti saprotamos komponentos. Labi uzrakstīts un saprotams.

Pilnīgi noteikti, sniegtā informācija ir ļoti svarīga, lai skaidrāk izprastu grāmatvedības terminoloģiju un praksi.

Salīdzinājuma tabula bija īpaši noderīga, lai atšķirtu uzkrājumus un atliktos maksājumus. Lielisks raksts!

Es atklāju, ka saturs ir diezgan noderīgs un labi pasniegts. Sniegtie piemēri piešķir lielāku skaidrību jēdzieniem.

Raksts sniedz detalizētu ieskatu un uzkrājumu un atlikto maksājumu būtību, padarot to par vērtīgu resursu tiem, kurus interesē grāmatvedība.

Patiešām, raksts efektīvi parāda uzkrājumu un atlikšanas nozīmīgumu un ietekmi.

Šī ir lieliska informācija, paldies, ka pasniegāt to tik skaidri un kodolīgi.

Pilnīgi noteikti! Raksts ir kodolīgs un palīdz izprast sarežģītus grāmatvedības jēdzienus.