Parasti vīrieši iegulda savus ietaupījumus vairākos veidos – ieguldot akciju tirgū, kopfondos, izsniedzot polises, termiņnoguldījumus utt., lai nodrošinātu savu nākotni. Šie ieguldījumi vienmēr ir bijuši ieguvumu avots viņu dzīves sliktākajā posmā.

Taču visas šīs investīcijas ir jāveic ar atbilstošu juridisku dokumentāciju un izpratni par tās pilnajiem un galīgajiem nosacījumiem.

Atslēgas

- Ikdienas maksātāji saņem periodiskus maksājumus no mūža rentes, savukārt labuma guvēji manto aktīvus vai saņem pabalstus pēc apdrošinājuma ņēmēja nāves.

- Dzīves rentes maksātāju maksājumi ir atkarīgi no mūža rentes darbības rezultātiem, savukārt saņēmēju izmaksas ir atkarīgas no īpašajiem apdrošināšanas polises vai testamenta nosacījumiem.

- Annuitars var iecelt sevi vai citu personu, bet labuma guvējiem ir jābūt atsevišķai fiziskai vai juridiskai personai no apdrošinājuma ņēmēja.

Autentants pret labuma guvēju

Atšķirība starp annuitantu un labuma guvēju ir tāda, ka annuitants veic ieguldījumus tādās lietās kā obligācijas, polises, fondi utt. Pēc kāda laika viņi to izmanto, lai saņemtu atpakaļ katru mēnesi. Salīdzinoši, no otras puses, labuma guvējs šādas saistības neuzņemas, bet visos gadījumos tikai gūst peļņu.

Annuitants veic noteiktu ieguldījumu, kurā sākumā bija jāiegulda milzīgs naudas gabals, un pēc noteikta laika viņi to saņem atpakaļ katru mēnesi. To kaut kā var uzskatīt par pensiju fondu.

Nauda tiek piešķirta tai pašai personai, kas to izdarīja mūža rente, taču dažkārt noteiktos gadījumos, piemēram, pabalsta maksātāja nāves gadījumā, to saņem labuma guvējs vai kandidāts. Tiek uzskatīts, ka labuma guvējs ir persona, kas gūst tikai peļņu.

Personai nav jāveic nekādi ieguldījumi vai jāiemaksā nauda, bet viņš to var iegūt. Tos izvirza persona, kas ir izdevusi vai atvērusi noteiktu polisi, noguldījumus vai līdzekļus.

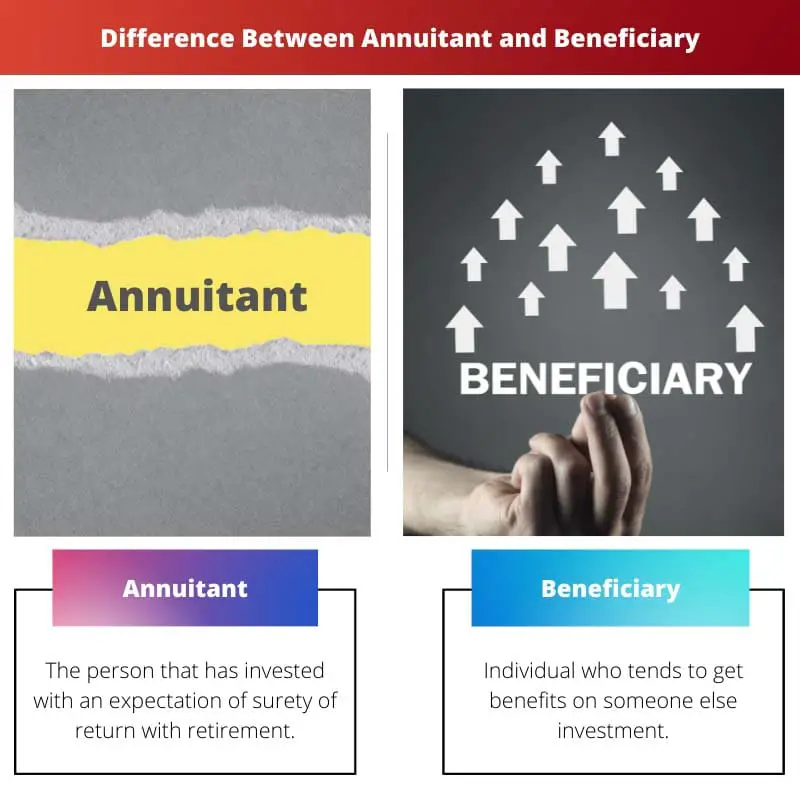

Salīdzināšanas tabula

| Salīdzināšanas parametri | Annuitants | Saņēmējs |

|---|---|---|

| Definīcija | Persona, kas ir ieguldījusi, cerot uz atdevi, aizejot pensijā | Persona, kurai ir tendence gūt labumu no kāda cita ieguldījuma |

| Nodokļu samaksa | Atbildīgs | Neatbildīgs |

| Lēmumu pieņemšana | Viņiem ir pilnīgas tiesības to darīt | Viņiem nav tiesību pieņemt lēmumu |

| Veidi | Fiksēts un mainīgs | Nav tādu lietu |

| Saņemtā peļņa | Paši paši, bet dažos gadījumos, piemēram, pēc nāves saņēmējs to saņem | Dažos gadījumos |

Kas ir annuitants?

Tiek uzskatīts, ka mūža rentes maksātājs ir veicis ieguldījumu kādā mūža rentē, un ir paredzams, ka līdz ar aiziešanu pensijā arī ieguldījumu atdeve būs droša. Citiem vārdiem sakot, dažiem cilvēkiem to dažkārt var saukt par pensiju fondu.

Anuitāti atver milzīgs naudas gabals, un naudas iemaksas tiek veiktas pašā startā, un pēc tam periodiski var veikt izņemšanu. Persona, kas ir iegādājusies mūža renti, ir atbildīga par nodokļu maksāšanu valdībai noteiktu laiku.

Turklāt dažkārt tas palīdz arī ietaupīt nodokli, taču nodokļu maksāšanas nosacījums ir tāds, ka, ja persona pati saņem maksājumu pirms 59.5 gadu vecuma, viņam jāmaksā soda nauda 10% apmērā. Autentes maksātājs ir atbildīgs par jebkuru svarīgu lēmumu par mūža rentes pieņemšanu.

Pat ja pabalsta saņēmējam tajā ir jāpievieno kāds saņēmējs vai nominants, viņam ir pilnībā jānorāda savs pilns vārds, norādot procentuālo daļu, ko viņš tiem piešķir. Un visizplatītākā mūža rente ir zināma kā fiksēta un mainīga mūža rente.

Kas ir Saņēmējs?

Saņēmējs tiek izmantots indivīdam vai konkrētai grupai, kas gūs priekšrocības vai peļņu no noteiktiem ieguldījumiem. Šīm personām nav jāveic nekādi naudas noguldījumi vai jāiztērē ne santīma, lai saņemtu šo atdevi no mūža rentes vai obligācijām, apdrošināšanas utt.

Lai gan atšķirībā no annuitant viņiem nav jāmaksā nekādi nodokļi par saņemto naudu. Dažos gadījumos, piemēram, dzīvības apdrošināšanā vai mūža rentes veidošanā, ir nepieciešams noteikt labuma guvēju vai kandidātu turpmākai atsaucei.

Ja tiek ņemta mūža rente, pircējs ir pirmais labuma guvējs lietā, bet dažkārt, lai izvairītos no neērtībām, pircējs, ja viņš/viņa nomirst, tad pārējais maksājums tiek pārtraukts, bet, ja tiek pievienots kāds cits labuma guvējs, tad maksājumu veic viņi. Līdzīgā dzīvības apdrošināšanas gadījumā pircējam ir jānorāda nominētais vai labuma guvējs, pat ja tie ir viņu attiecīgie bērni, kas to saņem proporcionāli vai nesamērīgi, tas ir jānorāda.

Tāpat nav teikts, ka indivīds lemj par apdrošināšanu, obligācijām, fondiem utt. Bet viņiem ir jāskaita tikai saņemtā peļņa šajos gadījumos.

Galvenās atšķirības starp pabalsta maksātāju un saņēmēju

- Vārds mūža rentes maksātājs tiek lietots indivīdam, kurš pērk mūža renti un saņem garantētu atdevi kopā ar pensionēšanos, savukārt, no otras puses, vārds saņēmējs tiek lietots indivīdam vai personu grupai, kas saņem pabalstu no mūža rentes.

- Tiek uzskatīts, ka mūža rentes maksātājs ir atbildīgs par nodokļa samaksu par naudu, ko viņi saņem no mūža rentes, turpretim, no otras puses, saņēmējs nekādā gadījumā nav atbildīgs par nodokļu vai soda samaksu par saņemto naudu.

- Dzīves maksas maksātājs ir tiesīgs pieņemt noteiktus lēmumus par mūža renti, savukārt, salīdzinoši, labuma guvējam nav šāda veida pilnvaru pieņemt lēmumu.

- Mātes rente var tikt klasificēta divās galvenajās grupās – fiksētā mūža rente vai mainīgā mūža rente, savukārt, salīdzinoši, labuma guvējā šādu veidu nav.

- Peļņa, ko saņem mūža rentes maksātāji, ir tad, kad viņi ir minēti arī kā pirmie labuma guvēji savā mūža rentē, savukārt salīdzinoši, no otras puses, pabalstu saņēmēja gūtā peļņa tieši ir tikai atsevišķos gadījumos.

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/ssbul40&div=87&id=&page=

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/taxlr9&div=28&id=&page=

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/ssbul44&div=48&id=&page=

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1475-5890.2001.tb00042.x

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Galvenās atšķirības starp renta maksātāju un saņēmēju ir skaidri un kodolīgi formulētas, padarot to par lielisku informācijas avotu tiem, kas vēlas izprast šo finanšu lomu nianses.

Detalizēts salīdzinājums starp renta maksātāju un labuma guvēju kalpo kā lielisks resurss ikvienam, kas vēlas izprast būtiskās atšķirības starp šiem diviem jēdzieniem.

Pilnīgi piekrītu tavam vērtējumam. Salīdzinājuma tabula un detalizēti paskaidrojumi ir neticami informatīvi.

Rakstā ir sniegts padziļināts ieskats par mūža rentes maksām un saņēmējiem, sniedzot vērtīgu ieskatu personām, kuras vēlas sīkāk izprast šīs finanšu lomas.

Atšķirība starp renta maksātāju un labuma guvēju ir labi izskaidrota, iezīmējot katras lomas īpašās tiesības un pienākumus.

Šis ir visaptverošs un detalizēts skaidrojums par atšķirībām starp renta maksātāju un labuma guvēju. Tas sniedz skaidru informāciju, lai labāk izprastu tēmu.

Salīdzinājuma tabula ir īpaši noderīga, lai izceltu galvenās atšķirības starp renta maksātāju un saņēmēju. Tas kalpo kā ātra atsauce, lai izprastu to atšķirības.

Pilnīgi piekrītu. Salīdzinājums līdzās ļauj vieglāk uztvert nianses starp abām lomām.

Detalizēts skaidrojums par nodokļu ietekmi uz mūža rentes saņēmējiem un saņēmējiem sniedz vērtīgu ieskatu finansiālajos apsvērumos, kas saistīti ar šīm lomām.

Sadaļa "Kas ir ikgadējais maksājums?" sniedz skaidru izpratni par ieguldījumu procesu un nodokļu pienākumiem. Tas ir izskaidrots kodolīgi un visaptveroši.

Pants efektīvi nosaka būtiskos renta maksātāja un labuma guvēja aspektus. Tā ir vērtīga lasāmviela ikvienam, kas vēlas izprast šos jēdzienus dziļāk.