Nodoklis ir summa vai fiksēta soda nauda, kas fiziskai personai ir jāmaksā valsts valdībai. Ar šo summu valdība sniedz pakalpojumu pilsonim pretī.

Ja kāds nemaksā nodokļus, viņu var sodīt ar likumu vai saņemt sodu. Ir nodokļu veidi, kas šim nolūkam ir jāmaksā.

Ienākuma nodokļi ir starp šiem nodokļiem. Šo nodokli maksā strādnieku šķira vai darbinieki.

Summa ir atkarīga no ienākumiem. Vēl viens nodoklis ir līdzīgs ienākuma nodoklim, ko sauc par algas nodokli.

Ir svarīgi saprast abu nodokļu atšķirību.

Atslēgas

- Algas nodokļi finansē tādas sociālās programmas kā Sociālā drošība un Medicare, savukārt ienākuma nodokļi atbalsta vispārējās valdības darbības.

- Darba devēji un darbinieki sadala algas nodokļa maksājumus, savukārt privātpersonas maksā ienākuma nodokļus, pamatojoties uz ienākumiem.

- Ienākuma nodokļi ir progresīvi, to likmes pieaug, pieaugot ienākumiem, savukārt algas nodokļiem ir fiksēta procentu likme līdz noteiktai ienākumu robežai.

Algas pret ienākuma nodokļiem

Algas nodokļi ir nodokļi, ko maksā no darbinieku nopelnītās algas. Šos nodokļus maksā gan darba ņēmējs, gan darba devējs, un tie tiek izmantoti dažādu sociālo programmu finansēšanai. Ienākuma nodokļi ir nodokļi, ko maksā no privātpersonu un uzņēmumu ienākumiem. Šie nodokļi tiek maksāti valdībai vai nu federālā valdība vai valstij un pašvaldībām.

Algas nodokļi ir nodokļi, ko maksā gan darba devēji, gan darba ņēmēji. Samaksātā nodokļa summa ir atkarīga no algas, ko darba devēji maksā saviem darbiniekiem (algas vai algas).

Pieaugot algai, nodokļu likme samazinās. Tie tiek vākti, lai nodrošinātu pabalstus vai palielinātu to priekšrocības nākotnē.

Tie var būt Medicare nodoklis, bezdarba nodoklis vai sociālās apdrošināšanas nodoklis.

Ienākuma nodokli maksā darbinieki no viņu ienākumiem vai peļņas. Nodokļa likme ir atkarīga no ienākumu veida un lieluma.

Tos iekasē valdība, lai veicinātu sabiedrības attīstību un vides progresu, piemēram, lai sniegtu ieguldījumu militārajā sektorā.

Nodokļa likme palielinās, ja pieaug indivīda ienākumi vai peļņa. Viņiem darba devēji nemaksā.

Ja netiek samaksāts laikā vai vispār, ietaupītie ienākumi tiek pārvērsti melnajā naudā.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Algas Nodokļi | Ienākuma nodoklis |

|---|---|---|

| Atbalstītāji | Gan darba devēji, gan darba ņēmēji | Tikai darbinieki |

| Sastāv no | Medicīnas nodoklis, bezdarba nodoklis utt. | Federālais, valsts, vietējais nodoklis. |

| avots | Ienākumi no algas | Ienākumi no dažādiem avotiem |

| Nodokļa būtība | Regresīvais nodoklis | Progresīvais nodoklis |

| Nolūks | Nākotnes ieguvumi | Ieguldījums sabiedrībā |

Kas ir Algas Nodokļi?

Šis nodoklis sastāv no bezdarba nodokļa un sociālās apdrošināšanas nodokļa, un to iekasē no algas summas. Iekasējot šo nodokli, netiek ņemts vērā ģimenes stāvoklis, dzīvesvieta vai citi apstākļi.

Tas ir sadalīts divās folioing kategorijās:

- Ieturējums no darbinieka algas: saskaņā ar šo darba devējs ietur sava darbinieka algu vai algu. To sauc arī par ieturējuma nodokli.

- To izmanto, lai segtu bezdarba nodokli, invaliditātes apdrošināšanu utt.

- Nodokļi, ko maksā darba devējs darbinieku algu vietā: šajā darbinieks maksāja nodokli no sava fonda. Tas dod ieguldījumu sociālā nodrošinājuma un apdrošināšanas programmās utt.

Mērķi:

- Tas veicina uzņēmējdarbības sektora attīstību un izaugsmi ekonomikā.

- Atlaižu nodrošināšanas veicināšana, ko darba devējs maksā savu darbinieku vārdā.

- Palīdzēt biznesam pirmajā gadā sasniegt mērķi.

- Lai palīdzētu uzņēmumam paplašināties vai pat pāriet no vienas vietas uz citu.

Šī summa, kas saņemta kā algas nodoklis, pieder valdībai, un tādēļ nemaksāšanas vai mazāka maksājuma gadījumā maksājuma saņēmējam tiks piemērots sods un tas ir precīzi noteikts sadaļā.

Sods var būt arī bargs, piemēram, brīvības atņemšana uz noteiktiem gadiem.

Kas ir ienākuma nodokļi?

Tas ir nodoklis, ko valsts valdība iekasē finanšu gada laikā no personas ienākumiem. Tie ir vairāki šī nodokļa iekasēšanas mērķi; daži no tiem ir uzskaitīti zemāk:

- Ekonomiskā attīstība: tas ir galvenais un pirmais valdības mērķis; iekasēto summu kā ienākuma nodokli viņi izmanto ekonomikas attīstībai. To izmanto, lai pārvarētu kapitāla trūkumu valstī un palielinātu uzkrājumu attiecību pret nacionālo ienākumu.

- Pilna nodarbinātība: ekonomikā nodokļu apmērs un nodarbinātības līmenis ir saistīti; tāpēc ar augstiem iekasētiem nodokļiem var celt darbinieku skaitu.

- Cenu stabilitāte: tas ir ienākuma nodokļa īstermiņa mērķis; tos var izmantot, lai panāktu cenu stabilitāti. Tas tiek panākts, kontrolējot inflācijas līmeni (kontrolējot privātos izdevumus).

- Maksājumu bilances grūtību samazināšana: arī ienākuma nodoklis var palīdzēt samazināt maksājumu bilances grūtības.

- Pēdējais mērķis varētu būt ienākumu un labklājības nevienlīdzības samazināšana starp cilvēkiem no dažādām sabiedrības daļām.

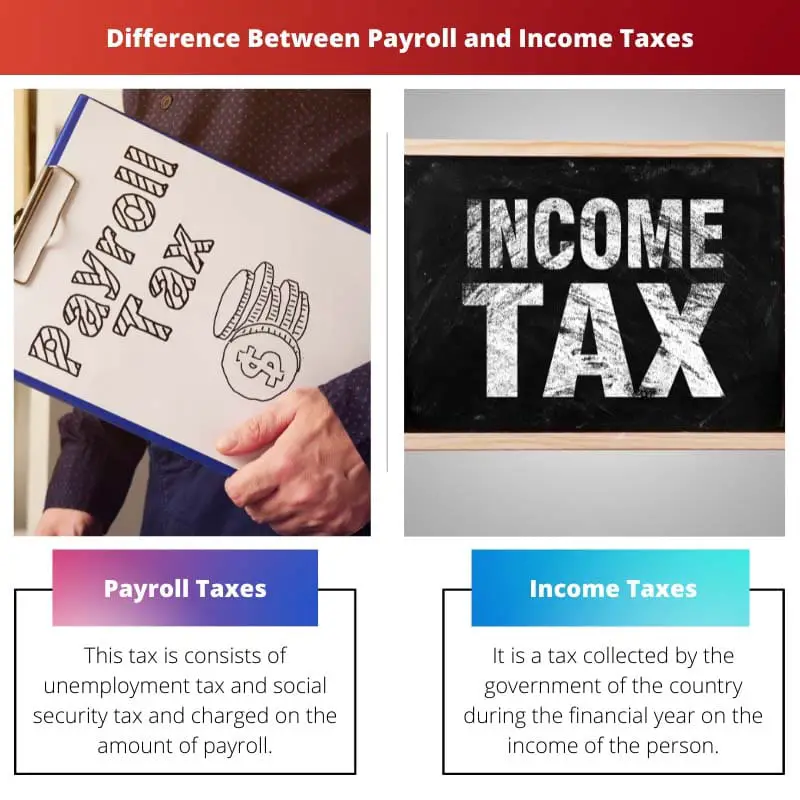

Galvenās atšķirības starp algas un ienākuma nodokļiem

- Galvenā atšķirība starp algas un ienākuma nodokli ir persona, kurai tie ir jāmaksā. Algas nodokļa gadījumā tos maksā gan darba ņēmēji, gan darba devēji, savukārt ienākuma nodoklis jāmaksā tikai darbiniekiem.

- Algas nodoklis sastāv no Medicare nodokļa, bezdarba nodokļa, sociālās apdrošināšanas nodokļa utt., Turpretim ienākuma nodoklis sastāv no federālā, štata un vietējā nodokļa, tie ir saistīti ar vietu vai apvidu, kurā jūs uzturaties (federālajai un štata valdībai).

- Abi tie atšķiras pēc abu nodokļu avotiem. Algas nodokļi ir tikai ienākumiem no algas, savukārt ienākumi no vairākiem citiem avotiem tiek ņemti vērā gada laikā.

- Tie abi ir dažādi nodokļu veidi. Algas nodoklis ir regresīvs nodoklis, kas nozīmē, ka nodokļa likme samazinās, palielinoties ienākuma summai, kurai piemēro nodokļa likmi, savukārt ienākuma nodoklis ir progresīvs nodoklis, kas nozīmē, ka nodokļa likme palielinās, palielinoties nodokļa likmei. kurš nodoklis tiek piemērots.

- Visbeidzot, tie atšķiras arī mērķa ziņā; algas nodokļa mērķis ir veicināt lielāku labumu darbinieku nākotnei, savukārt ienākuma nodokļa mērķis ir plašā mērogā palielināt ieguldījumu sabiedrībā un valdībā.

- https://www.sciencedirect.com/science/article/pii/S0047272713000170

- http://webarchive.urban.org/publications/1001065.html

- https://www.sciencedirect.com/science/article/pii/S0927537109000414

- https://link.springer.com/chapter/10.1007/978-94-009-8174-4_9

Pēdējo reizi atjaunināts: 04. gada 2023. augustā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Algas nodokļu būtība ir regresīva, savukārt ienākuma nodokļi ir progresīvi. Šo atšķirību izpratne palīdz izprast to ietekmi.

Pilnīgi noteikti, Railija 12. Šo nodokļu atšķirīgais raksturs atklāj to attiecīgo lomu ekonomiskajā un sociālajā vidē.

Algas nodokļi veicina tādas sociālās programmas kā Sociālā drošība un Medicare, savukārt ienākuma nodokļi atbalsta vispārējās valdības darbības. Gan darba devēju, gan darba ņēmēju pienākums ir maksāt algas nodokļus, savukārt ienākuma nodokļi ir tikai un vienīgi indivīda atbildība.

Labi teikts, Aross. Ir svarīgi saprast atšķirības starp šiem nodokļu veidiem un to attiecīgajiem mērķiem.

Ienākuma nodokļu lomu ekonomikas attīstības veicināšanā un pilnīgas nodarbinātības nodrošināšanā nevar pārvērtēt. Tāpat algas nodokļi ir neatņemama uzņēmējdarbības izaugsmes atbalsta un atlaižu nodrošināšanas sastāvdaļa.

Pilnīgi noteikti, Semjuels Hols. Abi nodokļu veidi ir neaizstājami, lai veicinātu dažādus ekonomiskās stabilitātes un sabiedrības labklājības aspektus.

Algu nodokļiem ir izšķiroša nozīme, lai atvieglotu atlaižu sniegšanu un atbalstītu uzņēmējdarbības izaugsmi, savukārt ienākuma nodokļiem ir plašāka ietekme uz ekonomikas attīstību, pilnīgu nodarbinātību un cenu stabilitāti.

Labi teikts, Ava Roberts. Gan algas, gan ienākuma nodokļi ir būtiski, lai veicinātu dažādas sabiedrības un ekonomiskā progresa dimensijas.

Precīzi novērojumi, Ava Roberts. Izpratne par katra nodokļu veida īpašām lomām uzlabo mūsu izpratni par to vispārējo ietekmi uz sabiedrības labklājību un ekonomisko dzīvotspēju.

Algu un ienākuma nodokļu atšķirīgais raksturs, kā arī to īpašās iemaksas uzsver to nozīmi ekonomiskā un sociālā progresa veidošanā.

Patiešām, Hanna Kolinsa. Katra nodokļu veida unikālo lomu atzīšana padziļina mūsu izpratni par to kopējo ietekmi uz valsts attīstību un sabiedrības labklājību.

Labi formulēta, Hanna Kolinsa. Gan algas, gan ienākuma nodokļi ir vissvarīgākie, lai veicinātu jēgpilnu, daudzpusīgu progresu sabiedrībā un ekonomikā.

Ir svarīgi atzīmēt, ka algas nodokļi tiek iekasēti, lai nodrošinātu labumu nākotnē, savukārt ienākuma nodokļi ir pienesums sabiedrībai.

Labi formulēta, Lizija Saundersa. Katrs nodokļu veids dažādos veidos atspoguļo valdības apņemšanos nodrošināt sociālo labklājību un ekonomisko drošību.

Algu nodokļi ir būtiski sociālo programmu finansēšanai, un ienākuma nodokļiem ir izšķiroša nozīme sabiedrības attīstības un progresa veicināšanā.

Lieliskas atziņas, Isla Ouena. Ir skaidrs, ka katrs nodokļu veids kalpo atšķirīgiem mērķiem un ietekmē dažādus sabiedrības labklājības aspektus.

Patiešām, Isla Ouena. Izpratne par algu un ienākuma nodokļu mērķiem palīdz mums novērtēt to nozīmi ekonomiskās un sociālās izaugsmes veicināšanā.

Algu nodokļu mērķos ietilpst atbalstīt uzņēmumu izaugsmi un atvieglot darba devēju atlaides, savukārt ienākuma nodokļi veicina ekonomikas attīstību un pilnīgu nodarbinātību.

Asprātīgs ieguldījums, Pauline09. Atzīstot šo nodokļu mērķus, tiek uzsvērta to nozīme ekonomiskās labklājības un iespēju veicināšanā.

Labi apkopots, Pauline09. Gan algas, gan ienākuma nodokļi kalpo galvenajiem mērķiem ekonomiskās labklājības un stabilitātes veicināšanā.

Nevar pietiekami uzsvērt gan algas, gan ienākuma nodokļa nozīmi ekonomikas un sabiedrības attīstības veidošanā.

Pilnīgi noteikti, Sshaw. Abu veidu nodokļu kopējais ieguldījums ir spēcīgas ekonomikas izaugsmes un sabiedrības labklājības pamatā.

Ienākuma nodokļi ir progresīvi, tas nozīmē, ka likmes palielinās, pieaugot ienākumiem, savukārt algas nodokļiem ir fiksēta procentu likme līdz noteiktai ienākumu robežai.

Tieši tā, Qdavies. Ienākuma nodokļi ir galvenais veids, kā valdība iekasē līdzekļus sabiedrisko pakalpojumu un investīciju atbalstam.