Nodokļu uzlikšana tika ieviesta Senajā Ēģiptē no 3000. gada pirms mūsu ēras līdz 2800. gadam pirms mūsu ēras. Patiešām, tas ir īpaši norādīts XNUMX. Mozus grāmatas Veco Rakstu sadaļā.

Persiešu dinastija izveidoja kontrolētu nodokļu režīmu 500. gadā pirms mūsu ēras, savukārt musulmaņu iekarotāji Indijā ieviesa nodokļus 11. tūkstošgadē, kas galu galā tika atcelts.

Atslēgas

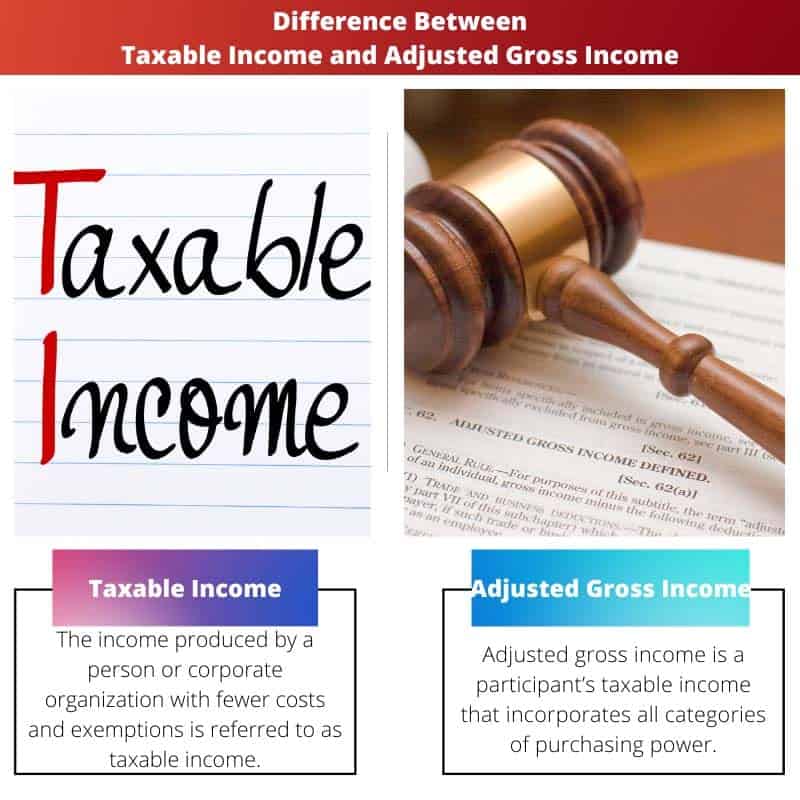

- Ar nodokli apliekamais ienākums ir summa, par kuru privātpersona vai uzņēmums ir parādā nodokļus pēc visu atskaitījumu, atbrīvojumu un kredītu piemērošanas.

- Koriģētie bruto ienākumi (AGI) ir indivīda kopējie bruto ienākumi, no kuriem atskaitīti konkrēti atskaitījumi, piemēram, iemaksas pensijas kontos un alimentu maksājumi.

- AGI ir pamats, lai noteiktu tiesības uz dažādām nodokļu atlaidēm un atskaitījumiem, kas galu galā ietekmē galīgo ar nodokli apliekamo ienākumu summu.

Ar nodokli apliekamie ienākumi pret koriģēto bruto ienākumu

Atšķirība starp ar nodokli apliekamo ienākumu un koriģēto bruto ienākumu ir tāda, ka bruto ienākumi ir visi ieņēmumi, kas saskaņā ar Iekšējo ieņēmumu kodeksu (IRC) nav skaidri izslēgti no nodokļiem. Tā kā jūsu ar nodokli apliekamā ienākuma daļa, kas, šķiet, ir pakļauta nodokļu uzlikšanai, tiek saukta par ar nodokli apliekamiem ieņēmumiem. atbrīvojumi tiek izņemti no gada ieņēmumiem, lai noteiktu kopējos ar nodokli apliekamos ienākumus.

Ar nodokli apliekamais ienākums ir jūsu AGI mazāks par parasto atbrīvojumu vai summu detalizēti atskaitījumi, atkarībā no tā, kurš ir lielāks, kā arī atbilstošo uzņēmuma ienākumu atskaitījumu, ja nepieciešams.

Nodokļa robežlikmi noteiks jūsu ar nodokli apliekamie ienākumi. Individuālie un atkarīgie atbrīvojumi, kas varēja samazināt individuālos ar nodokli apliekamos ienākumus, tika atcelti no 2018. gada līdz 2025. gadam likumā par nodokļu samazināšanu un nodarbinātību.

Tas ietver visas ieņēmumu plūsmas, tostarp bagātību, zemi un iegūtā darbaspēka vērtību. Pirms maksājumu noteikšanas bruto ienākumi tiek samazināti, veicot izmaiņas un atskaitījumus.

Algas, dzeramnaudas, procenti, honorāri, īres maksājumi un pensijas pabalsti ir bruto ienākumu komponentu ilustrācijas. 401(k) iemaksas, dalība medicīnisko izdevumu kontā un izglītības izdevumi ir nozīmīgi izņēmumu gadījumi, kas samazina koriģētos bruto ienākumus.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Ar nodokli apliekamais ienākums | Koriģētie bruto ienākumi |

|---|---|---|

| Nozīme | Ienākumus, ko gūst persona vai korporatīva organizācija ar mazākām izmaksām un atbrīvojumiem, sauc par ar nodokli apliekamiem ienākumiem. | Koriģētie bruto ienākumi ir dalībnieka ar nodokli apliekamais ienākums, kas ietver visas pirktspējas kategorijas. |

| Bāze | Ar nodokli apliekamie ienākumi kalpo par pamatu visām nodokļu maksātājiem uzliktajām nodevām. | Individuālos nodokļus iekasē, pamatojoties uz paredzamo bruto peļņu. |

| Ļauj | Ar nodokli apliekamie ienākumi paredz izņēmumus no uzņēmuma vai nozares pārdošanas un darbības izdevumiem. | Koriģētajos bruto ienākumos tiek ņemti vērā tikai indivīda izņēmumi un atbrīvojumi. |

| Piemērs | Nodokļu atskaitījumu piemēri ir humānās palīdzības ziedojumi, veselības un ķirurģijas izmaksas, mājokļa hipotēkas parāds, ienākumi, pārdošanas apjomi un īpašie novērtējumi. | Piemēri ir pensijas un alga, ienākumi no ieguldījumiem, termiņnoguldījumu procenti, kapitāla pieaugums, uzņēmuma ieņēmumi. |

| Aprēķins | Sabiedrības vai personas ar nodokli apliekamo ienākumu aprēķina, no uzņēmuma izdevumiem un papildu atbrīvojumiem atņemot bruto ienākumus. | Summa, kas iegūta pirms jebkādiem atskaitījumiem, izņemot tos, ko IRC īpaši izlaidusi, tiek saukta par bruto ienākumiem. |

Kas ir ar nodokli apliekamais ienākums?

Nespeciālisti runājot, ar nodokli apliekamie ienākumi ir jūsu AGI, no kuriem atņemti izdevumi, kas ir detalizēti norādīti izdevumi, kurus esat tiesīgs iekasēt, vai hipotēkas procentu atskaitījums.

Jūsu AGI ir vairāku citu "virs-rindas" ienākumu izmaiņu rezultāts, tostarp sadale atbilstošā individuālās pensijas kontā (IRA), bakalaura aizdevuma atmaksa un īpašas iemaksas veselības aprūpes izdevumu kontos.

Lai pārsniegtu šos pamata atskaitījumu ierobežojumus, nodokļu maksātājam būtu nepieciešama ievērojama daļa no medicīniskajiem izdevumiem, labdarības ziedojumiem, pasīviem ienākumiem un citiem attaisnotiem detalizētiem atskaitījumiem.

Tomēr nodokļu maksātāji var pieprasīt likumā noteikto atskaitījumu, pamatojoties uz viņu reģistrācijas statusu, vai detalizēti norādīt iekasējamās izmaksas, kas viņiem radušās visa gada garumā.

Jūs nevarat uzskaitīt savus izdevumus un vienlaikus izmantot standarta atbrīvojumu. Tā rezultātā tiek aprēķināti jūsu ar nodokli apliekamie ienākumi.

Ņemot vērā, ka TCJA gandrīz četrkāršoja šos atbrīvojumus salīdzinājumā ar iepriekšējiem 2018. gadiem, standarta atskaitījuma izmantošana bieži vien samazina dalībnieka gūto peļņu vairāk nekā precizēšana.

Lai izveidotu pārskatu kategoriju personas nodokļu deklarācijai, vispirms ir jāidentificē savs ar nodokli apliekams ienākums.

Ja esat neprecējies, jums ir jāziņo par saviem ienākumiem kā vienam pelnītājam vai kā dzīvesvietas vadītājam, ja sedzat vairāk nekā pusi no kvalificētas personas uzturēšanas un izmitināšanas izdevumiem.

Ja esat precējies, jūs, visticamāk, vēlēsities kopā iesniegt pieteikumu kā laulāto. Tomēr ir daži ierobežoti apstākļi, kuros pieteikuma iesniegšana kā laulības pieteikuma iesniegšana atsevišķi var izklausīties pareizi.

Kas ir koriģētie bruto ienākumi?

Atsauces vieta ir bruto ienākumi, kuros Ienākuma nodokļa departaments nosaka indivīda maksājamo nodokli. Tie ir jūsu kopējie ieņēmumi no visiem resursiem, izņemot visus pieļaujamos atskaitījumus.

Tas ietver gan iegūto naudu no ienākumiem, algu, prēmijām un sirdsapziņu, gan mantoto bagātību no balvām un atdevi no vērtspapīriem, honorāriem un spēļu laimestiem. Tā ir atšķirība starp korporāciju neto apgrozījums un tās pārdoto preču izmaksas.

Tas ietver naudu, algas un pabalstus, stimulus, peļņu, hipotēkas, nomas līgumus, autortiesības, pensijas, uzņēmuma ienākumus, ienākuma nodokļa atmaksas, kā arī uzņēmumu un sadarbības akcijas.

Tas ņem vērā arī kapitāla ienākumus un nolietojumu. Dažas vecuma konta izmaksas, piemēram, obligātie vismazākie maksājumi un ienākumi no darba nespējas segšanas, tiek atspoguļoti bruto ienākumu aprēķinā.

Bruto uzņēmējdarbības ienākumi nav tikai pašnodarbināto personu, uzņēmumu uzņēmēju un uzņēmumu bruto ieņēmumi. Alternatīvi, uzņēmuma radītā kopējā nauda ir mazāk pieļaujama organizācijas izdevumiem vai bruto peļņai.

Neto uzņēmējdarbības ienākumi ir termins, ko izmanto, lai aprakstītu korporācijas dibinātāja bruto ienākumus. No otras puses, bruto ienākumi var ietvert daudz vairāk; faktiski viss, ko IRS nav īpaši deklarējis kā atbrīvotu no nodokļiem.

Ar nodokli neapliekamo ienākumu piemēri ir bērna uzturēšanas izmaksas, lielākā daļa laulības šķiršanas maksājumu, miesas bojājumu kompensācijas, veterānu tiesības, palīdzība, strādnieku atalgojums un papildu palīdzības ienākumi.

Lai gan šāda veida peļņa netiek aplikta ar nodokli, tā netiek atspoguļota jūsu bruto ienākumos.

Galvenās atšķirības starp ar nodokli apliekamo ienākumu un koriģēto bruto ienākumu

- Ar nodokli apliekamais ienākums ir nauda, ko uzņēmums ģenerē ar mazākām izmaksām. Pretēji koriģētie bruto ienākumi ir saņēmēja ar nodokli apliekamie ienākumi, kas ietver visas pirkšanas iespēju kategorijas.

- Visas nodevas, kas tiek uzliktas nodokļu maksātājiem, ir balstītas uz viņu ar nodokli apliekamajiem ienākumiem. No otras puses, individuālie nodokļi tiek iekasēti, pamatojoties uz paredzamo bruto peļņu.

- Ar nodokli apliekamie ienākumi ļauj veikt atskaitījumus no iestādes darbības izdevumiem. No otras puses, koriģētajiem bruto ienākumiem ir jāņem vērā uzņēmuma atskaitījumi.

- Nodokļu atskaitījumos ietilpst ziedojumi labdarībai, medicīniskie izdevumi, nenodrošināts parāds un apkalpošanas maksa. Nodarbinātība, kapitāla pieaugums, fiksēto noguldījumu procenti, uzņēmums apgrozījums un tā tālāk ir AGI piemēri.

- Organizācijas ar nodokli apliekamos ienākumus aprēķina, apliekamajā ienākumā samazinot bruto ienākumus no uzņēmuma izdevumiem. Savukārt AGI gadījumā kopsumma, kas izveidota pirms jebkādiem atskaitījumiem, izņemot tos, kurus IRC ir skaidri izslēdzis.

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Es domāju, ka šajā rakstā sniegtā informācija nav precīza. Ir vairākas pretrunas, un mani nepārliecina skaidrojums par atšķirībām starp apliekamo ienākumu un koriģēto bruto ienākumu.

Šis ir lielisks raksts, lai uzzinātu par nodokļu vēsturi dažādās senās civilizācijās. Tas ir ļoti informatīvs un nodrošina labu ar nodokli apliekamo ienākumu un koriģēto bruto ienākumu salīdzināšanas bāzi. Atsauces ir ļoti noderīgas. Lielisks darbs!

Jā, tas ir lielisks raksts. Šī informācija ir ļoti noderīga, un man ļoti patika veids, kā tajā ir izskaidrotas galvenās atšķirības starp ar nodokli apliekamajiem ienākumiem un koriģētajiem bruto ienākumiem!

Vēsturiskā perspektīva sniedz unikālu ieskatu nodokļu evolūcijā. Salīdzināšanas tabula ir ļoti noderīga. Es tomēr būtu gribējis dažus mūsdienīgākus piemērus.

Raksts lieliski izskaidro ar nodokli apliekamos ienākumus un koriģētos bruto ienākumus. Atsauces piešķir saturam uzticamību un dziļumu. Man ļoti patika šo lasīt.

Piekrītu, vēsturiskais konteksts ir ļoti interesants. Ir labi zināt par dažādu civilizāciju nodokļu sistēmām. Arī apliekamā ienākuma un koriģētā bruto ienākuma skaidrojums ir diezgan detalizēts.

Šis raksts ir ļoti pamatīgs. Dažādie piemēri un salīdzināšanas tabula ļauj vieglāk izprast ar nodokli apliekamā ienākuma un koriģētā bruto ienākuma jēdzienu

Raksts ir pilns ar neprecizitātēm un nepilnībām. Es nespēju noticēt, ka tas tika publicēts ar tik acīmredzamām kļūdām.