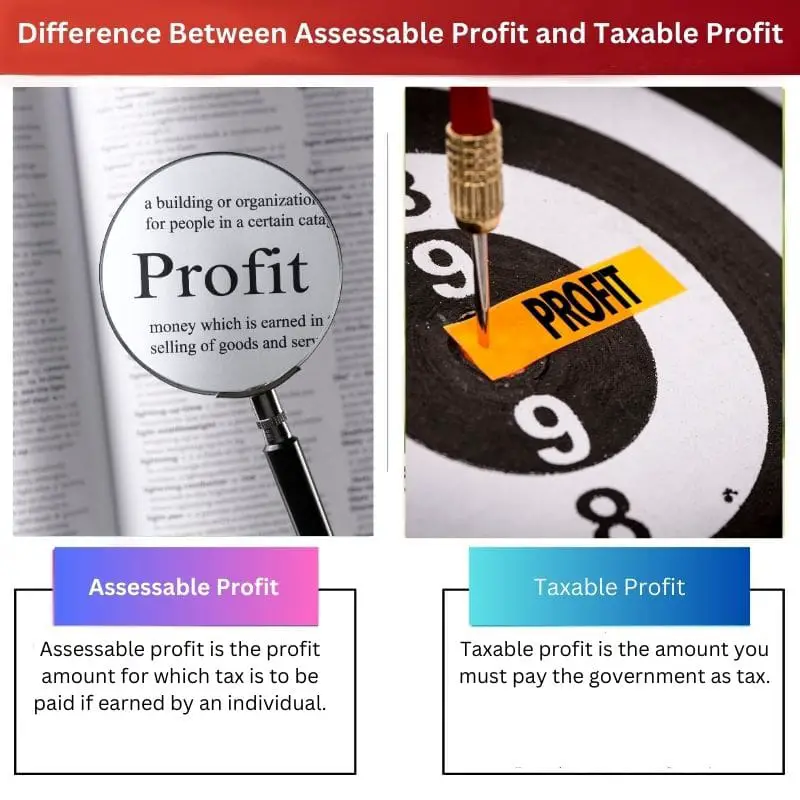

Novērtējamā peļņa attiecas uz ienākumiem, kas aprēķināti saskaņā ar nodokļu likumiem, kas koriģēti ar noteiktiem atskaitījumiem vai atbrīvojumiem, un kalpo par pamatu nodokļu saistību noteikšanai. Savukārt ar nodokli apliekamā peļņa ir tā apliekamās peļņas daļa, kas tiek aplikta ar nodokļiem pēc piemērojamo likmju un atskaitījumu piemērošanas, kā rezultātā veidojas galīgā nodokļu parāds valdībai.

Atslēgas

- Novērtējamā peļņa ir uzņēmuma bruto ienākumi, uz kuriem attiecas nodokļu aprēķins; ar nodokli apliekamā peļņa ir neto ienākumi pēc pieļaujamo atskaitījumu un atbrīvojumu piemērošanas.

- Apliekamā peļņa tiek aprēķināta pirms nodokļu atskaitījumu veikšanas, savukārt apliekamā peļņa tiek noteikta pēc atskaitījumu un atbrīvojumu uzskaites.

- Ar nodokli apliekamā peļņa ir galīgā nodokļu saistību aprēķināšanas summa, nodrošinot, ka uzņēmumi maksā nodokļus tikai no ienākumiem pēc pieļaujamiem atskaitījumiem.

Novērtējamā peļņa pret ar nodokli apliekamo peļņu

Novērtējamā peļņa attiecas uz uzņēmuma vai privātpersonas gūtās peļņas summu, uz kuru attiecas attiecīgā nodokļu iestāde. Ar nodokli apliekamā peļņa attiecas uz peļņu, ko guvis uzņēmums, kas ir apliekams ar nodokli, ņemot vērā visus pieļaujamos atskaitījumus vai atbrīvojumus.

Novērtējamā peļņa, kā norāda nosaukums, ir peļņa, par kuru ir jāmaksā nodokļi saskaņā ar likumu, vai peļņa, kuru gūst privātpersona, ir jāmaksā nodokļi valdībai.

Valdība lemj par nodokļa maksāšanas likmēm par novērtējamo peļņu, un tā dažādās jomās ir atšķirīga.

Ar nodokli apliekamā peļņa ir summa, kas fiziskai personai vai iestādei jāmaksā valdībai, gūstot noteiktu ienākumu summu. Daļa no ienākumiem ir jāmaksā kā nodoklis valdībai, lai valdība un valsts darbotos vienmērīgi.

Salīdzināšanas tabula

| iezīme | Novērtējamā peļņa | Ar nodokli apliekamā peļņa |

|---|---|---|

| Definīcija | Uzņēmuma peļņa pēc visa atskaitīšanas pieļaujamie uzņēmējdarbības izdevumi. | Novērtējamā peļņa, ņemot vērā jebkuru nodokļu atskaitījumus vai ieskaitus. |

| Aprēķins | Kopējie ieņēmumi – Kopējie pieļaujamie uzņēmējdarbības izdevumi | Novērtējamā peļņa +/-(nodokļu atskaitījumi/kompensācijas) |

| Nolūks | Izmanto, lai noteiktu sākumpunkts uzņēmuma ienākuma nodokļa aprēķināšanai. | Izmanto, lai noteiktu galīgā summa no ienākuma nodokļa, ko uzņēmums ir parādā. |

| Nodokļu ietekme | Nodoklis ir maksājams par nosakāmo peļņu pēc piemērojamās nodokļa likmes, pirms apsverot nodokļu atskaitījumus/kompensācijas. | Nodoklis ir maksājams par ar nodokli apliekamo peļņu pēc piemērojamās nodokļa likmes. |

Kas ir novērtējamā peļņa?

Definīcija:

Novērtējamā peļņa, kas pazīstama arī kā novērtējamais ienākums, attiecas uz kopējiem ienākumiem, ko guvusi fiziska vai uzņēmējdarbības vienība, kas ir pakļauta nodokļu iestāžu novērtējumam vai novērtēšanai, lai noteiktu nodokļu saistības. Tas kalpo par sākumpunktu nodokļu aprēķināšanas procesā, veidojot bāzi, uz kuras tiek gūti apliekamie ienākumi.

Sastāvdaļas:

- Bruto ienākumi: Novērtējamā peļņa ietver visus ienākumu avotus, ko saņem privātpersona vai uzņēmums, tostarp algas, algas, īres ienākumus, dividendes, procentus, kapitāla pieaugumu un jebkura cita veida ienākumus.

- Korekcijas: Lai iegūtu novērtējamo peļņu, bruto ienākumos var veikt noteiktas korekcijas. Šīs korekcijas ietver nodokļu likumu vai noteikumu atļautos atskaitījumus, atvieglojumus, atbrīvojumus un kredītus. Kopējās korekcijas ietver izdevumus, kas radušies, gūstot ienākumus, aktīvu nolietojumu un iemaksas pensiju kontos.

Noteikšana:

- Nodokļu likumi un noteikumi: Novērtējamo peļņu nosaka saskaņā ar nodokļu likumiem un noteikumiem, kas ir piemērojami jurisdikcijā, kurā darbojas fiziska persona vai uzņēmums. Šie likumi dažādās valstīs atšķiras un laika gaitā var mainīties, ietekmējot novērtējamās peļņas aprēķinu.

- Ar nodokli apliekamie un neapliekamie ienākumi: Ne visi ienākumi noteikti ir apliekami ar nodokļiem. Dažus ienākumu veidus var atbrīvot no nodokļiem vai tiem var piemērot īpašu režīmu saskaņā ar nodokļu kodeksu. Neapliekamo ienākumu piemēri ir dāvanas, mantojumi, noteikti apdrošināšanas ieņēmumi un noteikti valsts pabalstu veidi.

nozīme:

- Nodokļa uzlikšanas pamats: Novērtējamā peļņa veido pamatu fizisko personu un uzņēmumu nodokļu saistību aprēķināšanai. Tas sniedz nodokļu iestādēm visaptverošu priekšstatu par uzņēmuma finansiālo stāvokli un ienākumus ģenerējošām darbībām, ļaujot tām noteikt atbilstošu nodokļu parādu.

- Atbilstība un ziņošana: Novērtējamās peļņas precīza noteikšana un ziņošana ir būtiska nodokļu likumu un noteikumu ievērošanai. Nespēja precīzi ziņot par novērtējamiem ienākumiem vai mēģinājums izvairīties no nodokļu nomaksas var izraisīt sodus, naudas sodus un juridiskas sekas.

Kas ir ar nodokli apliekamā peļņa?

Definīcija:

Ar nodokli apliekamā peļņa attiecas uz uzņēmuma apliekamo ienākumu daļu, kas tiek aplikta ar nodokļiem pēc pieļaujamo atskaitījumu, atbrīvojumu un kredītu uzskaites saskaņā ar jurisdikcijai piemērojamajiem nodokļu tiesību aktiem un noteikumiem. Tas atspoguļo ienākumus, no kuriem aprēķina un maksā valdībai nodokļus.

Aprēķins:

- Novērtējamie ienākumi: Ar nodokli apliekamā peļņa sākas ar fiziskās vai saimnieciskās darbības subjekta apliekamo ienākumu, kas ietver visus ar nodokli apliekamos ienākumu avotus, piemēram, algas, algas, saimnieciskās darbības peļņu, īres ienākumus, kapitāla pieaugumu un dividendes.

- Atskaitījumi un piemaksas: Lai iegūtu ar nodokli apliekamo peļņu, no novērtējamā ienākuma tiek atņemti noteikti nodokļu likumos atļautie atskaitījumi, atvieglojumi un atbrīvojumi. Šie atskaitījumi var ietvert uzņēmējdarbības izdevumus, aktīvu nolietojumu, procentu maksājumus, labdarības iemaksas un citus attaisnotos izdevumus, kas samazina ar nodokli apliekamo ienākumu.

Noteikšana:

- Nodokļu likmes un sliekšņi: Tiklīdz ar nodokli apliekamā peļņa ir noteikta, tai tiek piemērotas piemērojamās nodokļu likmes un sliekšņi, kas noteikti jurisdikcijas nodokļu likumos. Dažādus ienākumu veidus var aplikt ar nodokļiem ar dažādām likmēm, un var pastāvēt nodokļu grupas, kur dažādiem ienākumu līmeņiem tiek piemērotas dažādas likmes.

- Nodokļu kredīti: Nodokļu atlaides var piemērot arī, lai samazinātu maksājamā nodokļa summu no ar nodokli apliekamās peļņas. Nodokļu atlaides ir valdības nodrošināti stimuli, lai veicinātu noteiktu uzvedību vai darbības, piemēram, ieguldījumus atjaunojamā enerģijā, izglītības izdevumus vai pētniecības un attīstības iniciatīvas.

nozīme:

- Ieņēmumu radīšana: Ar nodokli apliekamā peļņa ir nozīmīgs valdības ieņēmumu avots, jo tā atspoguļo ienākumus, no kuriem tiek aplikti nodokļi. Ar nodokli apliekamās peļņas aplikšana ar nodokli palīdz finansēt sabiedriskos pakalpojumus, infrastruktūras attīstību un dažādas valdības iniciatīvas.

- Taisnīgums un taisnīgums: Ar nodokli apliekamā peļņa nodrošina godīgumu un taisnīgumu nodokļu sistēmā, pakļaujot privātpersonām un uzņēmumiem nodokļus, pamatojoties uz to maksātspēju. Piemērojot nodokļu likmes un atskaitījumus, nodokļu slogs tiek sadalīts tā, lai tas atspoguļotu nodokļu maksātāju finansiālos apstākļus un ieguldījumu sabiedrībā.

Atbilstība un ziņošana:

- Nodokļu deklarācijas iesniegšana: Ar nodokli apliekamā peļņa privātpersonām un uzņēmumiem ir precīzi jāziņo savās nodokļu deklarācijās, kopā ar apliecinošo dokumentāciju un informāciju par pieprasītajiem atskaitījumiem, atvieglojumiem un kredītiem. Pareiza ar nodokli apliekamā ienākuma neziņošana var izraisīt sodus, naudas sodus un juridiskas sekas.

- Nodokļu plānošana: Efektīva nodokļu plānošana ietver stratēģijas, lai likuma robežās samazinātu ar nodokli apliekamo peļņu, izmantojot piesardzīgu finanšu pārvaldību, darījumu laiku un pieejamo atskaitījumu un kredītu izmantošanu. Pareiza nodokļu plānošana palīdz privātpersonām un uzņēmumiem optimizēt nodokļu stāvokli un samazināt vispārējās nodokļu saistības.

Galvenās atšķirības starp novērtējamo peļņu un ar nodokli apliekamo peļņu

- Novērtējamā peļņa:

- Atspoguļo privātpersonas vai uzņēmuma kopējos ienākumus.

- Tas kalpo kā sākumpunkts nodokļu aprēķināšanai.

- Ietver visus ienākumu avotus pirms atskaitījumiem un atbrīvojumiem.

- Ar nodokli apliekamā peļņa:

- Attiecas uz apliekamās peļņas daļu, kas apliekama ar nodokli.

- Aprēķināts pēc pieļaujamo atskaitījumu, atbrīvojumu un kredītu piemērošanas.

- Apzīmē ienākumus, no kuriem faktiski tiek iekasēti un samaksāti nodokļi.

- Korekcijas:

- Novērtējamai peļņai var būt nepieciešamas korekcijas attiecībā uz noteiktiem izdevumiem, bet ar nodokli apliekamā peļņa atspoguļo šos atskaitījumus savā aprēķinā.

- Nodokļu režīms:

- Novērtējamo peļņu novērtē nodokļu iestādes.

- Ar nodokli apliekamā peļņa ir ienākumu summa, kas faktiski aplikta ar nodokli, pamatojoties uz piemērojamām likmēm un atvieglojumiem.

- Ziņošanas:

- Novērtējamo peļņu sākotnēji uzrāda pirms atskaitījumiem un atbrīvojumiem.

- Ar nodokli apliekamā peļņa tiek uzrādīta pēc atskaitījumu un atvieglojumu piemērošanas, veidojot galīgo apliekamo ienākumu.

- Nozīme:

- Novērtējamā peļņa kalpo kā visaptverošs ienākumu skatījums.

- Ar nodokli apliekamā peļņa nosaka faktiskās nodokļu saistības un ieņēmumu gūšanu valdībām.

- Atbilstība:

- Novērtējamās peļņas ziņošanas precizitāte ir ļoti svarīga nodokļu tiesību aktu ievērošanai.

- Precīza ar nodokli apliekamās peļņas uzrādīšana nodrošina atbilstību un samazina sodu vai soda naudas risku.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Pēdējo reizi atjaunināts: 05. gada 2024. martā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šajā rakstā sniegtā informācija ir ļoti noderīga, lai izprastu nosakāmās peļņas un ar nodokli apliekamās peļņas pretrunīgās definīcijas. Piemēri ir bagāti ar kontekstu un padara jēdzienus vieglāk saprotamus.

Es nevarētu piekrist vairāk. Šis raksts ir ļoti informatīvs, īpaši tiem, kam ir maza pieredze finanšu jautājumos.

Pilnīgi piekrītu, Vud. Šajā rakstā ir sniegts skaidrs un kodolīgs sarežģītu finanšu terminu skaidrojums.

Rakstā ir sniegts detalizēts novērtējamās un ar nodokli apliekamās peļņas sadalījums, padarot to par nenovērtējamu resursu ikvienam, kas mēģina orientēties finanšu terminoloģijas sarežģītībā.

Es pilnīgi piekrītu, Alise. Šis raksts ir paraugs, kā skaidri un saprotami pieiet sarežģītiem finanšu jēdzieniem.

Es nevarēju vairāk piekrist, Alise. Sarežģītu finanšu terminu visaptveroša izskaidrošana ir noderīga lasītājiem, kuri vēlas bagātināt savu fiskālo izpratni.

Rakstā ir veikts lielisks darbs, lai noskaidrotu krasās atšķirības starp novērtējamo peļņu un ar nodokli apliekamo peļņu. Tas ir vērtīgs resurss tiem, kas vēlas uzlabot savu izpratni par finanšu terminoloģiju.

Pilnīgi noteikti, Qprice. Raksts ir informatīvs un vienots ceļvedis tiem, kas cenšas orientēties sarežģītās nosakāmās un ar nodokli apliekamās peļņas jomā.

Es no visas sirds piekrītu, Qprice. Šis raksts ir slavējams darbs, sniedzot skaidrus skaidrojumus sarežģītiem finanšu jēdzieniem.

Raksts sniedz visaptverošu ieskatu sarežģītajos apliekamās un ar nodokli apliekamās peļņas jēdzienos. Tas ir vērtīgs līdzeklis lasītāju finanšu pratības veicināšanai.

Es piekrītu, Aleksandra. Raksta skaidrojumu dziļums un skaidrība padara to par nenovērtējamu resursu tiem, kas vēlas izprast sarežģītus finanšu terminus.

Pilnīgi noteikti, Aleksandra. Novērtējamās un ar nodokli apliekamās peļņas visaptverošā formulēšana liecina par autora lietpratību sarežģītu finanšu jēdzienu vienkāršošanā.

Salīdzinājumi starp novērtējamo peļņu un ar nodokli apliekamo peļņu ir skaidrojoši. Detalizētie piemēri sniedz plašu izpratni par šiem finanšu noteikumiem.

Es pilnībā piekrītu, Orinolds. Šajā rakstā sniegtā visaptverošā analīze ir noderīga ikvienam, kurš mēģina izjaukt finanšu žargonu.

Es pilnībā piekrītu, Orinolds. Detalizētā analīze palīdz lasītājiem izprast novērtējamās un ar nodokli apliekamās peļņas sarežģītību.

Šajā rakstā sniegtā gan apliekamās, gan ar nodokli apliekamās peļņas rūpīga analīze ir apsveicama. Rūpīga informācija par katru aspektu nodrošina pilnīgu izpratni par šiem finanšu noteikumiem.

Es nevaru vairāk piekrist, Meisons. Novērtējamās un ar nodokli apliekamās peļņas visaptverošais sadalījums sniedz lasītājiem bagātīgu izpratni par šiem jēdzieniem.

Šis raksts ir visaptverošs ceļvedis par novērtējamo peļņu un ar nodokli apliekamo peļņu. Tā ir būtiska lasāmviela tiem, kas iedziļinās finanšu koncepcijās.

Pilnīgi noteikti, Kirsten. Šis raksts sniedz skaidrus sarežģītu finanšu terminu skaidrojumus un ir vērtīgs resurss ikvienam, kas studē grāmatvedību vai nodokļus.

Es nevarēju vairāk piekrist. Autora detalizētie un skaidrie norādījumi padara sarežģītus finanšu jēdzienus vieglāk saprotamus.

Es domāju, ka šeit sniegtā salīdzināšanas tabula ir ārkārtīgi noderīga. Tas ļauj skaidri un nepārprotami saprast atšķirības starp novērtējamo peļņu un ar nodokli apliekamo peļņu.

Pilnīgi noteikti, Vkenedij. Salīdzinājuma tabula ir lielisks vizuāls palīglīdzeklis, lai izprastu atšķirības starp šiem diviem jēdzieniem.

Es nevarēju vairāk piekrist. Salīdzinājums līdzās ļauj vieglāk uztvert novērtējamās un ar nodokli apliekamās peļņas nianses.

Šajā rakstā ir labi izskaidrota mijiedarbība starp novērtējamo peļņu un ar nodokli apliekamo peļņu. Tas ir informatīvs gabals ikvienam, kurš vēlas izprast finanšu nosacījumus.

Novērtējamās un ar nodokli apliekamās peļņas izklāsts šajā rakstā ir pamatīgs un saprotams. Autors ir sniedzis vērtīgu resursu tiem, kas vēlas iedziļināties finanšu jomā.

Es piekrītu, Harij. Autora skaidrais šo finanšu jēdzienu skaidrojums ir izdevīgs personām, kuras vēlas uzlabot savu fiskālo pratību.

Pilnīgi piekrītu, Harij. Informācijas plašums un dziļums šajā rakstā ir patiesi slavējams un lasītājiem izdevīgs.