Katra biznesa perspektīva ir izaugsme un peļņa. Izaugsmes analīzi analītiķi var veikt, izmantojot dažādus parametrus. Peļņas vai zaudējumu aprēķins liecina par šo pieaugumu.

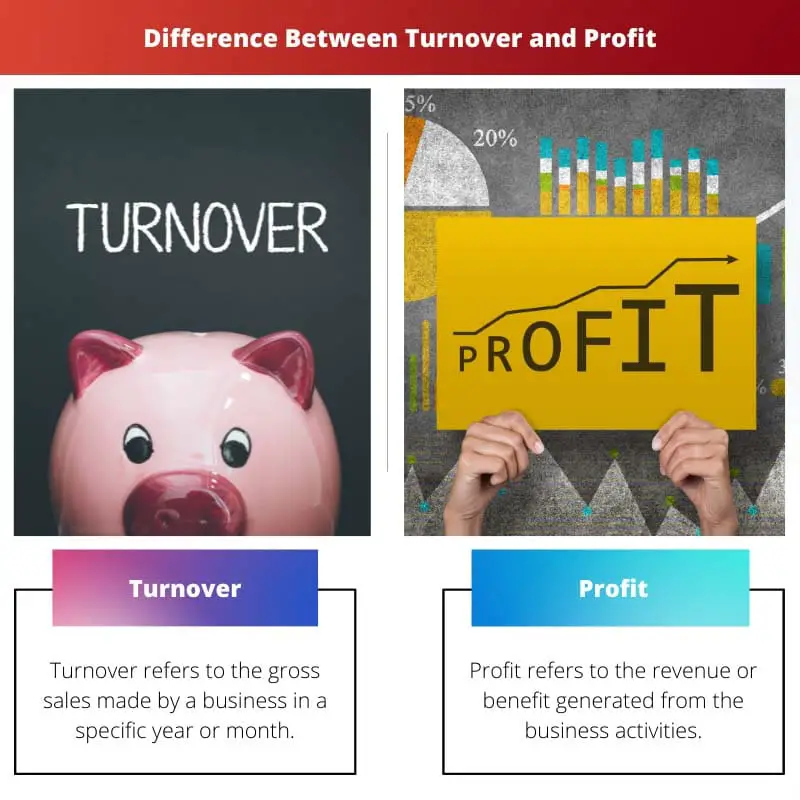

Peļņas vai zaudējumu aprēķinu var iedalīt divās galvenajās sastāvdaļās, kas ir apgrozījums un peļņa.

Atslēgas

- Apgrozījums atspoguļo uzņēmuma kopējos pārdošanas apjomus vai ieņēmumus, savukārt peļņa mēra ieņēmumus pēc izdevumu un izmaksu uzskaites.

- Apgrozījums norāda uz uzņēmējdarbību un tirgus daļu, bet peļņa – finansiālo veselību un rentabilitāti.

- Apgrozījuma pieaugums negarantē lielāku peļņu, jo var pieaugt arī izmaksas un izdevumi.

Apgrozījums pret peļņu

Atšķirība starp apgrozījumu un peļņu ir tāda, ka apgrozījums ir pārdošanas produkts, bet peļņa ir apgrozījuma produkts. Apgrozījums nav atkarīgs no peļņas, savukārt peļņa ir atkarīga no uzņēmuma apgrozījuma.

Apgrozījums ir pazīstams arī kā topline, ieņēmumi un pārdošanas apjomi. Apgrozījums ir peļņas vai zaudējumu aprēķina sākuma punkts. Šis termins tiek lietots arī investīcijās. Ātrs apgrozījuma līmenis brokerim radītu vairāk komisiju.

No otras puses, peļņa ir pazīstama arī kā Bottomline, tīrā peļņa, neto ienākumi un peļņa pēc nodokļu nomaksas. Peļņa ir peļņas vai zaudējumu aprēķina beigu punkts.

Peļņas aprēķins tiek veikts, aprēķinot citus parametrus, piemēram, COGS, PVA (pārdošana vispārējā un administratīvā), bruto peļņa, darbības peļņa un tīrā peļņa.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Apgrozījums | Peļņa |

|---|---|---|

| Definīcija | Apgrozījums attiecas uz uzņēmuma bruto pārdošanas apjomu noteiktā gadā vai mēnesī | Peļņa attiecas uz ieņēmumiem vai ieguvumiem, kas gūti no uzņēmējdarbības |

| Veidi | Pamatdarbības apgrozījums un apgrozījums ārpus darbības | Bruto peļņa, darbības peļņa un tīrā peļņa |

| Formula | Apgrozījumu var aprēķināt, reizinot vienības pārdošanas cenu ar pārdoto vienību skaitu | Peļņu var aprēķināt, no izmaksām atņemot apgrozījumu |

| Savstarpējā atkarība | Apgrozījums nav atkarīgs no peļņas | Peļņa ir atkarīga no apgrozījuma |

| Citi nosaukumi | Augšējā līnija, ieņēmumi un pārdošanas apjomi | Bottomline, tīrā peļņa, neto ienākumi, peļņa pēc nodokļu nomaksas |

Kas ir apgrozījums?

Apgrozījums ir jēdziens, kas atvasināts no grāmatvedības. Apgrozījums attiecas uz darbībām, ko veic uzņēmums.

Tas sniedz ieskatu par to, kā uzņēmums veic skaidras naudas iekasēšanu no debitoru parādiem un cik ātri tiek pārdoti uzņēmuma krājumi. Kopējais apgrozījums var nodrošināt kopējos uzņēmuma ieņēmumus.

Investīcijās apgrozījums attiecas uz procentuālo daļu no portfeļa, kas pārdots noteiktā gadā vai mēnesī. Ātrs apgrozījuma līmenis brokerim radītu vairāk komisijas maksas par veiktajiem darījumiem.

Uzņēmuma kopējie ieņēmumi tiek aprēķināti pēc apgrozījuma, īpaši Āzijā un Eiropā.

Divi galvenie jebkura uzņēmuma aktīvi ir tā inventārs un debitoru parādi. Abām skābēm ir nepieciešami lieli naudas ieguldījumi, un ir svarīgi novērtēt, cik ātri uzņēmums savāktu naudu.

Šādam novērtējumam tiek izmantots apgrozījuma koeficients. Koeficients aprēķina iekasēto naudu no krājumiem un debitoru ieguldījumiem. Debitoru parādu apgrozījuma koeficienta iegūšanas formula ir kredīta pārdošanas apjoms, kas dalīts ar vidējo debitoru parādu.

Formula aprēķināšanai krājumu apgrozījums ir visu pārdoto preču kopējās izmaksas, kas dalītas ar konkrētā uzņēmuma vidējo krājumu apjomu.

Ar apgrozījumu iegūto koeficientu plaši izmanto investori un Pamattiesību analīze lai novērtētu uzņēmuma izaugsmi. Tas arī palīdz viņiem saprast, vai uzņēmums būtu labs ieguldījums.

Kas ir peļņa?

Peļņa tiek saukta par ieņēmumiem vai ieguvumiem, kas gūti no uzņēmējdarbības. Iegūtā peļņa tiek iegūta, atskaitot izmaksas, izdevumus un pat nodokļus, kas tiek uzturēti darbības laikā.

Peļņu var vai nu atstāt malā, vai arī to var atkārtoti ieguldīt biznesā. Peļņa tiek aprēķināta no kopējiem ieņēmumiem no biznesa darījumiem.

Peļņa vienmēr ir mazāka par kopējiem biznesa darījumu izdevumiem. Tas tiek uzskaitīts pēc visiem izdevumiem. Katra biznesa galvenais mērķis ir gūt peļņu dažādās formās.

Analītiķi rentabilitāti nosaka dažādos veidos, piemēram, augšējo līniju vai rentabilitāti pirms nodokļiem un citiem izdevumiem. Peļņu var iedalīt trīs galvenajos veidos – pamatdarbības peļņa, bruto peļņa un tīrā peļņa.

Visi trīs peļņas veidi ir atrodami peļņas vai zaudējumu aprēķinā.

Dažādi peļņas veidi ir noderīgi, lai sniegtu ieskatu uzņēmuma darbības analīzē salīdzinājumā ar līdzīgiem uzņēmumiem. Bruto peļņa tiek aprēķināta, no kopējā pārdošanas apjoma atņemot COGS (pārdoto preču izmaksas).

Pamatdarbības peļņa tiek aprēķināta, no kopējās bruto peļņas atņemot saimnieciskās darbības izdevumus. Neto peļņa tiek aprēķināta, no aprēķinātās pamatdarbības peļņas atņemot nodokļus un procentus.

Visi trīs peļņas veidi ir savstarpēji saistīti. Peļņai ir būtiska loma uzņēmuma finanšu pārskata analīzē, kas ir dažādu lēmumu pieņemšanas procesu pamatā.

Katra biznesa pamatmērķis ir vadīt savu darbību un gūt peļņu, kas pārsniedz kopējos izdevumus, nodokļus un procentus.

Galvenās atšķirības starp apgrozījumu un peļņu

- Apgrozījums attiecas uz neto apgrozījums uzņēmuma peļņa, savukārt peļņa attiecas uz atlikušo peļņu pēc visu uzņēmuma izdevumu atskaitīšanas.

- Apgrozījums ir peļņas vai zaudējumu aprēķina sākuma punkts, savukārt peļņa ir peļņas vai zaudējumu aprēķina beigu punkts.

- Apgrozījums tiek aprēķināts pirms lielāko izmaksu atskaitīšanas, savukārt peļņa tiek aprēķināta kā atlikums pēc visām izmaksām.

- Apgrozījumu var iedalīt divos galvenajos veidos – pamatdarbības un nesaimnieciskajā, savukārt peļņu var iedalīt trīs galvenajos veidos – pamatdarbības peļņa, bruto peļņa un tīrā peļņa.

- Apgrozījums ir pārdošanas produkts, bet peļņa ir apgrozījuma produkts.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1911-3846.2011.01093.x

- https://link.springer.com/article/10.1023/A:1012430513430

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Raksts ir mazāk informatīvs, kā šķiet. Nav dziļas analīzes par to, kas ir apgrozījums un peļņa. No otras puses, tekstu ir apmierinoši lasīt.

Ļoti tehnisks skaidrojums, tas sniedz visaptverošu ieskatu apgrozījumā un peļņā.

Reālu piemēru trūkums pasliktina skaidrojuma kvalitāti.

Ļoti noderīgs raksts investoriem un analītiķiem, kuriem nepieciešama ātra izpratne par atšķirībām starp šiem diviem kritiskajiem jēdzieniem.

Autors skaidri iezīmē apgrozījuma un peļņas kritiskās atšķirības, padarot to par lielisku uzziņu ceļvedi.

Skaidrojums par apgrozījumu un peļņu ir diezgan vienkāršs un nesniedz reālu ieskatu finanšu analīzē.