Grāmatvedības peļņa atspoguļo neto ienākumus, kas aprēķināti, saskaņā ar uzkrāšanas grāmatvedības principiem no ieņēmumiem atņemot izdevumus, kas var ietvert bezskaidras naudas posteņus. Tomēr naudas plūsma atspoguļo faktisko naudas kustību uzņēmumā un no tā, sniedzot skaidrāku priekšstatu par likviditāti un darbības stāvokli, koncentrējoties tikai uz skaidras naudas darījumiem.

Atslēgas

- Grāmatvedības peļņa ir starpība starp ieņēmumiem un izdevumiem, kas aprēķināti, vispārīgi izmantojot pieņemtos grāmatvedības principus (GAAP).

- Naudas plūsma ir skaidras naudas kustība uzņēmējdarbībā un ārpus tās.

- Grāmatvedības peļņa ir balstīta uz uzkrāšanas uzskaiti, savukārt naudas plūsma ir balstīta uz faktiskajiem naudas darījumiem.

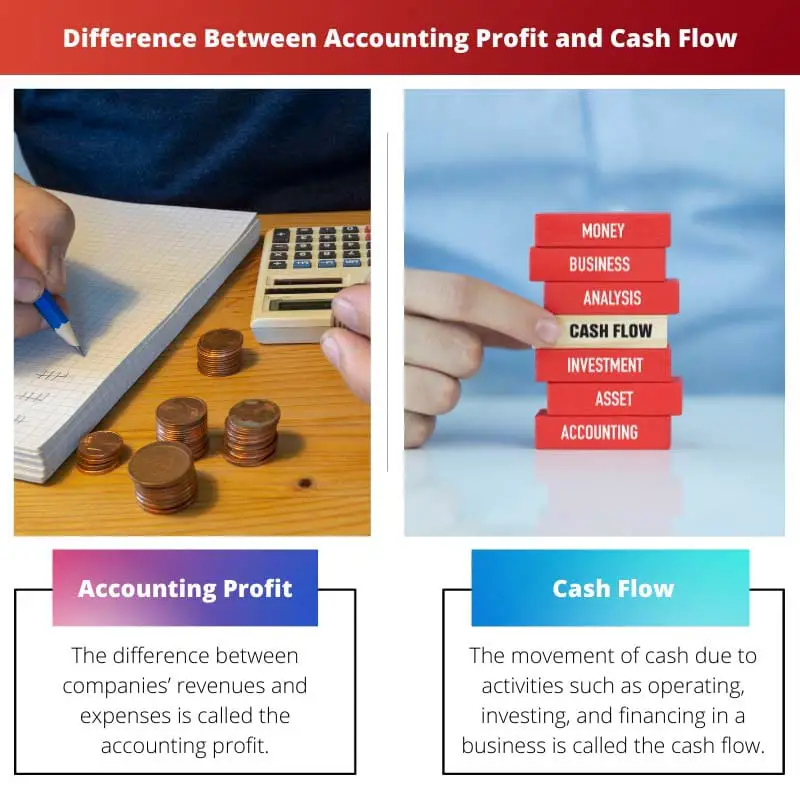

Grāmatvedības peļņa pret naudas plūsmu

Grāmatvedības peļņa ir starpība starp uzņēmuma kopējiem ieņēmumiem un kopējiem izdevumiem. Naudas plūsma ir skaidras naudas kustība uzņēmumā un no tās, un tas ir precīzāks uzņēmuma likviditātes rādītājs, jo parāda faktisko operācijām, investīcijām un finansēšanai pieejamo naudu.

Salīdzināšanas tabula

| iezīme | Grāmatvedības peļņa | Naudas plūsma |

|---|---|---|

| Definīcija | Jūsu darbs IR Klientu apkalpošana tīrie ienākumi kas paliek pēc tam, kad uzņēmums ir atskaitījis visus savus izdevumus no ieņēmumiem noteiktā periodā. | Jūsu darbs IR Klientu apkalpošana skaidras naudas kustība uzņēmumā un ārpus tā noteiktā laika posmā. |

| Koncentrējas uz | rentabilitāte un finanšu rādītāji pamatojoties uz grāmatvedības principiem. | Likviditātes un uzņēmuma spēju izpildīt savas īstermiņa finansiālās saistības. |

| mērīšana | Pamatojoties uz uzkrājumu grāmatvedība, kurā tiek ņemti vērā gūtie ienākumi un veiktie izdevumi neatkarīgi no tā, vai skaidrā nauda ir saņemta vai izmaksāta. | Pamatojoties uz skaidras naudas uzskaite, kas tikai uzskata faktiskie naudas ieņēmumi un izmaksas. |

| Laika posms | Attēlo uzņēmuma finanšu darbības momentuzņēmumu salīdzinājumā ar a konkrēts periods (piem., ceturksnis, gads). | Var iedalīt dažādos veidos (darbība, investēšana, finansēšana), lai izprastu skaidras naudas avotus un izlietojumu laika gaitā. |

| Ietekme | Svarīgi uzņēmuma izpratnei ilgtermiņa rentabilitāte un izaugsmes potenciālu. | Būtiski, lai novērtētu uzņēmuma stāvokli īstermiņa finansiālā veselība un spēja samaksāt savus rēķinus. |

| Ierobežojumi | Var būt maldinoši, ja uzņēmumam ir liela peļņa, bet slikta naudas plūsma. | Tiešā veidā neatspoguļo rentabilitāti, jo naudas plūsma var būt pozitīva arī tad, ja uzņēmums nav pelnošs. |

Kas ir grāmatvedības peļņa?

Grāmatvedības peļņas definīcija:

Grāmatvedības peļņa attiecas uz finanšu rādītāju, ko izmanto, lai novērtētu uzņēmuma rentabilitāti, atskaitot izdevumus no ieņēmumiem, izmantojot pieņemtos grāmatvedības principus (GAAP) vai starptautiskos finanšu pārskatu standartus (IFRS).

Grāmatvedības peļņas aprēķins:

Grāmatvedības peļņa tiek aprēķināta, no kopējiem ieņēmumiem, kas gūti tajā pašā laika posmā, atņemot visus izdevumus, kas radušies noteiktā periodā. Grāmatvedības peļņas aprēķināšanas formula ir šāda:

Accounting Profit=Kopējie ieņēmumi—Kopējie izdevumiAccounting Profit=Kopējie ieņēmumi—Kopējie izdevumi

Ieņēmumos ietilpst ienākumi, kas gūti no preču vai pakalpojumu pārdošanas, procenti, dividendes un citi avoti. Izdevumi sedz izmaksas, kas radušās ražošanas, darbības un uzņēmuma administrēšanas laikā, ieskaitot algas, komunālos pakalpojumus, īri, nolietojumu un nodokļus.

Grāmatvedības peļņas nozīme:

- Veiktspējas novērtēšana: Grāmatvedības peļņa kalpo kā galvenais uzņēmuma finansiālās darbības rādītājs. Tas ļauj ieinteresētajām personām, piemēram, investoriem, kreditoriem un vadībai, novērtēt uzņēmuma rentabilitāti noteiktā laika posmā.

- Lēmumu pieņemšana: uzņēmumi izmanto grāmatvedības peļņu, lai pieņemtu stratēģiskus lēmumus par resursu piešķiršanu, cenu noteikšanas stratēģijām, paplašināšanas plāniem un investīciju iespējām. Tas sniedz ieskatu par dažādu projektu vai uzņēmumu finansiālo stāvokli un dzīvotspēju.

- Finanšu pārskati: Grāmatvedības peļņa veido pamatu finanšu pārskatiem, tostarp peļņas vai zaudējumu aprēķiniem, kuros apkopoti uzņēmuma finanšu rādītāji noteiktā periodā. Tā ir būtiska finanšu pārskatu sastāvdaļa, kas atbilst normatīvajām prasībām un nodrošina pārredzamību ieinteresētajām personām.

Grāmatvedības peļņas ierobežojumi:

- Bezskaidras naudas preces: Grāmatvedības peļņā var būt ietverti bezskaidras naudas posteņi, piemēram, nolietojums, amortizācija un nerealizētie guvumi vai zaudējumi, kas var izkropļot uzņēmuma patieso naudas ģenerēšanas spēju.

- Uzkrāšanas pamats: Grāmatvedības peļņa tiek aprēķināta pēc uzkrāšanas principa, kas atzīst ieņēmumus un izdevumus to rašanās brīdī, neatkarīgi no tā, kad nauda faktiski apmainās. Tas var radīt neatbilstības starp uzrādīto peļņu un faktiskajām naudas plūsmām.

- Subjektivitāte: noteiktu grāmatvedības pasākumu, piemēram, amortizācijas metožu vai uzkrājumu šaubīgiem kontiem, noteikšana ietver subjektīvus spriedumus, kas var ietekmēt grāmatvedības peļņas precizitāti un salīdzināmību dažādās struktūrās.

Kas ir naudas plūsma?

Naudas plūsmas definīcija:

Naudas plūsma attiecas uz naudas apriti uzņēmumā un no tā noteiktā laika posmā, atspoguļojot uzņēmuma likviditāti un finansiālo stāvokli. Tas atspoguļo naudas un tās ekvivalentu neto summu, kas iegūta vai patērēta uzņēmuma pamatdarbības, ieguldījumu un finansēšanas darbībās.

Naudas plūsmas sastāvdaļas:

- Pamatdarbības: Naudas plūsma no pamatdarbības ietver skaidras naudas darījumus, kas saistīti ar uzņēmuma pamatdarbību, piemēram, pārdošanas ieņēmumiem, maksājumiem piegādātājiem, algām darbiniekiem un darbības izdevumiem. Tas norāda uz uzņēmuma spēju gūt naudu no tās primārās uzņēmējdarbības.

- Investīciju aktivitātes: Naudas plūsma no ieguldījumu darbības ietver skaidras naudas darījumus, kas saistīti ar ilgtermiņa aktīvu, piemēram, pamatlīdzekļu, pirkšanu un pārdošanu un ieguldījumiem vērtspapīros. Tas ietver naudas plūsmas no aktīvu pārdošanas un izejošās naudas plūsmas par aktīvu iegādi vai kapitālizdevumiem.

- Finansēšanas pasākumi: Naudas plūsma no finansēšanas darbības atspoguļo skaidras naudas darījumus, kas saistīti ar uzņēmuma kapitāla struktūru, piemēram, aizņēmumu vai aizdevumu atmaksa, kapitāla daļu emisija vai atpirkšana, dividenžu izmaksa un citas finansēšanas darbības. Tas norāda, kā uzņēmums piesaista kapitālu un sadala to akcionāriem vai kreditoriem.

Naudas plūsmas nozīme:

- Likviditātes vadība: Naudas plūsmas analīze palīdz uzņēmumiem pārvaldīt savu likviditāti, nodrošinot, ka tiem ir pietiekami daudz naudas, lai izpildītu īstermiņa saistības, piemēram, maksāt piegādātājiem, algas un citus darbības izdevumus. Tas nodrošina aktīvu naudas pārvaldību, lai izvairītos no likviditātes krīzēm.

- Finanšu veselības novērtējums: Naudas plūsma sniedz precīzāku uzņēmuma finanšu stāvokļa novērtējumu, salīdzinot ar grāmatvedības peļņu, jo tā koncentrējas tikai uz skaidras naudas darījumiem. Pozitīva naudas plūsma norāda, ka uzņēmums ģenerē vairāk naudas, nekā iztērē, savukārt negatīva naudas plūsma var liecināt par finansiālām grūtībām vai neefektivitāti.

- Investīciju un finansēšanas lēmumi: investori un kreditori izmanto naudas plūsmas informāciju, lai novērtētu uzņēmuma finansiālo dzīvotspēju un stabilitāti pirms investīciju vai aizdevumu lēmumu pieņemšanas. Pozitīva naudas plūsma norāda uz uzņēmuma spēju iekšēji ģenerēt naudu, samazinot atkarību no ārējā finansējuma.

Naudas plūsmas ierobežojumi:

- Laika atšķirības: naudas plūsma ne vienmēr var atbilst ieņēmumu atzīšanai vai izdevumu uzkrājumiem, kā rezultātā rodas laika atšķirības starp naudas saņemšanu vai samaksu un darījumu ierakstīšanu finanšu pārskatos.

- Bezskaidras naudas preces: Naudas plūsmā netiek uzskaitīti bezskaidras naudas posteņi, piemēram, nolietojums, amortizācija un apgrozāmā kapitāla izmaiņas, kas var ietekmēt uzņēmuma naudas stāvokli, tieši neietekmējot naudas plūsmu no pamatdarbības.

- Ieņēmumu kvalitāte: Dažos gadījumos uzņēmumi var manipulēt ar naudas plūsmas skaitļiem, izmantojot agresīvas naudas pārvaldības metodes vai finanšu inženieriju, kas var izkropļot uzņēmuma patiesos finanšu rezultātus un stāvokli.

Galvenās atšķirības starp grāmatvedības peļņu un naudas plūsmu

- 1. Aprēķina pamats:

- Grāmatvedības peļņa:

- Aprēķināts, no ieņēmumiem atņemot izdevumus pēc uzkrājumu grāmatvedības principiem.

- Ietver bezskaidras naudas vienumus, piemēram, nolietojumu un amortizāciju.

- Naudas plūsma:

- Attēlo faktisko naudas kustību uzņēmumā un no tā.

- Koncentrējas tikai uz skaidras naudas darījumiem, izņemot bezskaidras naudas preces.

- 2. Atpazīšanas laiks:

- Grāmatvedības peļņa:

- Atzīst ieņēmumus un izdevumus, kad tie rodas, neatkarīgi no naudas ieplūdēm vai izejām.

- Var neatspoguļot faktisko skaidras naudas ieņēmumu vai maksājumu laiku.

- Naudas plūsma:

- Atspoguļo faktisko skaidras naudas ieņēmumu un maksājumu laiku.

- Nodrošina tūlītēju un precīzāku likviditātes un finanšu stāvokļa attēlojumu.

- 3. Svarīgums lēmumu pieņemšanā:

- Grāmatvedības peļņa:

- Izmanto darbības novērtēšanai, finanšu atskaitēm un stratēģisku lēmumu pieņemšanai.

- Norāda ilgtermiņa dzīvotspēju un rentabilitāti.

- Naudas plūsma:

- Būtiski īstermiņa finanšu vadībai, darbības likviditātes nodrošināšanai un tūlītēju saistību izpildei.

- Palīdz novērtēt spēju segt izdevumus, parādsaistības un investīciju iespējas ar pieejamo naudu.

- 4. Stabilitāte pret likviditāti fokuss:

- Grāmatvedības peļņa:

- Uzsver ilgtermiņa stabilitāti un rentabilitāti.

- Var nesniegt ieskatu īstermiņa likviditātes izaicinājumos.

- Naudas plūsma:

- Koncentrējas uz īstermiņa likviditāti un darbības stabilitāti.

- Norāda spēju izpildīt tūlītējas finansiālās saistības un uzturēt ikdienas darbības.

- 5. Pārredzamība un salīdzināmība:

- Grāmatvedības peļņa:

- Tiek sniegts finanšu pārskatos saskaņā ar noteiktajiem grāmatvedības standartiem (GAAP vai SFPS).

- Grāmatvedības politikas un aplēses pakļautas interpretācijām un manipulācijām.

- Naudas plūsma:

- Sniedz pārskatāmāku un objektīvāku priekšstatu par uzņēmuma finansiālo stāvokli.

- Mazāk pakļauts grāmatvedības korekcijām un piedāvā labāku salīdzināmību starp entītijām.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Pēdējo reizi atjaunināts: 05. gada 2024. martā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šeit sniegtā salīdzināšanas tabula ir īpaši noderīga, lai noskaidrotu atšķirības starp grāmatvedības peļņu un naudas plūsmu.

Piekrītu, skaidra izpratne par šiem jēdzieniem ir būtiska, lai pieņemtu pareizus finanšu lēmumus.

Šeit sniegtās atziņas noteikti ir noderīgas ikvienam, kas iesaistīts finanšu pārvaldībā.

Šis raksts sniedz skaidru un kodolīgu pārskatu par būtiskajām atšķirībām starp grāmatvedības peļņu un naudas plūsmu, uzsverot to nozīmi finanšu pārvaldībā.

Šeit sniegtā grāmatvedības peļņas un naudas plūsmas analīze ir visaptveroša un saprotama, piedāvājot vērtīgas zināšanas personām, kuras interesējas par finanšu pārvaldību.

Skaidrojuma dziļums un skaidrība noteikti uzlabo šo kritisko jēdzienu izpratni.

Patiešām, raksts sniedz visaptverošu izpratni par šiem finanšu rādītājiem, veicinot apzinātu lēmumu pieņemšanu.

Grāmatvedības peļņas un naudas plūsmas skaidrojumi ir pamatīgi, sniedzot vērtīgu ieskatu šajos fundamentālajos finanšu jēdzienos.

Protams, satura skaidrība padara to par būtisku lasāmvielu personām, kas iesaistītas finanšu analīzē.

Piekrītu, informācijas dziļums šajā rakstā ir slavējams un ļoti informatīvs.

Rakstā ir efektīvi izklāstītas atšķirības starp grāmatvedības peļņu un naudas plūsmu, piedāvājot vērtīgas zināšanas finanšu speciālistiem un uzņēmumu īpašniekiem.

Patiešām, šeit sniegtās atziņas ir noderīgas, lai izprastu uzņēmuma finansiālo stāvokli.

Detalizētais salīdzinājums noteikti kalpo kā noderīgs atsauces avots finanšu analīzei.

Šajā rakstā ir sniegts detalizēts grāmatvedības peļņas un naudas plūsmas salīdzinājums, atklājot to nozīmi un atbilstību uzņēmējdarbībai un lēmumu pieņemšanai.

Patiešām, šeit sniegtā informācija ir ļoti svarīga un vērtīga finanšu analīzei.

Šis raksts sniedz visaptverošu pārskatu par atšķirību starp grāmatvedības peļņu un naudas plūsmu, kas ir ļoti noderīgs resurss jebkuram uzņēmējam vai uzņēmuma īpašniekam.

Neapšaubāmi, izpratne par naudas plūsmas un peļņas aprēķināšanas niansēm ir ļoti svarīga finanšu vadībai.

Piekrītu, šis raksts ir vērtīgs resurss, lai izprastu grāmatvedības peļņas un naudas plūsmas nozīmi biznesā.

Rakstā sniegta padziļināta grāmatvedības peļņas un naudas plūsmas analīze, sniedzot vērtīgu ieskatu uzņēmumu finanšu dinamikā.

Sīki izstrādātie skaidrojumi noteikti uzlabo izpratni par šiem svarīgajiem finanšu jēdzieniem.

Patiešām, satura visaptverošais raksturs padara to par būtisku lasāmvielu finanšu jomas profesionāļiem.

Šeit sniegtie visaptverošie skaidrojumi par grāmatvedības peļņu un naudas plūsmu ir izglītojoši un piedāvā līdzsvarotu skatījumu uz abiem jēdzieniem.

Es nevarēju vairāk piekrist. Detalizētie ieskati padara šo rakstu par vērtīgu resursu gan profesionāļiem, gan uzņēmējiem.

Šajā rakstā sniegtā padziļinātā analīze noteikti uzlabo izpratni par šiem kritiskajiem finanšu rādītājiem.

Detalizēts skaidrojums par grāmatvedības peļņu un naudas plūsmu ir ļoti informatīvs, sniedzot visaptverošu izpratni par šiem svarīgajiem finanšu rādītājiem.

Piekrītu, šajā rakstā sniegtās informācijas skaidrība un dziļums padara to par nenovērtējamu resursu finanšu speciālistiem.

Protams, satura skaidrība un pamatīgums padara to par neaizstājamu lasāmvielu personām, kas iesaistītas finanšu pārvaldībā.